Měl bych zrušit svou pojistnou smlouvu na celé životní pojištění?

Pokud máte starou pojistnou smlouvu na celé životní pojištění – například takovou, kterou platíte již více než 20 let – možná začnete přemýšlet, co s ní v budoucnu udělat.

Všeobecně řečeno, máte několik možností:

- Pokračovat v placení pojistky, abyste zajistili, že zůstane aktivní (a bude vyplácet pojistné plnění pro případ smrti)

- Snížit její splácení, což znamená, že už nebudete platit pojistné, ale pojistku si ponecháte

- Zrušit pojistku, abyste už nemuseli platit pojistné a vzali si hotovost.

- Zaplatit pojistku peněžní hodnotou.

- Prodat životní pojištění za peníze

Ačkoli máte právo učinit kterékoli z těchto rozhodnutí, všechny možnosti mají svá pro a proti. Proto je nutné, abyste porozuměli své situaci, svým možnostem a tomu, jak nejlépe postupovat dál.

Pokud chcete svou pojistnou smlouvu snížit a ne ji zrušit, měli byste si přečíst náš článek:

Měli byste pojistku zrušit?

„Přímé“ zrušení má jedinou výhodu: již nejste zodpovědní za placení pojistného.

Pokud z nějakého důvodu nejste schopni tuto platbu uhradit, třeba proto, že nemáte v důchodu dostatek peněz, může to být něco, co byste měli zvážit.

Nechcete se však unáhlit dříve, než se podíváte na své další možnosti.

Máte například možnost si pojistné půjčit a pojistku si ponechat. Spolu s tím si můžete vzít peněžní hodnotu a ponechat si část pojistného plnění pro případ smrti. Výhoda je zde nasnadě: nepřijdete o celou pojistnou částku pro případ smrti.

V závislosti na typu pojistky se můžete rozhodnout pro ujednání, kdy budete dostávat měsíční platbu a zároveň si zachováte pojistnou ochranu.

Zvažte své dosavadní investice

Na první pohled může dávat smysl zrušit smlouvu o celoživotním pojištění jako prostředek úspory ročního pojistného. To platí tím spíše, pokud máte vysoké pojistné. Často to platí v případě, že jste pojistku uzavřeli v pozdějším věku nebo jste měli již dříve zdravotní potíže.

Předtím, než necháte pojistku zaniknout, musíte zvážit své dosavadní investice.

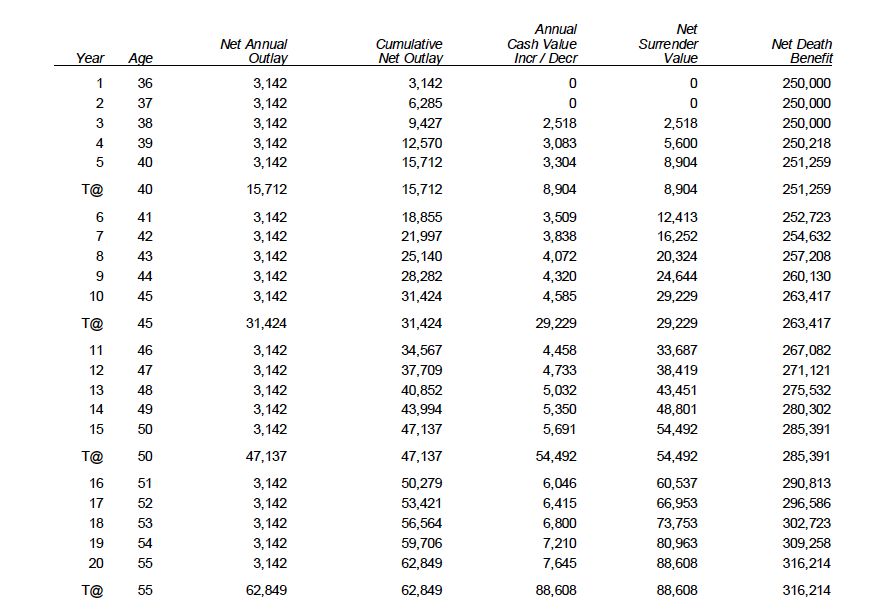

Příklad: Za pojistku ve výši 250 000 USD by 35letý člověk zaplatil přes 3 100 USD.

Měli byste zrušit celé životní pojištění

Možnost 1: Zrušení celého životního pojištění

Zrušení celého životního pojištění, je určitě a možností. Nicméně pravděpodobně to není nejlepší volba z hlediska log.

Pokud se rozhodnete zrušit pojistku po 20 letech, pak byste mohli získat zpět přes 88 000 USD, nicméně byste přišli o více než 300 000 USD pojistného plnění pro případ smrti.

Čím dříve zrušíte své celoživotní pojištění, tím horší investicí bude. Pokud se podíváte na předchozí příklad, pak vidíte, že v prvních dvou letech není peněžní hodnota žádná. Takže byste nedostali nic zpět.

Možnost 2: Půjčka z pojistky

Půjčku z pojistky si můžete vzít kdykoli. Kromě toho lze pojistné půjčovat ze skutečně nashromážděné peněžní hodnoty.

V našem předchozím příkladu by tento klient mohl udržovat pojistné plnění pro případ smrti navždy bez placení pojistného, pokud by si jen nechal pojistné strhávat z peněžní hodnoty.

Možnost 3: Snížení výplaty

Toto může být odborný termín, ale vysvětlíme si ho co nejjednodušším způsobem. Při redukci vyplatit pojistku se sníží pojistné plnění pro případ smrti a vy už nemusíte nikdy platit pojistné a pojistné plnění pro případ smrti vám zůstane.

V našem předchozím příkladu by pojistné plnění pro případ smrti činilo více než 200 000 USD a peněžní hodnota více než 88 000 USD a pojistka by zůstala navždy bez dalšího pojistného. Také hotovost a pojistné plnění pro případ smrti by se postupem času zvyšovaly.

Měli byste se také dozvědět více o termínovaném a univerzálním pojištění.

Možnost 4: Platit nižší pojistné

U celoživotního pojištění můžete skutečně velmi snadno snížit pojistné. Stačí, když zavoláte svému agentovi a řeknete mu, že můžete pojistné snížit.

Možnost 5: Prodejte své životní pojištění za peníze

Existuje málo známá možnost, která vám umožní prodat vaše životní pojištění.

Tato možnost vám může zajistit okamžitý přístup k penězům.

Existuje mnoho společností, které od vás chtějí koupit vaše životní pojištění. Vy prodáte své životní pojištění, oni vám dají peníze a vy se o životní pojištění nemusíte starat, protože je nyní jejich.

Společnosti vám mohou poskytnout bezplatnou nabídku bez jakýchkoli závazků.

Pokud se vám líbí cena, za kterou by ho koupili, můžete se rozhodnout pro prodej.