Příklady zkušební bilance

Zkušební bilance je účetní sestava, ve které jsou k dispozici konečné zůstatky různých účtů hlavní knihy společnosti; Například náklady na komunální služby během období zahrnují platby čtyř různých účtů ve výši 1 000 USD, 3 000 USD, 2 500 USD a 1 500 USD, takže ve zkušební bilanci bude uveden jediný účet nákladů na komunální služby s celkovou částkou všech nákladů ve výši 8 000 USD.

Příklady zkušební rozvahy

V této části se dotkneme některých příkladů z reálného života, abychom pochopili zkušební rozvahu. Jak víme, zkušební rozvaha je první výkaz, který se sestavuje pro kontrolu správnosti podvojného zápisu jakéhokoliv účetnictví, proto je důležité porozumět zkušební rozvaze, aby bylo možné správně zaúčtovat výkaz jakékoliv firmy. Zkušební rozvaha by se měla sestavovat pro každý účet jakékoli firmy, ale my si vezmeme několik důležitých problémů a pokusíme se je vyřešit, abychom pochopili fungování zkušební rozvahy.

Pro vysvětlení zkušební rozvahy není možné vysvětlit každý účet, ale pokusíme se dotknout těch příkladů, které jsou důležité a rozhodující v účetnictví každé firmy.

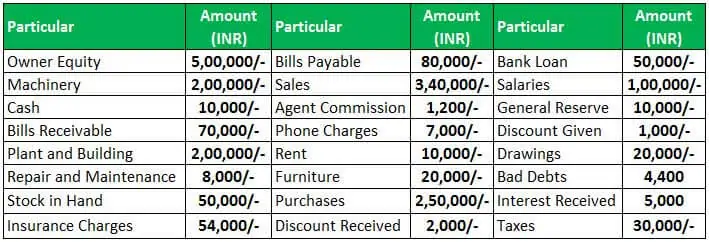

Zkušební rozvaha – příklad č. 1

Podle definice zkušební rozvahy je to první krok při sestavování účtů výkazu každé firmy. V zásadě se sestavuje na konci roku účetního období, aby pomohla při sestavování konečné účetní závěrky.

Podívejme se na první příklad NSBHandicraft. Sestavíme zkušební rozvahu podle transakcí uvedených v následující tabulce pro firmu k 31. březnu 2019

Podle výše uvedených transakcí nyní sestavíme zkušební rozvahu pro NSBHandicraft k 31. březnu 2019.

Podle připravené zkušební rozvahy pro NSBHandicraft k 31. 3. 2019 vidíme, že součet debetní strany je stejný jako součet kreditní strany ve zkušební rozvaze. Nyní přistoupíme k sestavení dalších účetních výkazů, jako je Výkaz zisku a ztráty, Rozvaha atd. pomocí zkušební rozvahy.

4. Zkušební rozvaha.5 (241 hodnocení) 1 Online kurzy | 3+ hodiny | Ověřitelný certifikát o absolvování | Doživotní přístup

Zkušební bilance je prvním krokem pro sestavení účetní závěrky každé firmy. Předpokládejme, že pokud součet debetní i kreditní strany nesouhlasí, pak musíme znovu zkontrolovat zápisy v deníku a zjistit pomocí transakce, co bylo zaúčtováno chybně.

Zkušební bilance – příklad č. 2

Zkušební bilance je ukončením účetního procesu a prvním krokem při sestavování závěrečného účtu firmy. V systému podvojného účetnictví bude mít každý debetní zůstatek stejnou výši kreditního zůstatku. Pokud by byl rozdíl mezi všemi debetními zůstatky a kreditními zůstatky, došlo by k chybám v zaúčtování účetních transakcí.

Uvažujme ještě jeden příklad, abychom pochopili způsob sestavení zkušební rozvahy. Níže jsou uvedeny zůstatky z účetních knih společnosti Jyoti Enterprises k 31. březnu 2019.

Nyní připravíme zkušební rozvahu společnosti Jyoti Enterprises k 31. březnu 2019 podle výše uvedené rozvahy,

Podle sestavené zkušební rozvahy pro společnost Jyoti Enterprises vidíme, že obě strany zkušební rozvahy jsou stejné, což svědčí o tom, že v průběhu účetního období nedošlo k chybě při účtování v účetních knihách. Zkušební rozvaha zobrazuje všechny debetní a kreditní zůstatky v jednom výkazu a odtud začneme sestavovat další účetní výkazy firmy.

Zkušební rozvaha – příklad č. 3

Z výše uvedených dvou příkladů jsme viděli, že oba zůstatky na debetní i kreditní straně jsou ve zkušební rozvaze stejné, což svědčí o tom, že nedošlo k chybě při účtování účetních zápisů. Někdy z důvodu neinformovanosti účetní o nějaké konkrétní transakci zaúčtuje účetní tuto transakci na přechodný účet, který se po projednání s dotyčnou osobou pro danou transakci zruší, a účetní se pokusí srovnat konečný zůstatek ve zkušební rozvaze.

Stejným způsobem připravíme zkušební rozvahu pro společnost Go Green Pvt. Ltd. podle níže uvedeného zůstatku z účetních knih,

Zkušební bilance bude,

Zkušební bilance není účet, ale je to rozpis všech zůstatků všech účetních knih k určitému datu. Zkušební rozvaha bude mít debetní a kreditní sloupce, účet, který má debetní zůstatek, bude zapsán na debetní straně a účet, který má kreditní zůstatek, bude zaúčtován na kreditní straně sloupce se skutečnou výší zůstatku.

Závěr

Takže, co jsme se z výše uvedených příkladů dozvěděli o zkušební rozvaze.

- Zkušební bilance je výpis zůstatků všech účtů účetních knih libovolných firem k určitému datu.

- Součet obou stran znamená debetní a kreditní stranu, měly by se rovnat, protože u každé transakce by byl debet a kredit ve stejné výši.

- Je-li součet debetní a kreditní strany stejný, znamená to, že zaúčtování v účetní knize pro každou transakci bylo provedeno správně.

- Pokud se součty sloupců na obou stranách neshodují, znamená to, že došlo k nějaké chybě v zaúčtování v účetní knize u některého konkrétního účtu a rozdíl by byl zaúčtován na přechodný účet a byl by opraven po projednání s vedením a příslušným týmem.

Doporučené články

Toto byl průvodce příklady zkušební rozvahy. Probíráme zde některé příklady z reálného života, abychom pochopili zkušební rozvahu a naučili se připravit výkaz Zkušební rozvaha podle transakcí. Více informací o účetnictví se dozvíte z následujících článků –

- Formát zkušební rozvahy po uzávěrce

- Úprava zkušební rozvahy

- Zkušební rozvaha vs. rozvaha

- Definice odsouhlasení rozvahy

.