Vyplatí se životní pojištění s dožitím?

Slyšeli jste někdy pojem dožití? Víte, jak fungují? A hlavně, opravdu se vyplatí uzavřít životní pojištění s životními výhodami?“

To všechno jsou správné a výborné otázky. V tomto průvodci bychom se tématu věnovali a nastínili, co jsou to životní výhody, jak je můžete využít, jaká je jejich cena nebo v podstatě vše, co je o nich třeba vědět.

Všichni obecně víme, jak životní pojištění funguje: Každý měsíc platíte pojistné, a když zemřete, pojistka se vyplatí vaší oprávněné osobě. Zní to spíše jako pojištění pro případ smrti než jako životní pojištění. Proto je pro mnohé těžké vidět v životním pojištění hodnotu, protože by se nikdy nedočkali plnění z vlastní pojistné smlouvy.

Odvětví životního pojištění se pomalu vyvíjí a snaží se přizpůsobit potřebám dnešního spotřebitele. S ohledem na to stále více společností nabízí životní pojištění bez lékařské prohlídky, rychlé samovyplňování žádostí a pojistky s výhodami při dožití.

Čím se budeme zabývat:

- Jaké jsou tedy životní výhody v životním pojištění?

- Rostoucí potřeba životních výhod

- Co přesně jsou životní výhody a kdy je můžete využít

- Jak fungují životní výhody v životním pojištění (příklad)

- Kolik stojí životní pojištění s životními výhodami?

Jaké jsou tedy životní výhody v životním pojištění?

Zjednodušeně řečeno, životní výhody v životním pojištění představují možnost pojištěného využít své životní pojištění ještě za života. Pojištěný nemusí zemřít, aby mohl pojistku využít. K tomu může dojít ve dvou scénářích:

* Zakoupit pojistku, která vytváří peněžní hodnotu.

* Zakoupit životní pojištění s výhodami při dožití. Odpověděli jsme na 21 nejčastějších otázek o životních výhodách.

V prvním případě

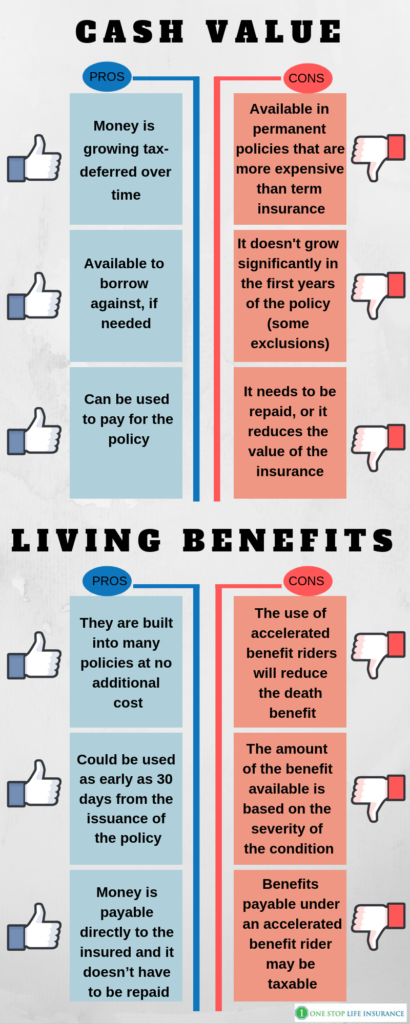

Při koupi pojistky, která vytváří peněžní hodnotu, může pojištěný/majitel pojistky použít tyto prostředky na doplnění svých důchodových příjmů nebo na pomoc při plnění jiných finančních cílů. Peněžní hodnotu obvykle vytvářejí trvalé pojistné smlouvy, jako jsou celoživotní pojištění a univerzální životní smlouvy. Níže jsou uvedeny výhody a nevýhody této možnosti:

Výhody:

- Peníze v průběhu času daňově rostou

- V případě potřeby je možné si na ně půjčit

- Lze je použít na splácení pojistky

Nevýhody:

- K dispozici pouze u trvalých pojistek, které jsou ve srovnání s termínovými dražší

- V prvních letech trvání pojistky výrazně neroste (platí některé výluky)

- Musí se splácet, nebo snižuje hodnotu pojištění

V druhém případě

nemusí jít o žádnou peněžní hodnotu. Pojistné plnění při dožití je k dispozici u termínovaných a trvalých životních pojistek. Využívají se ve formě zrychlených dodatků k pojistnému plnění, které pomáhají s náklady na kritické, dlouhodobé chronické a terminální stavy.

Pros:

- Jsou zabudovány v mnoha pojistných smlouvách bez dodatečných nákladů

- V některých případech je lze využít již 30 dní od vystavení pojistné smlouvy

- Jsou k dispozici i u termínovaných pojistných smluv

- Peníze jsou vypláceny přímo pojištěnému a nemusí se splácet

Nevýhody:

- Použití jezdce se zrychleným plněním sníží pojistné plnění pro případ smrti

- Výše dostupného plnění závisí na závažnosti stavu

- Plnění vyplácené na základě jezdce se zrychleným plněním může podléhat zdanění.

V této příručce bychom obrátili pozornost pouze na životní pojištění s dávkami při dožití jako zrychlenými jezdci (druhý scénář využití pojistné smlouvy životního pojištění ještě za života).

Rostoucí potřeba dávek při dožití

Společnosti chápou, že lidé žijí déle. Stále více lidí přežívá kritické stavy, jako je infarkt, mrtvice, invazivní rakovina apod. Pojišťovny životního pojištění vidí potřebu se tímto trendem zabývat a poskytovat svým pojištěncům výhodnější produkty.

Víte, že v USA je ročně téměř 800 000 případů infarktu? To je přibližně 1 infarkt každých 40 sekund!

Čísla jsou více než alarmující. Jen v důsledku tohoto onemocnění je každoročně ovlivněno více než 800 000 životů. Každé čtvrté úmrtí v USA je způsobeno některou z forem srdečního onemocnění.

Už jen samotná představa stačí k tomu, aby člověka zamrazilo.

Naštěstí ne každý infarkt nebo srdeční onemocnění znamená rozsudek smrti. Díky pokroku v medicíně jsou lidé schopni přežít a žít dál. Co se však stane, pokud infarkt přežijete?

Pokud máte štěstí, vaše zdravotní pojištění by pokrylo náklady na léčbu, zákrok, pobyt v nemocnici, léky atd. Nehradilo by však žádné změny v kvalitě vašeho života.

Co tím myslíme?

Zůstaly by účty, hypotéka, péče o děti, ušlá mzda, které je třeba řešit. A pokud se již nebudete moci vrátit do práce, vaše finanční situace by se mohla drasticky změnit. Pokud by na vás mělo vážné onemocnění finanční dopad, nemuseli byste být schopni udržet životní úroveň své rodiny.

Ve skutečnosti k polovině vyhlášených bankrotů dochází ze zdravotních důvodů. Zdravotní výdaje jsou hlavní příčinou bankrotů v USA. Představuje, ztrátu zaměstnání, rozvod a katastrofu dohromady.

Věděli jste také, že splátku můžete použít k tomu, abyste se nedostali do vězení?“

Mít zdravotní potíže nemusí nutně vést k bankrotu. Mnoho rodin je nuceno vystěhovat se z domova nebo vyčerpat své úspory.

Tady by se mohlo hodit mít životní pojištění s příspěvkem na dožití. Mohlo by vám poskytnout jistotu, že budete schopni finančně překonat některé zdravotní problémy.

Bonusový tip,

Víte, že si pojistku s životními výhodami zajistíte BEZ lékařské zkoušky?“

Co přesně jsou životní výhody a kdy je můžete využít?“

Životní výhody mají podobu několika různých dodatků. Některé společnosti je mají zabudované ve svých produktech, jiné je umožňují přidat za příplatek. Životní výhody jsou zrychlené jezdce pro případ smrti.

Umožňují pojištěnému podat žádost o pojistné plnění a získat přístup k části pojistného plnění pro případ smrti ještě za života, když nastane určitá zdravotní událost. Pojištěný může získat peníze, které může použít na zaplacení účtů za lékařskou péči, vyhledat alternativní léčbu nebo dokonce vzít rodinu na poslední dovolenou.

Dávky při dožití, jejich podmínky, čekací doby se u různých dopravců liší, obecně však spadají do tří kategorií.

Chronické

Kritické

Terminální onemocnění

Níže jsme nastínili, za jakých okolností by se jednotlivé možnosti uplatnily:

Chronická – aby měl pojištěný nárok na využití zrychleného pojištění pro případ smrti, musí mu být v posledních 12 měsících diagnostikována poskytovatelem zdravotní péče nemoc nebo stav, který trvale ovlivňuje jeho život. Na zrychlenou pojistku se můžete kvalifikovat, pokud nejste schopni vykonávat 2 ze 6 činností denního života (ADL).

ADLs: koupání, oblékání, toaleta, přesun, kontinence, jídlo.

Na tyto úkony se můžete kvalifikovat také v případě, že potřebujete podstatný dohled jiné osoby, abyste byli chráněni před ohrožením svého zdraví a bezpečnosti v důsledku závažné kognitivní poruchy.

Kritické onemocnění – různí dopravci mají různé kvalifikační faktory. Některé z těchto nemocí nebo stavů jsou:

- Závažný srdeční infarkt

- Cévní mozková příhoda

- Invazivní rakovina

- Transplantace závažného orgánu

- Konečné stadium selhání ledvin

- Kóma apod.

Typicky musíte mít pojistnou smlouvu v platnosti alespoň 30 dní před vznikem nároku na urychlení plnění. Je také důležité zdůraznit, že většina dopravců by vyplatila pojistné plnění jednorázově, nikoliv v měsíčních splátkách.

Terminální onemocnění – na základě tohoto doplňku byste mohli urychlit plnění z pojistné smlouvy životního pojištění, pokud vám lékař doporučil, že vaše nemoc nebo tělesný stav pravděpodobně vyústí ve smrt do 24 měsíců.

Upozorňujeme, že některé společnosti by vyžadovaly očekávanou délku života 12 měsíců nebo méně.

Jak funguje dožití v životním pojištění:

Jak podat žádost a urychlit vyplacení pojistného plnění v životním pojištění, tomu jsme věnovali samostatný příspěvek. Stručně řečeno, pokud jste utrpěli kvalifikované onemocnění na tělesný stav, musíte podat žádost o urychlení pojistného plnění pro případ smrti.

Společnost vám poskytne formulář žádosti, který musíte vyplnit, podepsat formulář HIPPA a zmocnit svého ošetřujícího lékaře k vydání vaší zdravotní dokumentace. Jakmile by společnost obdržela kompletní balíček formulářů zpět, zkontrolovala by jej a předložila by vám nabídku. Vy se v té době můžete rozhodnout, zda chcete urychlení výplaty dávek dokončit, nebo ne. Je opravdu těžké předvídat výsledek pojistné události. Je to dáno obrovským množstvím proměnných, které jsou s tím spojeny. Největším faktorem, který životní pojišťovny při posuzování nároků na dávky při dožití zvažují, je očekávaná délka života.

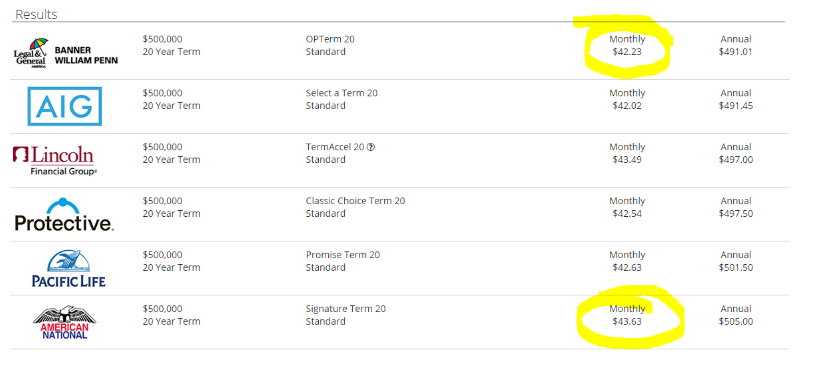

Uveďme si příklad:

Jason, majitel pojistky, je 35letý muž. Zakoupí si životní pojištění s pojistným plněním na dožití ve výši 500 000 USD, aby ochránil svou manželku a 3 děti. Jasonova měsíční sazba činí 43,63 USD měsíčně za 20 – letou rovnoměrnou termínovanou pojistku. Jason nekouří a splňuje podmínky pro standardní hodnocení.

Deset let po vydání pojistky je Jasonovi 45 let a utrpí těžký srdeční infarkt. Rozhodne se podat žádost o urychlení pojistného plnění ve výši 250 000 USD na základě jezdce pro chronická onemocnění. To znamená, že část pojistného plnění ze životního pojištění obdrží nyní, a nikoli až po své smrti. Když Jason podá žádost o pojistné plnění, pojistitel určí pojistné plnění na základě závažnosti jeho kritického onemocnění a toho, jak moc ovlivňuje očekávanou délku jeho života. Na základě jeho osobní situace mu dopravce nabídne 125 000 USD v hotovosti jako urychlené plnění a on souhlasí.

Jason by obdržel 125 000 USD v hotovosti nyní a jeho pojistná smlouva životního pojištění by zůstala v platnosti s pojistným plněním 250 000 USD pro případ smrti.

Jason mohl peníze použít na zotavení ze svého stavu a vzít si volno v práci a zároveň mít klidnou mysl, že je o jeho rodinu finančně postaráno.

Kolik stojí životní pojištění s příspěvkem na dožití?“

Mnoho klientů, se kterými pracujeme, je překvapeno, že životní pojištění, které zahrnuje příspěvek na dožití, je přibližně stejně drahé jako pojištění bez něj.“

Jak společnosti určují sazby životního pojištění, tomu jsme věnovali samostatný příspěvek. Mohli byste si projít všechny faktory, které vstupují do hry.

Pamatujete si Jasona z výše uvedeného příkladu? Jeho životní pojištění stojí 43,63 USD měsíčně. Varianta na 20 let s pojistnou dobou 500 000 USD se standardní sazbou by ho vyšla na 42,23 USD. To je o 1,40 dolaru měsíčně více, aby měl v ceně i dávky při dožití!!!

Podívejte se na obrázek níže:

Na závěr,

jsme pevně přesvědčeni, že životní pojištění s životními výhodami se vyplatí. Je zřejmé, že nikdy neexistuje jedno řešení, které by vyhovovalo všem. Důrazně vám však doporučujeme, abyste zvážili možnost nechat si do svého životního pojištění zakomponovat dávky při dožití. Mohl by to být chybějící dílek do vaší finanční skládačky.

Pokud si nejste jisti, zda byste mohli splňovat podmínky pro uzavření pojistky s výhodami při dožití, nebo máte další otázky, neváhejte se na nás obrátit. Můžete tak učinit vyplněním nabídkového formuláře na stránce, zasláním zprávy nebo nám jednoduše zavolejte.

Děkujeme vám!