Hvad er et bankkontonummer, og hvor findes det?

Et routing-nummer er en ni-cifret kode, der bruges til at identificere en finansiel institution i USA. Bankerne bruger routingnumre til at styre udvekslingen af penge til og fra hinanden. Du kan typisk finde routingnummeret i nederste venstre hjørne på de fleste personlige checks.

- Sådan finder du et rutingnummer

- Hvad er forskellen mellem ABA- og ACH-rutingnumre?

- Hvad er forskellen mellem ACH- og bankoverførsler?

- Hvad er SWIFT- og IBAN-koder?

Sådan finder du et Routing Number

Routingnumre blev oprindeligt oprettet af American Bankers Association (ABA) for at strømline cirkulationen af papirchecks i stor målestok. De kaldes almindeligvis ABA-routingnumre eller American Clearing House (ACH) routingnumre og kan findes på personlige checks, bankernes websteder eller ABA’s onlinedatabase. Vi linker til forskellige kilder nedenfor.

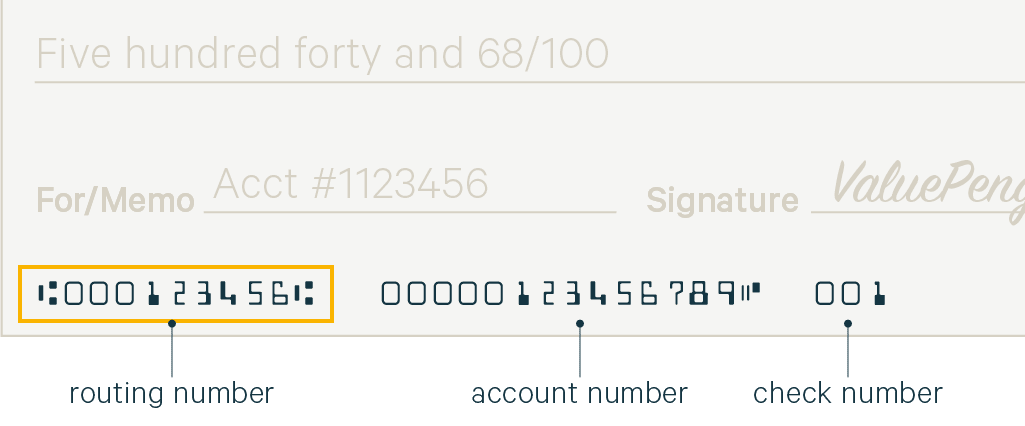

Hvor er rutingnummeret på en check?

Rutingnummeret og dit personlige kontonummer kan begge findes i bunden af de checks, som din bank udsteder. De fleste banker giver mindst ét gratis checkhæfte til nye kunder.

Routingnummer: Routingnummeret består af ni cifre, der er trykt i nederste venstre hjørne af din check. Den ulige skrifttype, der bruges til at udskrive nummeret, er kendt som MICR (magnetic ink character recognition) og udskrives med elektronisk blæk for at gøre det muligt for bankinstitutter at behandle checks nemt.

Kontonummer: Kontonummeret er placeret nederst i midten af din personlige check, lige til højre for dit routing-nummer. Kontonummeret er den unikke identifikator for din bankkonto.

Checknummer: For at hjælpe dig med at holde styr på alle betalinger indeholder nederste højre hjørne af din personlige check et unikt checknummer.

Når du oplyser routing- og kontonummer, er det vigtigt at dobbelttjekke dine indtastninger, da fejl kan føre til mislykkede overførsler eller sende dine penge til den forkerte konto. Hvis du opdager en fejl, skal du underrette din bank, så den kan tilbageføre transaktionen. Du kan få flere oplysninger i vores detaljerede vejledning om at skrive checks.

Sådan finder du et rutingnummer uden en check

Hvis du ikke har et checkhæfte, kan du stadig finde dit rutingnummer ved at tjekke din banks websted eller ringe til din lokale filial. Routingnummeret varierer fra bank til bank og fra region til region. Da en bank kan have flere forskellige routingnumre, skal du sørge for at bekræfte, at dit routingnummer svarer til den specifikke bank, hvor du åbnede din konto.

Vi har inkluderet en liste over nogle af de store nationale låneinstitutter med links til deres respektive routingnumre.

Sådan finder du en bank med et routingnummer (ABA Search)

Hvis du ønsker at finde en bank ved hjælp af dens routingnummer, kan du søge efter den på ABA’s websted. Derudover kan du også søge efter routingnumre via deres hjemmeside ved at indtaste bankens navn og adresse.

Det er muligt at modtage checks uden et banknavn. Teknisk set behandler Federal Reserve-systemet transaktioner, så længe de modtager bankens routingnummer og kontonummer. Det er derfor, det er så vigtigt at beskytte dit personlige kontonummer lige så omhyggeligt, som du beskytter dit personnummer.

Hvad er forskellen mellem ABA- og ACH-routingnumre?

Teknisk set gælder ABA-routingnumre for papirchecks, mens ACH-routingnumre gælder for elektroniske overførsler og udbetalinger. De fleste større banker bruger i dag det samme rutenummer til begge dele. Det er dog ikke ualmindeligt at se separate ABA- og ACH-routingnumre for regionale låneinstitutter.

ABA-routingnumre omtales undertiden som “checkroutingnummer” og ACH-routingnummeret som “elektronisk routingnummer” eller “nummer til elektroniske overførsler”. Hvis der kun nævnes ét nummer, er det sandsynligt, at ABA- og ACH-routingnumrene er de samme, men det skader ikke at kontakte din bank for at være sikker.

Hvad er forskellen på ACH- og bankoverførsler?

ACH-overførsler er automatiserede elektroniske overførsler mellem finansielle institutioner, som gennemføres gennem et tredjeparts clearinghouse. Derimod er wireoverførsler direkte elektroniske overførsler mellem finansielle institutioner.

Wireoverførsler behandles hurtigere end ACH-overførsler, da de ikke cleares gennem en tredjepart. Wire transfers kan være afsluttet inden for få timer eller endda minutter efter, at de er indgivet, mens ACH-overførsler kan tage et par dage. Wire transfers anses også for at være mere sikre, fordi hver bank skal verificere transaktionen, før den cleares, mens ACH-overførsler normalt cleares automatisk.

Vi finder, at bankerne typisk opkræver mellem 15 og 65 dollars for at sende og modtage wire transfers, mens ACH-overførsler generelt er gratis. På grund af de ekstra omkostninger er det bedst at bruge bankoverførsler til vigtige køb, der involverer store beløb, eller til overførsler, hvor pengene skal ankomme rettidigt. ACH-overførsler er tilstrækkelige til daglige transaktioner.

Hvad er SWIFT- og IBAN-koder?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) er en kode, der identificerer banken i en international transaktion, ligesom et ABA- eller ACH-nummer identificerer en bank i en indenlandsk transaktion i USA.

International Bank Account Number (IBAN) identificerer din personlige konto i en international transaktion. Det er normalt det samme som dit almindelige kontonummer med et par ekstra cifre tilføjet i et internationalt genkendeligt format. Hvis du skal sende penge internationalt, skal du bede modtageren om IBAN-nummeret på deres bankkonto.

SWIFT og IBAN blev begge udviklet for at standardisere et internationalt identifikationssystem for finansielle institutioner. Mens USA bruger ABA-systemet til transaktioner lokalt, accepterer og overfører amerikanske banker midler ved hjælp af SWIFT-systemet til multinationale transaktioner.