Pro forma-regnskaber

Hvad er proforma-regnskaber?

Proforma-regnskaber henviser til rapportering af virksomhedens nuværende eller forventede regnskaber baseret på visse antagelser og hypotetiske begivenheder, der kan have fundet sted eller sandsynligvis vil finde sted i fremtiden. Virksomhedens ledelse kan medtage eller udelukke poster, som de mener ikke kan måle virksomhedens skøn nøjagtigt.

Typer af proforma-regnskaber

#1 – Fremskrivninger

Proforma-regnskaber for hele året fremskriver virksomhedens regnskaber og indtjeningspotentiale på baggrund af de hidtidige års resultater og få forudsætninger. Disse opgørelser præsenteres derefter for virksomhedens ledelse og for investorer og kreditorer.

Som finansanalytiker forventes du at udarbejde disse proforma-fremskrivninger af regnskaber for virksomheder. For eksempel

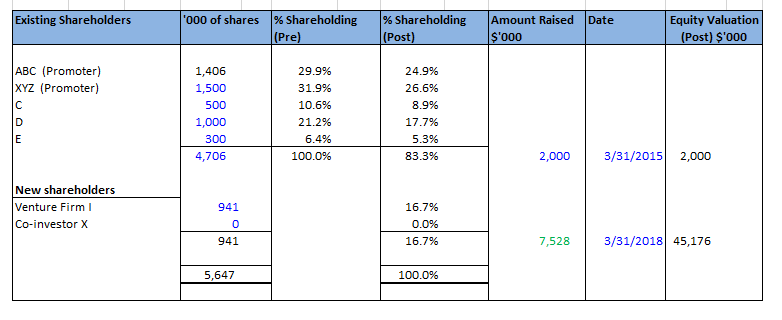

#2 – Finansiering

Proformafremskrivning af virksomhedens resultater kan bruges til at fremvise over for potentielle investorer, hvis virksomheden søger nye midler. Selskabet kan eller kan ikke udarbejde forskellige typer proforma-regnskaber baseret på finansieringsbehov og typen af investorer og anvendte finansieringskanaler.

Lær mere – Private Equity Modeling Course

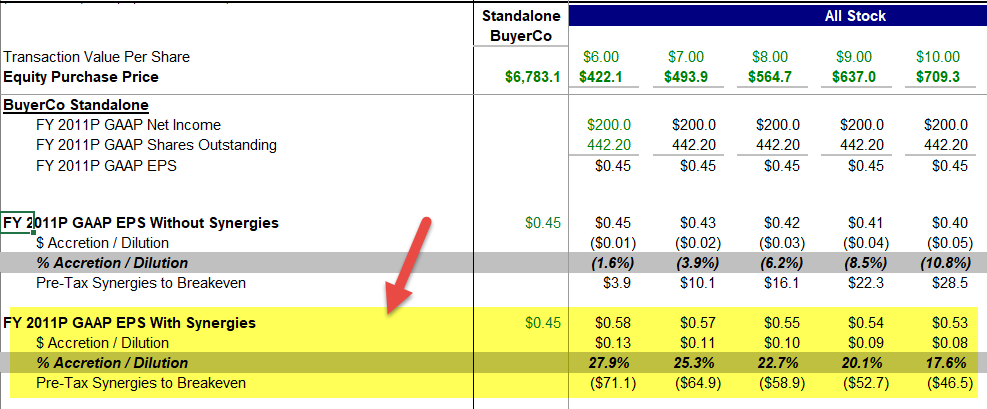

#3 – M&A Analyse

Selskabet kan udarbejde proforma-regnskaber under hensyntagen til et opkøb/fusion af en anden virksomhed/selskab. Virksomheden skal udarbejde regnskaber for de seneste 2-3 år, idet den overvejer overtagelsen og ser på dens indvirkning. Denne fremgangsmåde er nyttig til at estimere virkningen af et opkøb på virksomhedens regnskaber.

4.9 (1,067 vurderinger) 250+ Kurser | 40+ Projekter | 1000+ Timer | Fuld livstidsadgang | Certificate of Completion

Lær mere – M&A Modelleringskursus

Selskabet kan foretage antagelser som f.eks. nettoomkostningerne ved at erhverve virksomheden, positive effekter fra synergier og gevinster fra intellektuel ejendomsret, og estimere den samlede indvirkning på årsregnskabet. Denne metode kan også anvendes for en kortere periode, f.eks. et år, der giver oplysninger om virksomhedens resultater i tilfælde af overtagelse.

Sådanne proforma-analyser og -opgørelser hjælper virksomhedens investorer og aktionærer til bedre at forstå ledelsens strategi i forbindelse med driften af virksomheden.

#4 – Risikoanalyse

Proforma-opgørelser kan anvendes i risikoanalyser. Disse opgørelser udfører en analyse af virksomhedens økonomi under hensyntagen til det bedste og værst tænkelige scenarie, så de finansielle ledere har et bedre overblik over, hvordan forskellige beslutninger kan påvirke virksomhedens finansielle sundhed.

Proforma vs. GAAP-regnskab?

Hvis en virksomhed havde en engangsomkostning, vil den måske ikke rapportere en sådan omkostning i proforma-regnskabet, da det er en engangsomkostning, og hvis den er medtaget, viser den ikke virksomhedens driftsresultater. I henhold til GAAP vil den imidlertid være nødt til at rapportere engangsomkostningen og dermed påvirke selskabets nettoresultat negativt.

Proforma-regnskaber kan være en god indikator for selskabet til at vise investorerne de typiske indtjeningsudsigter, men hvis man fjerner engangsomkostningen, får det selskabet til at fremstå rentabelt, når det måske er ved at tabe penge.

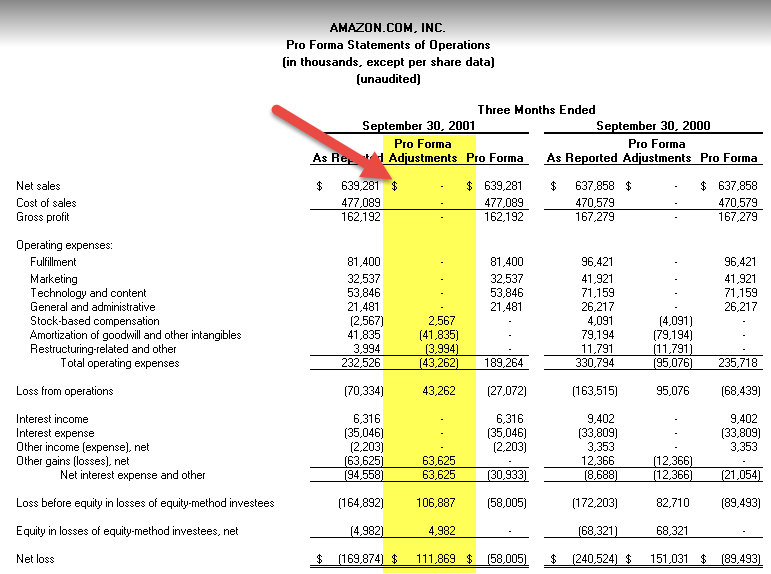

Et eksempel på proforma-regnskab er vist nedenfor:

Kilde: Amazon SEC Filings

Spørgsmål ved brug af proforma-regnskaber

Mange virksomheder har en tendens til at manipulere disse regnskaber ved at inkludere eller udelukke forskellige poster. Lad os se på nogle eksempler:

- Selskaberne medtager generelt ikke afskrivninger, afskrivninger, omstruktureringsomkostninger eller fusionsomkostninger, engangsomkostninger, medarbejderaktieoptioner og aktieudbetalinger m.m. Selskabet mener, at afskrivninger og afskrivninger ikke er faktiske udgifter, da der ikke er nogen kontantudstrømning for disse poster. I henhold til GAAP-regnskaber betragtes afskrivninger og nedskrivninger imidlertid som udgifter, fordi der er tale om et tab i aktivernes værdi.

- Engangsomkostninger er også udelukket fra proforma, fordi de ikke er en regelmæssig del af driften og dermed er irrelevante for selskabets resultater. En sådan udgift er dog medtaget i GAAP, da selskabet har brugt beløbet og mindsket sit nettoresultat.

- Somme selskaber udelukker deres usolgte varelagre fra proforma-balancen. Dette virker kontraintuitivt, for hvorfor skulle et selskab gøre det? At have for meget usolgt lagerbeholdning på balancen viser dårlig ledelse af virksomheden. Enten er virksomheden ikke i stand til at opretholde efterspørgslen og udbuddet, eller også er den ikke i stand til at sælge sit lager blandt forbrugerne.

Slutning

Proforma-regnskaber er meget informative for investorerne, da de viser de forskellige forudsætninger og fremskrivninger for virksomhedens regnskaber. Sådanne opgørelser kan imidlertid afvige væsentligt fra de faktiske begivenheder og kan være unøjagtige. Selv om brugen af disse antagelser ikke på nogen måde er svigagtig, da proformaindtjeningen ikke er reguleret. Investorerne bør være forsigtige, når de anvender proformaopgørelser, og bør basere sig på GAAP-tallene og regnskaberne til analyse af selskabets resultater. Analytikerne og investorerne bør grave dybt og forsøge at finde årsagerne til afvigelsen mellem proforma- og GAAP-regnskaberne.

Anbefalede artikler

Dette har været en guide til, hvad proforma-regnskaber er. Her diskuterer vi de 4 vigtigste typer sammen med praktiske eksempler og også afgørende problemer med at bruge sådanne opgørelser. Du kan lære mere om årsregnskaber fra følgende artikler –

- Pro Forma Resultatopgørelse

- Pro Forma Pengestrømsopgørelse

- Sammenlægning vs. fusion

- Hvad er finansiel modellering?