Beispiele für die Probebilanz

Die Probebilanz ist der Bericht der Buchhaltung, in dem die Endsalden der verschiedenen Hauptbücher des Unternehmens verfügbar sind. Zum Beispiel beinhalten die Versorgungskosten während eines Zeitraums die Zahlungen von vier verschiedenen Rechnungen in Höhe von $ 1.000, $ 3.000, $ 2.500 und $ 1.500, so dass in der Probebilanz ein einziges Versorgungskostenkonto mit der Summe aller Kosten in Höhe von $ 8.000 angezeigt wird.

Beispiele für die Summenbilanz

In diesem Abschnitt werden wir einige Beispiele aus der Praxis anführen, um die Summenbilanz zu verstehen. Wie wir wissen, ist die Summenbilanz die erste Aufstellung, die erstellt wird, um die Richtigkeit der doppelten Buchführung zu überprüfen, daher ist es wichtig, die Summenbilanz zu verstehen, um die Abrechnung eines Unternehmens zu korrigieren. Die Probebilanz wird für jedes einzelne Konto eines Unternehmens erstellt, aber wir werden einige wichtige Probleme nehmen und versuchen, sie zu lösen, um die Funktionsweise der Probebilanz zu verstehen.

Es ist nicht möglich, jedes einzelne Konto zu erklären, um die Summenbilanz zu erläutern, aber wir werden versuchen, die Beispiele anzusprechen, die in der Buchhaltung jeder Firma wichtig und entscheidend sind.

Summenbilanz – Beispiel Nr. 1

Nach der Definition der Summenbilanz ist sie der erste Schritt in der Vorbereitung der Konten des Jahresabschlusses einer jeden Firma. Sie wird grundsätzlich am Ende des Jahres einer Buchhaltungsperiode erstellt, um die Erstellung des Jahresabschlusses zu unterstützen.

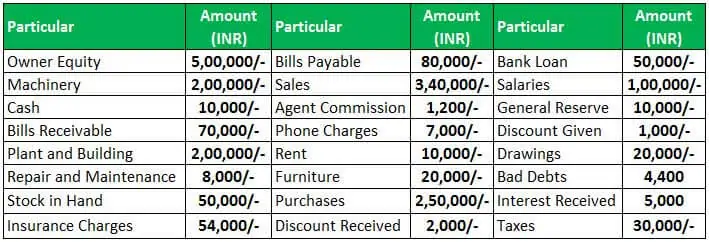

Lassen Sie uns das erste Beispiel von NSBHandicraft nehmen. Wir werden die Bilanz für das Unternehmen zum 31. März 2019 gemäß den in der folgenden Tabelle aufgeführten Transaktionen erstellen

Anhand der oben dargestellten Transaktionen werden wir nun die Bilanz für NSBHandicraft zum 31. März 2019 erstellen.

Anhand der für NSBHandicraft zum 31. März 2019 erstellten Summenbilanz können wir sehen, dass die Summe der Sollseite mit der Summe der Habenseite in der Summenbilanz identisch ist. Nun fahren wir mit der Erstellung anderer Abschlüsse wie der Gewinn- und Verlustrechnung, der Bilanz usw. fort, indem wir die Probebilanz verwenden.

4.5 (241 Bewertungen) 1 Online-Kurse | 3+ Stunden | Überprüfbares Abschlusszertifikat | Lebenslanger Zugang

Die Bilanz ist der erste Schritt zur Erstellung des Jahresabschlusses eines jeden Unternehmens. Angenommen, die Summe der Soll- und der Habenseite stimmt nicht überein, dann müssen wir die Journalbuchungen noch einmal überprüfen und mit der Transaktion herausfinden, was falsch verbucht wurde.

Trial Balance – Example #2

Trial Balance ist das Ende des Buchhaltungsprozesses und der erste Schritt bei der Erstellung einer Endabrechnung des Unternehmens. Im System der doppelten Buchführung steht jedem Sollsaldo ein gleich hoher Habensaldo gegenüber. Wenn es eine Differenz zwischen allen Sollsalden und Habensalden gibt, würde es einige Fehler bei der Buchung der buchhalterischen Transaktionen geben.

Betrachten wir ein weiteres Beispiel, um die Methode der Vorbereitung der Probebilanz zu verstehen. Nachfolgend sind die Salden aus den Büchern von Jyoti Enterprises zum 31. März 2019 aufgeführt.

Nun werden wir die Probebilanz für Jyoti Enterprises zum 31. März 2019 gemäß der oben gezeigten Bilanz erstellen,

Aus der für Jyoti Enterprises erstellten Summen- und Saldenliste können wir ersehen, dass beide Seiten der Summen- und Saldenliste gleich sind, was darauf hindeutet, dass während des Geschäftsjahres kein Fehler bei der Buchung im Hauptbuch aufgetreten ist. Die Summen- und Saldenliste zeigt alle Soll- und Habensalden in einer einzigen Aufstellung, und von hier aus werden wir mit der Vorbereitung anderer Jahresabschlüsse des Unternehmens beginnen.

Summen- und Saldenliste – Beispiel Nr. 3

Aus den beiden obigen Beispielen haben wir gesehen, dass sowohl die Soll- als auch die Habensalden in der Summen- und Saldenliste gleich sind, was darauf hindeutet, dass es keinen Fehler bei der Buchung von Buchungsposten gibt. Manchmal bucht der Buchhalter aus Unkenntnis eines bestimmten Vorgangs diesen Vorgang auf ein Zwischenkonto, das nach Rücksprache mit der betreffenden Person für diesen Vorgang aufgelöst wird, und der Buchhalter versucht, den Endsaldo in der Eröffnungsbilanz auszugleichen.

Auf die gleiche Weise erstellen wir die Probebilanz für Go Green Pvt. Ltd. gemäß dem unten dargestellten Saldo aus den Kontenbüchern erstellen,

Die Testbilanz wird sein,

Die Testbilanz ist kein Konto, sondern eine Aufstellung aller Salden aller Hauptbuchkonten zu einem bestimmten Datum. Die Summenbilanz hat eine Soll- und eine Habenspalte, das Konto mit einem Sollsaldo wird auf der Sollseite und das Konto mit einem Habensaldo wird auf der Habenspalte mit dem tatsächlichen Saldobetrag verbucht.

Schlussfolgerung

So, was haben wir aus den obigen Beispielen über die Summenbilanz gelernt.

- Die Summenbilanz ist die Aufstellung der Salden aller Hauptbuchkonten eines Unternehmens zu einem bestimmten Zeitpunkt.

- Die Summe beider Seiten, also Soll und Haben, sollte gleich sein, denn bei jeder Transaktion gibt es ein Soll und ein Haben in gleicher Höhe.

- Wenn die Summe der Soll- und Habenseite gleich ist, bedeutet dies, dass die Hauptbuchbuchbuchung für jeden einzelnen Vorgang korrekt durchgeführt wurde.

- Wenn die Summen der beiden Seitenspalten nicht übereinstimmen, bedeutet dies, dass es einen Fehler bei der Hauptbuchbuchung für ein bestimmtes Konto gibt, und die Differenz würde auf einem Zwischenkonto verbucht und nach einer Diskussion mit der Geschäftsleitung und dem betreffenden Team berichtigt werden.

Empfohlene Artikel

Dies war ein Leitfaden zu Beispielen für Bilanzen. Hier besprechen wir einige Beispiele aus dem wirklichen Leben, um die Probebilanz zu verstehen und zu lernen, wie man eine Aufstellung der Probebilanz entsprechend der Transaktionen vorbereitet. Sie können mehr über Buchhaltung aus den folgenden Artikeln lernen –

- Post-Closing Trial Balance Format

- Adjusted Trial Balance

- Trial Balance vs Balance Sheet

- Balance Reconciliation Definition