Pro-Forma-Abschlüsse

Was sind Pro-Forma-Abschlüsse?

Pro-Forma-Abschlüsse beziehen sich auf die Berichterstattung des Unternehmens über aktuelle oder prognostizierte Abschlüsse, die auf bestimmten Annahmen und hypothetischen Ereignissen beruhen, die in der Zukunft eingetreten sein könnten oder wahrscheinlich eintreten werden. Die Unternehmensleitung kann Posten einbeziehen oder ausschließen, von denen sie glaubt, dass sie ihre Schätzungen nicht genau wiedergeben.

Arten von Pro-forma-Abschlüssen

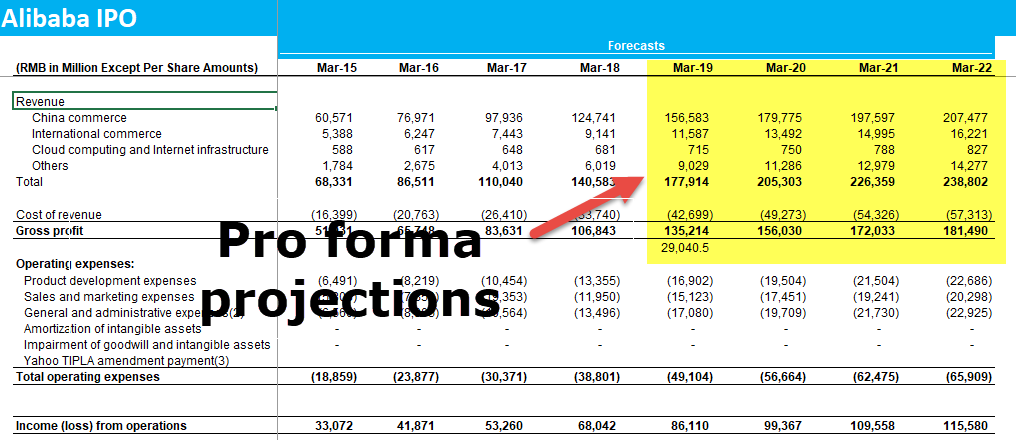

#1 – Projektionen

Die Pro-forma-Abschlüsse für das gesamte Jahr projizieren den Jahresabschluss und das Ertragspotenzial des Unternehmens auf der Grundlage der bisherigen Ergebnisse und weniger Annahmen. Diese Projektionen werden dann der Unternehmensleitung, den Investoren und den Gläubigern vorgelegt.

Als Finanzanalyst wird von Ihnen erwartet, dass Sie diese Pro-forma-Projektionen für die Jahresabschlüsse von Unternehmen erstellen. Zum Beispiel

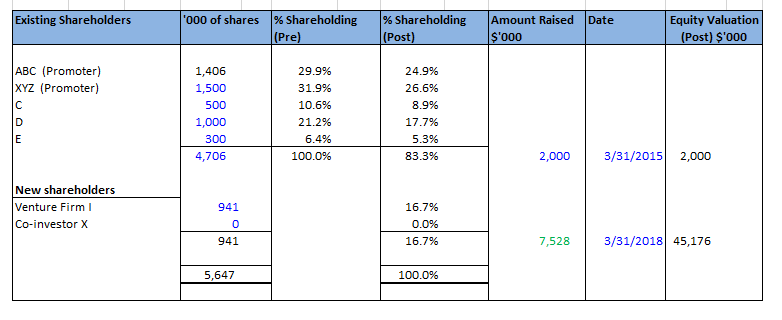

#2 – Finanzierung

Pro-forma-Projektionen der Unternehmensleistung können verwendet werden, um potenziellen Investoren zu zeigen, falls das Unternehmen neue Mittel sucht. Das Unternehmen kann verschiedene Arten von Pro-forma-Abschlüssen erstellen, je nach Finanzierungsbedarf und Art der Investoren und Finanzierungskanäle.

Mehr erfahren – Private-Equity-Modellierungskurs

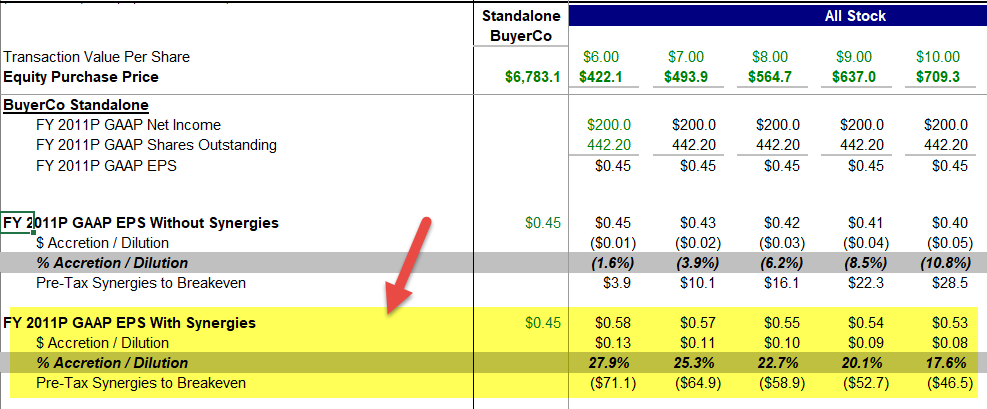

#3 – M&A-Analyse

Das Unternehmen kann Pro-forma-Abschlüsse im Hinblick auf eine Übernahme/Fusion eines anderen Geschäfts/einer anderen Firma erstellen. Das Unternehmen erstellt Jahresabschlüsse für die letzten 2-3 Jahre unter Berücksichtigung der Übernahme und untersucht deren Auswirkungen. Dieser Ansatz ist nützlich, um die Auswirkungen einer Übernahme auf die Finanzen des Unternehmens abzuschätzen.

4.9 (1.067 Bewertungen) 250+ Kurse | 40+ Projekte | 1000+ Stunden | Lebenslanger Zugang | Abschlusszertifikat

Mehr erfahren – M&Ein Modellierungskurs

Das Unternehmen kann Annahmen treffen, wie z.B. die Nettokosten des Erwerbs des Unternehmens, die positiven Auswirkungen von Synergien und Gewinnen an geistigem Eigentum und die Gesamtauswirkungen auf die Jahresabschlüsse schätzen. Diese Methode kann auch für einen kürzeren Zeitraum, z.B. ein Jahr, angewandt werden und gibt Aufschluss über die Leistung des Unternehmens im Falle einer Übernahme.

Solche Pro-Forma-Analysen und -Erklärungen helfen den Investoren und Anteilseignern des Unternehmens, die Strategie des Managements bei der Führung des Unternehmens besser zu verstehen.

#4 – Risikoanalyse

Pro-Forma-Erklärungen können bei der Risikoanalyse verwendet werden. In diesen Aufstellungen werden die Finanzdaten des Unternehmens unter Berücksichtigung des besten und des schlechtesten Falles analysiert, so dass die Finanzmanager einen besseren Überblick darüber haben, wie sich verschiedene Entscheidungen auf die finanzielle Gesundheit des Unternehmens auswirken können.

Pro-Forma-Abschluss vs. GAAP-Abschluss?

Wenn ein Unternehmen einmalige Kosten hat, wird es diese Kosten möglicherweise nicht im Pro-Forma-Abschluss ausweisen, da es sich um einmalige Kosten handelt, die, wenn sie berücksichtigt werden, nicht die operative Leistung des Unternehmens widerspiegeln. Nach GAAP muss es jedoch die einmaligen Kosten ausweisen, was sich negativ auf das Nettoergebnis des Unternehmens auswirkt.

Pro-forma-Abschlüsse können ein guter Indikator für das Unternehmen sein, um den Anlegern die typischen Gewinnaussichten zu zeigen, aber die Herausnahme der einmaligen Kosten lässt das Unternehmen profitabel erscheinen, obwohl es vielleicht Geld verliert.

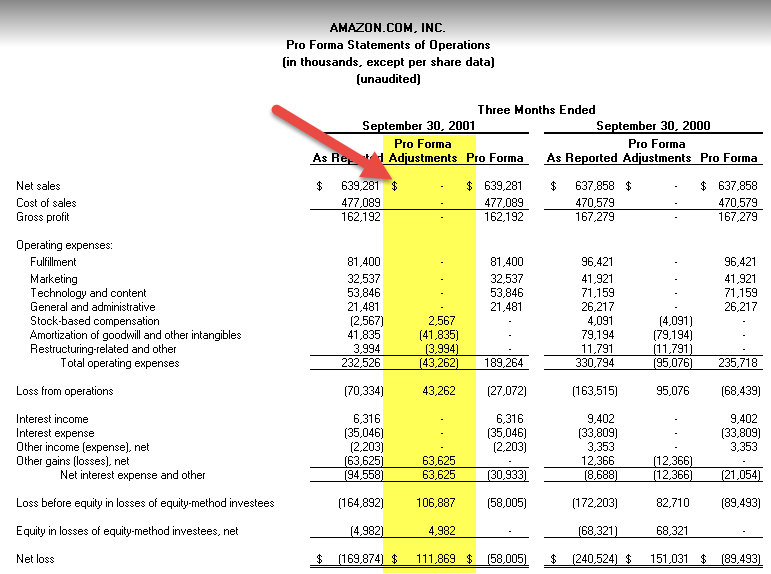

Ein Beispiel für eine Pro-forma-Gewinn- und Verlustrechnung ist unten dargestellt:

Quelle: Amazon SEC Filings

Probleme bei der Verwendung von Pro-Forma-Abschlüssen

Viele Unternehmen neigen dazu, diese Abschlüsse zu manipulieren, indem sie verschiedene Posten ein- oder ausschließen. Betrachten wir einige Beispiele:

- Unternehmen berücksichtigen im Allgemeinen keine Abschreibungen, Umstrukturierungskosten oder Fusionskosten, einmalige Kosten, Mitarbeiteraktienoptionen und Aktienausschüttungen usw. Das Unternehmen ist der Ansicht, dass die Abschreibungen keine tatsächlichen Aufwendungen sind, da für diese Posten kein Geldabfluss erfolgt. Im Rahmen der GAAP-Abschlüsse werden Abschreibungen jedoch als Aufwendungen betrachtet, da ein Wertverlust der Aktiva vorliegt.

- Einmalige Aufwendungen werden ebenfalls von der Pro-forma-Rechnung ausgeschlossen, da sie kein regelmäßiger Bestandteil der Geschäftstätigkeit sind und daher für die Leistung des Unternehmens irrelevant sind. Nach GAAP ist ein solcher Aufwand jedoch enthalten, da das Unternehmen den Betrag ausgegeben und seinen Nettogewinn verringert hat.

- Einige Unternehmen schließen ihre unverkauften Vorräte aus der Pro-forma-Bilanz aus. Dies erscheint kontraintuitiv, denn warum sollte ein Unternehmen dies tun? Zu viele unverkaufte Vorräte in der Bilanz zu haben, zeugt von einem schlechten Management des Unternehmens. Entweder ist das Unternehmen nicht in der Lage, das Verhältnis von Angebot und Nachfrage aufrechtzuerhalten, oder es ist nicht in der Lage, seine Vorräte an die Verbraucher zu verkaufen.

Schlussfolgerung

Pro-forma-Abschlüsse sind für die Anleger sehr informativ, da sie die verschiedenen Annahmen und Prognosen für die Finanzlage des Unternehmens aufzeigen. Solche Aussagen können jedoch erheblich von den tatsächlichen Ereignissen abweichen und ungenau sein. Die Verwendung dieser Annahmen ist jedoch in keiner Weise betrügerisch, da die Pro-forma-Gewinne nicht reguliert sind. Die Anleger sollten bei der Verwendung von Pro-forma-Ergebnissen vorsichtig sein und sich bei der Analyse der Unternehmensleistung auf die GAAP-Zahlen und -Abschlüsse verlassen. Die Analysten und Anleger sollten sich eingehend mit den Gründen für die Abweichung zwischen den Pro-forma- und GAAP-Abschlüssen befassen.

Empfohlene Artikel

Dies war ein Leitfaden für Pro-forma-Abschlüsse. Hier werden die 4 wichtigsten Arten von Pro-forma-Abschlüssen zusammen mit praktischen Beispielen und den wichtigsten Problemen bei der Verwendung solcher Abschlüsse besprochen. Mehr über Finanzberichte erfahren Sie in den folgenden Artikeln:

- Pro-Forma-Gewinn- und Verlustrechnung

- Pro-Forma-Kapitalflussrechnung

- Fusion vs. Verschmelzung

- Was ist Finanzmodellierung?