Sollte ich meine Lebensversicherung kündigen?

Wenn Sie eine alte Lebensversicherung haben – z. B. eine, für die Sie seit mehr als 20 Jahren zahlen -, fragen Sie sich vielleicht, was Sie in Zukunft damit machen sollen.

Generell haben Sie einige Möglichkeiten:

- Zahlen Sie weiter in die Police ein, um sicherzustellen, dass sie aktiv bleibt (und eine Todesfallleistung zahlt)

- Reduzieren Sie die Zahlung, d. h. keine Prämien mehr, aber Sie behalten die Police

- Kündigen Sie die Police, so dass Sie keine Prämien mehr zahlen müssen und das Geld erhalten.

- Sie zahlen die Police mit dem Barwert aus.

- Verkaufen Sie Ihre Lebensversicherung gegen Geld

Während Sie das Recht haben, eine der beiden Entscheidungen zu treffen, gibt es bei allen Optionen Vor- und Nachteile. Deshalb ist es wichtig, dass Sie sich über Ihre Situation und Ihre Möglichkeiten im Klaren sind und wissen, wie Sie am besten vorgehen.

Wenn Sie Ihre Police reduzieren und nicht kündigen möchten, sollten Sie unseren Artikel lesen: Reduzieren Sie Ihre Lebensversicherung

Sollten Sie kündigen?

Es gibt nur einen Vorteil einer „direkten“ Kündigung: Sie sind nicht mehr für die Zahlung der Prämie verantwortlich.

Wenn Sie aus irgendeinem Grund nicht in der Lage sind, diese Zahlung zu leisten, z. B. weil Sie im Ruhestand nicht genug Geld haben, sollten Sie das in Erwägung ziehen.

Sie sollten jedoch nichts überstürzen, bevor Sie nicht andere Möglichkeiten geprüft haben.

Sie können zum Beispiel die Prämien leihen und die Police behalten. Außerdem können Sie den Barwert entnehmen und einen Teil des Sterbegeldes behalten. Der Vorteil liegt auf der Hand: Sie verlieren nicht die gesamte Todesfallleistung.

Abhängig von der Art der Police können Sie sich auch für eine Vereinbarung entscheiden, bei der Sie eine monatliche Zahlung erhalten, während Sie Ihren Versicherungsschutz behalten.

Betrachten Sie Ihre bisherigen Investitionen

Auf den ersten Blick mag es sinnvoll sein, Ihre Lebensversicherung zu kündigen, um die Jahresprämie zu sparen. Dies gilt umso mehr, wenn Sie eine hohe Prämie haben. Dies trifft oft zu, wenn Sie die Versicherung erst später im Leben abgeschlossen haben oder wenn Sie eine Vorerkrankung hatten.

Bevor Sie Ihre Police auslaufen lassen, müssen Sie Ihre bisherigen Investitionen berücksichtigen.

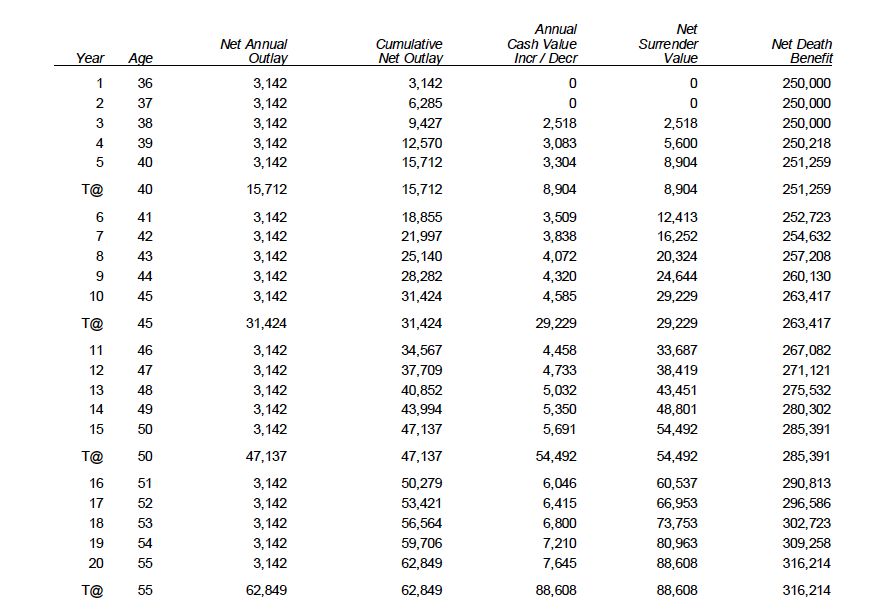

Beispiel: Ein 35-Jähriger würde über 3.100 Dollar für eine 250.000-Dollar-Police zahlen.

Sollten Sie Ihre Lebensversicherung kündigen

Option 1: Kündigung der Lebensversicherung

Die Kündigung Ihrer Lebensversicherung ist definitiv eine Option. Allerdings ist es wahrscheinlich nicht die beste Wahl auf lange Sicht.

Wenn Sie sich entschließen, die Police nach 20 Jahren zu kündigen, könnten Sie über 88.000 $ zurückbekommen, würden aber über 300.000 $ an Sterbegeld verlieren.

Je früher Sie Ihre Lebensversicherung kündigen, desto schlechter wird die Investition sein. Wenn Sie das vorherige Beispiel betrachten, sehen Sie, dass in den ersten zwei Jahren kein Barwert vorhanden ist. Sie würden also nichts zurückbekommen.

Option 2: Beleihung der Police

Sie können jederzeit Darlehen aus der Police aufnehmen.

In unserem vorangegangenen Beispiel könnte der Kunde die Todesfallleistung ewig aufrechterhalten, ohne Prämien zu zahlen, wenn er die Prämie einfach aus dem Barwert entnehmen ließe.

Option 3: Reduce Pay It Up

Dies kann ein Fachbegriff sein, aber wir erklären es so einfach wie möglich. Wenn Sie eine Police reduzieren, verringert sich die Todesfallleistung, und Sie müssen nie wieder Prämien zahlen, und Sie behalten Ihre Todesfallleistung.

In unserem vorherigen Beispiel würde die Todesfallleistung über 200.000 $ und der Barwert über 88.000 $ liegen, und die Police würde für immer bestehen bleiben, ohne weitere Prämien. Auch das Bargeld und die Todesfallleistung würden im Laufe der Zeit steigen.

Sie sollten auch mehr über die Laufzeit und die Universalversicherung erfahren.

Option 4: Niedrigere Prämien zahlen

Sie können die Prämien für eine Lebensversicherung ganz einfach senken. Rufen Sie einfach Ihren Versicherungsvertreter an und sagen Sie ihm, dass Sie Ihre Prämien senken können.

Option 5: Verkaufen Sie Ihre Lebensversicherung für Geld

Es gibt eine wenig bekannte Option, die es Ihnen ermöglicht, Ihre Lebensversicherung zu verkaufen.

Diese Option kann Ihnen sofort Zugang zu Bargeld verschaffen.

Es gibt viele Unternehmen, die Ihre Lebensversicherung von Ihnen kaufen wollen. Sie verkaufen Ihre Lebensversicherung, sie geben Ihnen Geld, und Sie müssen sich nicht um die Lebensversicherung kümmern, denn sie gehört jetzt ihnen.

Die Unternehmen können Ihnen ein kostenloses und unverbindliches Angebot machen.

Wenn Ihnen der Preis gefällt, zu dem sie sie kaufen würden, können Sie sich für den Verkauf entscheiden.