Was ist eine Bankleitzahl und wo ist sie zu finden?

Eine Leitzahl ist ein neunstelliger Code, der zur Identifizierung eines Finanzinstituts in den Vereinigten Staaten verwendet wird. Banken verwenden Routing-Nummern, um den Austausch von Geldern untereinander zu steuern. Sie finden die Routing-Nummer in der Regel in der linken unteren Ecke der meisten persönlichen Schecks.

- Wie findet man eine Routing-Nummer

- Was ist der Unterschied zwischen ABA- und ACH-Routing-Nummern?

- Was ist der Unterschied zwischen ACH- und Drahtüberweisungen?

- Was sind SWIFT- und IBAN-Codes?

Wie findet man eine Routing-Nummer

Routing-Nummern wurden ursprünglich von der American Bankers Association (ABA) geschaffen, um den Umlauf von Papierschecks in großem Umfang zu rationalisieren. Sie werden gemeinhin als ABA-Routing-Nummern oder American Clearing House (ACH)-Routing-Nummern bezeichnet und sind auf persönlichen Schecks, Bank-Websites oder der Online-Datenbank der ABA zu finden. Im Folgenden finden Sie Links zu verschiedenen Quellen.

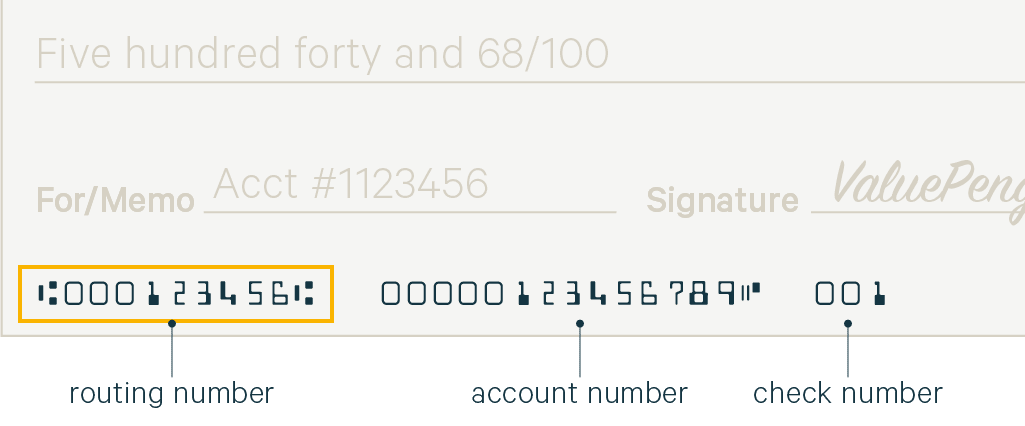

Wo befindet sich die Leitzahl auf einem Scheck?

Die Leitzahl und Ihre persönliche Kontonummer finden Sie auf der Unterseite der von Ihrer Bank ausgestellten Schecks. Die meisten Banken stellen mindestens ein kostenloses Scheckbuch für Neukunden zur Verfügung.

Routing Number: Die Bankleitzahl besteht aus neun Ziffern, die in der linken unteren Ecke Ihres Schecks aufgedruckt sind. Die ungerade Schriftart, mit der die Nummer gedruckt wird, ist als MICR (Magnetic Ink Character Recognition) bekannt und wird mit elektronischer Tinte gedruckt, damit die Bankinstitute die Schecks problemlos bearbeiten können.

Kontonummer: Die Kontonummer befindet sich unten in der Mitte Ihres persönlichen Schecks, gleich rechts neben der Routingnummer. Die Kontonummer ist die eindeutige Kennung für Ihr Bankkonto.

Schecknummer: Damit Sie alle Zahlungen aufzeichnen können, enthält die untere rechte Ecke Ihres Schecks eine eindeutige Schecknummer.

Bei der Angabe von Leit- und Kontonummern ist es wichtig, dass Sie Ihre Eingaben doppelt überprüfen, da Fehler zu fehlgeschlagenen Überweisungen führen können oder Ihr Geld auf das falsche Konto überwiesen wird. Wenn Ihnen ein Fehler auffällt, informieren Sie Ihre Bank, damit sie die Transaktion rückgängig machen kann. Weitere Informationen finden Sie in unserem ausführlichen Leitfaden zum Ausstellen von Schecks.

So finden Sie Ihre Routing-Nummer ohne Scheck

Wenn Sie kein Scheckbuch haben, können Sie Ihre Routing-Nummer trotzdem herausfinden, indem Sie auf der Website Ihrer Bank nachsehen oder bei Ihrer örtlichen Filiale anrufen. Die Routing-Nummer ist je nach Bank und Region unterschiedlich. Da eine Bank mehrere Routing-Nummern haben kann, sollten Sie sich vergewissern, dass Ihre Routing-Nummer mit der Bank übereinstimmt, bei der Sie Ihr Konto eröffnet haben.

Wir haben eine Liste einiger der wichtigsten nationalen Kreditinstitute mit Links zu ihren jeweiligen Routing-Nummern beigefügt.

Wie Sie eine Bank mit einer Routing-Nummer finden (ABA-Suche)

Wenn Sie eine Bank anhand ihrer Routing-Nummer suchen möchten, können Sie auf der Website der ABA danach suchen. Darüber hinaus können Sie auf der ABA-Website auch nach Leitzahlen suchen, indem Sie den Namen und die Adresse der Bank eingeben.

Es ist möglich, Schecks ohne Banknamen zu erhalten. Technisch gesehen bearbeitet das Federal Reserve System Transaktionen, solange es die Bankleitzahl und die Kontonummer erhält. Deshalb ist es so wichtig, Ihre persönliche Kontonummer genauso sorgfältig zu schützen wie Ihre Sozialversicherungsnummer.

Was ist der Unterschied zwischen ABA- und ACH-Routing-Nummern?

Technisch gesehen gelten ABA-Routing-Nummern für Papierschecks, während ACH-Routing-Nummern für elektronische Überweisungen und Abhebungen gelten. Die meisten großen Banken verwenden heute dieselbe Routing-Nummer für beide. Es ist jedoch nicht ungewöhnlich, dass regionale Kreditinstitute separate ABA- und ACH-Routing-Nummern verwenden.

ABA-Routing-Nummern werden manchmal als „Scheck-Routing-Nummer“ und die ACH-Routing-Nummer als „elektronische Routing-Nummer“ oder „Nummer für elektronische Überweisungen“ bezeichnet. Wenn nur eine Nummer genannt wird, ist es wahrscheinlich, dass die ABA- und die ACH-Leitungsnummer identisch sind, aber es schadet nicht, sich bei Ihrer Bank zu vergewissern.

Was ist der Unterschied zwischen ACH- und Drahtüberweisungen?

ACH-Überweisungen sind automatisierte elektronische Überweisungen zwischen Finanzinstituten, die über eine dritte Clearingstelle abgewickelt werden. Im Gegensatz dazu sind Überweisungen direkte elektronische Überweisungen zwischen Finanzinstituten.

Überweisungen werden schneller bearbeitet als ACH-Überweisungen, da sie nicht über eine dritte Partei abgewickelt werden. Drahtgebundene Überweisungen können innerhalb von Stunden oder sogar Minuten nach ihrer Einreichung abgeschlossen werden, während ACH-Überweisungen einige Tage dauern können. Überweisungen gelten auch als sicherer, da jede Bank die Transaktion vor der Freigabe überprüfen muss, während ACH-Überweisungen in der Regel automatisch freigegeben werden.

Wir haben festgestellt, dass die Banken für das Senden und Empfangen von Überweisungen in der Regel zwischen 15 und 65 $ berechnen, während ACH-Überweisungen im Allgemeinen kostenlos sind. Aufgrund der zusätzlichen Kosten eignen sich Überweisungen am besten für wichtige Einkäufe, bei denen es um große Beträge geht, oder für Überweisungen, bei denen die Gelder schnell ankommen müssen. ACH-Überweisungen sind für alltägliche Transaktionen ausreichend.

Was sind SWIFT- und IBAN-Codes?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) ist ein Code, der die Bank bei einer internationalen Transaktion identifiziert, so wie eine ABA- oder ACH-Nummer eine Bank bei einer inländischen Transaktion in den USA identifiziert.

International Bank Account Number (IBAN) identifiziert Ihr persönliches Konto bei einer internationalen Transaktion. Sie ist in der Regel dieselbe wie Ihre reguläre Kontonummer mit einigen zusätzlichen Ziffern in einem international erkennbaren Format. Wenn Sie Geld ins Ausland schicken müssen, fragen Sie den Empfänger nach der IBAN-Nummer seines Bankkontos.

SWIFT und IBAN wurden beide entwickelt, um ein internationales Identifikationssystem für Finanzinstitute zu standardisieren. Während in den Vereinigten Staaten das ABA-System für lokale Transaktionen verwendet wird, akzeptieren und übermitteln amerikanische Banken Gelder über das SWIFT-System für multinationale Transaktionen.