Cos’è un numero di routing bancario e dove si trova?

Un numero di routing è un codice di nove cifre usato per identificare un istituto finanziario negli Stati Uniti. Le banche usano i numeri di routing per dirigere lo scambio di fondi tra di loro. Di solito il numero di routing si trova nell’angolo in basso a sinistra della maggior parte degli assegni personali.

- Come trovare un numero di routing

- Qual è la differenza tra i numeri di routing ABA e ACH?

- Qual è la differenza tra ACH e bonifici?

- Che cosa sono i codici SWIFT e IBAN?

Come trovare un numero di routing

I numeri di routing sono stati originariamente creati dalla American Bankers Association (ABA) per semplificare la circolazione degli assegni cartacei su vasta scala. Sono comunemente chiamati ABA routing numbers o American Clearing House (ACH) routing numbers, e possono essere trovati sugli assegni personali, sui siti web delle banche o sul database online dell’ABA. Ci colleghiamo a diverse fonti qui sotto.

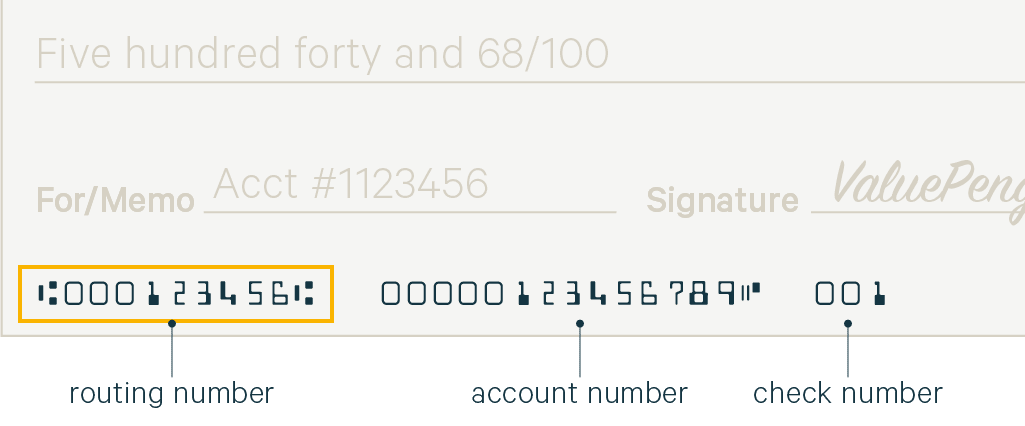

Dove si trova il numero di routing su un assegno?

Il numero di routing e il tuo numero di conto personale si trovano entrambi sul fondo degli assegni emessi dalla tua banca. La maggior parte delle banche fornisce almeno un libretto di assegni gratuito per i nuovi clienti.

Numero di routing: Il numero di routing consiste in nove cifre stampate nell’angolo in basso a sinistra del tuo assegno. Il carattere dispari usato per stampare il numero è conosciuto come riconoscimento dei caratteri dell’inchiostro magnetico (MICR) ed è stampato in inchiostro elettronico per permettere alle istituzioni bancarie di processare facilmente gli assegni.

Numero di conto: Il numero di conto si trova in basso al centro del vostro assegno personale, appena a destra del vostro numero di routing. Il numero di conto è l’identificatore unico per il tuo conto bancario.

Numero di assegno: Per aiutarvi a tenere un registro di tutti i pagamenti, l’angolo in basso a destra del vostro assegno personale contiene un numero di assegno unico.

Quando si forniscono i numeri di routing e di conto, è fondamentale ricontrollare le voci perché gli errori possono portare a trasferimenti falliti o inviare i vostri soldi al conto sbagliato. Se trovate un errore, informate la vostra banca in modo che possa annullare la transazione. Per maggiori informazioni, leggi la nostra guida dettagliata su come scrivere gli assegni.

Come trovare un numero di routing senza un assegno

Se non hai un libretto degli assegni, puoi comunque trovare il tuo numero di routing controllando il sito della tua banca o chiamando la tua filiale locale. Il numero di routing varia a seconda della banca e della regione. Poiché una banca può avere più numeri di routing, assicurati di confermare che il tuo numero di routing corrisponda alla banca specifica dove hai aperto il tuo conto.

Abbiamo incluso una lista di alcuni dei maggiori istituti di credito nazionali con i link ai rispettivi numeri di routing.

Come trovare una banca con un numero di routing (ricerca ABA)

Se vuoi cercare una banca in base al suo numero di routing, puoi cercarla sul sito dell’ABA. Inoltre, puoi anche cercare i numeri di routing attraverso il loro sito web inserendo il nome e l’indirizzo della banca.

È possibile ricevere assegni senza il nome della banca. Tecnicamente parlando, il sistema della Federal Reserve elabora le transazioni finché riceve il numero di routing della banca e il numero di conto. Questo è il motivo per cui è così importante proteggere il tuo numero di conto personale con la stessa attenzione con cui proteggi il tuo numero di previdenza sociale.

Qual è la differenza tra i numeri di routing ABA e ACH?

Tecnicamente parlando, i numeri di routing ABA si applicano agli assegni cartacei mentre i numeri di routing ACH si applicano ai trasferimenti elettronici e ai prelievi. La maggior parte delle grandi banche oggi usano lo stesso numero di routing per entrambi. Tuttavia, non è raro vedere numeri di routing ABA e ACH separati per gli istituti di credito regionali.

I numeri di routing ABA sono talvolta indicati come “numero di routing dell’assegno”, e il numero di routing ACH come “numero di routing elettronico” o “numero per i trasferimenti elettronici”. Se viene citato solo un numero, è probabile che i numeri di routing ABA e ACH siano gli stessi, ma non fa male contattare la vostra banca per esserne sicuri.

Qual è la differenza tra ACH e bonifici?

I bonifici ACH sono trasferimenti elettronici automatizzati tra istituzioni finanziarie che sono condotti attraverso una stanza di compensazione di terzi. Al contrario, i trasferimenti telegrafici sono trasferimenti elettronici diretti tra istituzioni finanziarie.

I trasferimenti telegrafici sono processati più velocemente dei trasferimenti ACH poiché non sono compensati attraverso una terza parte. I bonifici possono essere completati entro ore o addirittura minuti da quando sono stati depositati, mentre i trasferimenti ACH possono richiedere alcuni giorni. I bonifici sono anche considerati più sicuri perché ogni banca deve verificare la transazione prima che sia autorizzata, mentre i trasferimenti ACH di solito sono autorizzati automaticamente.

Abbiamo scoperto che le banche in genere addebitano tra i 15 e i 65 dollari per inviare e ricevere bonifici, mentre i trasferimenti ACH sono generalmente gratuiti. A causa del costo aggiuntivo, i bonifici sono meglio utilizzati per acquisti essenziali che coinvolgono grandi somme, o trasferimenti in cui i fondi devono arrivare in modo tempestivo. I trasferimenti ACH sono sufficienti per le transazioni di tutti i giorni.

Cosa sono i codici SWIFT e IBAN?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) è un codice che identifica la banca in una transazione internazionale, proprio come un numero ABA o ACH identifica una banca in una transazione nazionale statunitense.

International Bank Account Number (IBAN) identifica il vostro conto personale in una transazione internazionale. Di solito è lo stesso del tuo normale numero di conto con l’aggiunta di alcune cifre in un formato riconoscibile a livello internazionale. Se hai bisogno di inviare fondi a livello internazionale, chiedi al destinatario il numero IBAN del suo conto bancario.

SWIFT e IBAN sono stati entrambi sviluppati per standardizzare un sistema di identificazione internazionale per le istituzioni finanziarie. Mentre gli Stati Uniti usano il sistema ABA per le transazioni a livello locale, le banche americane accettano e trasmettono fondi usando il sistema SWIFT per le transazioni multinazionali.

.