Devo cancellare la mia polizza di assicurazione sulla vita intera?

Se avete una vecchia polizza di assicurazione sulla vita intera – ad esempio una che avete pagato per più di 20 anni – potreste iniziare a chiedervi cosa dovreste fare in futuro.

In generale, avete alcune opzioni:

- Continuate a pagare la polizza per assicurarvi che rimanga attiva (e che paghi un beneficio di morte)

- Riducete il pagamento, il che significa niente più premi ma mantenete la polizza

- Cancellate la polizza in modo da non dover più pagare il premio e prendete il denaro.

- Pagate la polizza con il valore in contanti.

- Vendete la vostra assicurazione sulla vita per soldi

Mentre avete il diritto di prendere entrambe le decisioni, ci sono pro e contro di tutte le vostre opzioni. Questo è il motivo per cui è imperativo che tu capisca la tua situazione, le tue opzioni, e il modo migliore per andare avanti.

Se vuoi ridurre la tua polizza e non cancellarla, allora dovresti leggere il nostro articolo: Ridurre la tua polizza sulla vita intera

Devi annullare?

C’è solo un vantaggio di una cancellazione “a termine”: non sei più responsabile del pagamento del premio.

Se non siete in grado di fare questo pagamento per qualsiasi motivo, forse perché non avete abbastanza soldi in pensione, può essere qualcosa da considerare.

Tuttavia, non volete saltare la pistola prima di esaminare le altre opzioni.

Per esempio, avete la possibilità di prestare i premi e mantenere la politica. Insieme a questo, è possibile prendere il valore in contanti e mantenere una parte del beneficio di morte. Il vantaggio qui è facile da vedere: non si perde l’intero beneficio di morte.

A seconda del tipo di politica, si può essere in grado di optare per un accordo in cui si riceve un pagamento mensile, il tutto mantenendo la copertura.

Considera il tuo investimento fino ad oggi

Alla superficie, può avere senso cancellare la tua polizza di assicurazione sulla vita intera come un mezzo per risparmiare sul premio annuale. Questo è ancora più vero se avete un premio elevato. Questo è spesso vero se avete acquistato più tardi nella vita o se avete una condizione di salute preesistente.

È necessario considerare il vostro investimento fino ad oggi prima di lasciare la vostra politica decadere.

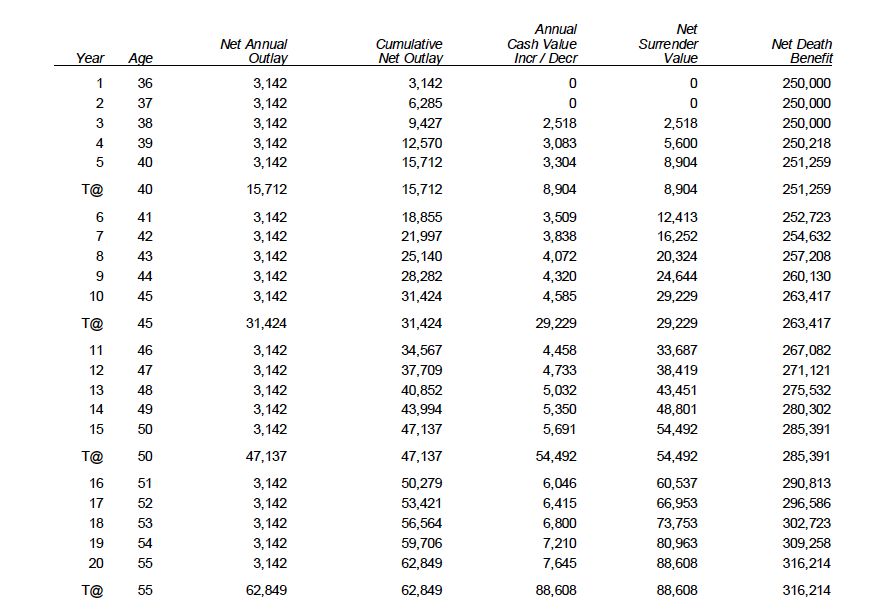

Esempio: Un 35enne pagherebbe più di 3.100 dollari per una polizza di 250.000 dollari.

Dovete annullare l’assicurazione sulla vita intera

Opzione 1: annullare l’assicurazione sulla vita intera

Annullare la vostra vita intera è sicuramente un’opzione. Tuttavia, probabilmente non è la scelta migliore nel log run.

Se si decide di annullare la politica dopo 20 anni, allora si potrebbe ottenere indietro oltre $ 88.000, tuttavia si perderebbe oltre $ 300.000 di beneficio di morte.

Prima si annulla la vita intera, peggiore sarà l’investimento. Se vedi l’esempio precedente, allora puoi vedere che nei primi due anni non c’è valore di cassa. Quindi non si otterrebbe nulla indietro.

Opzione 2: Prestare la polizza

È possibile prendere prestiti dalla polizza in qualsiasi momento. Inoltre, i premi della polizza possono essere presi in prestito dall’attuale valore di cassa accumulato.

Nel nostro esempio precedente, questo cliente potrebbe mantenere il beneficio della morte per sempre senza pagare i premi, se solo lasciasse che il premio fosse preso dal valore di cassa.

Opzione 3: Ridurre il pay up

Questo può essere un termine tecnico, ma lo spiegheremo nel modo più semplice possibile. Quando si riduce il pay up di una polizza, il beneficio di morte si riduce, e non si devono fare premi mai più, e si mantiene il beneficio di morte.

Nel nostro esempio precedente, il beneficio di morte sarebbe oltre $ 200.000 e il valore di cassa oltre $ 88.000 e la politica rimarrebbe per sempre, senza più premi. Anche il valore in contanti e il beneficio di morte aumenterebbero con il passare del tempo.

Si dovrebbe anche imparare di più sulla copertura a termine e universale.

Opzione 4: pagare premi più bassi

Si può effettivamente abbassare i premi su una vita intera molto facilmente. Tutto quello che dovete fare è chiamare il vostro agente e dire loro che potete abbassare i vostri premi.

Opzione 5: Vendere la vostra assicurazione sulla vita per soldi

C’è un’opzione poco conosciuta che vi permetterà di vendere la vostra assicurazione sulla vita.

Questa opzione può darvi accesso al denaro immediatamente.

Ci sono molte compagnie là fuori che vogliono comprare la vostra assicurazione sulla vita da voi. Tu vendi la tua assicurazione sulla vita, loro ti danno i soldi e tu non devi preoccuparti dell’assicurazione sulla vita perché ora è loro.

Le compagnie possono darti un preventivo gratuito senza obblighi.

Se ti piace il prezzo a cui la comprano, allora puoi decidere di vendere.