Czy powinienem anulować polisę ubezpieczeniową na całe życie?

Jeśli posiadasz starą polisę ubezpieczeniową na całe życie – taką, na którą płacisz od 20+ lat – możesz zacząć się zastanawiać, co powinieneś z nią zrobić w przyszłości.

Generalnie rzecz biorąc, masz kilka opcji:

- Kontynuacja opłacania polisy, aby zapewnić, że pozostaje ona aktywna (i wypłaci świadczenie na wypadek śmierci)

- Obniżenie składki, co oznacza, że nie musisz już płacić składek, ale zachowujesz polisę

- Odstąpienie od polisy, abyś nie musiał już płacić składki i wziął gotówkę.

- Spłać polisę z wartością pieniężną.

- Sprzedaj ubezpieczenie na życie za pieniądze

Mimo, że masz prawo do podjęcia każdej z tych decyzji, istnieją plusy i minusy wszystkich opcji. Dlatego tak ważne jest, abyś zrozumiał swoją sytuację, swoje opcje i jak najlepiej ruszyć do przodu.

Jeśli chcesz zmniejszyć swoją polisę, a nie ją anulować, jeśli tak, to powinieneś przeczytać nasz artykuł: Redukcja polisy na całe życie

Czy powinieneś zrezygnować?

Jest tylko jedna korzyść z „jawnej” rezygnacji: nie jesteś już odpowiedzialny za opłacanie składek.

Jeśli nie jesteś w stanie dokonać tej płatności z jakiegokolwiek powodu, może dlatego, że nie masz wystarczająco dużo pieniędzy na emeryturę, może to być coś do rozważenia.

Jednakże, nie chcesz skakać pistolet przed spojrzeć na inne opcje.

Na przykład, masz możliwość pożyczenia składek i zachować politykę. Wraz z tym, można wziąć wartość gotówkową i zachować część świadczenia z tytułu śmierci. Zaleta tego rozwiązania jest łatwa do zauważenia: nie stracisz całego świadczenia z tytułu śmierci.

W zależności od rodzaju polisy, możesz być w stanie zdecydować się na rozwiązanie, w którym otrzymujesz miesięczną płatność, zachowując jednocześnie pokrycie.

Rozważenie dotychczasowych inwestycji

Na pozór może mieć sens anulowanie polisy na całe życie jako sposób na zaoszczędzenie rocznej składki. Jest to jeszcze bardziej uzasadnione w przypadku, gdy składka jest wysoka. Często dotyczy to osób, które zakupiły polisę w późniejszym okresie życia lub miały wcześniej istniejące schorzenia.

Przed rezygnacją z polisy należy rozważyć dotychczasowe inwestycje.

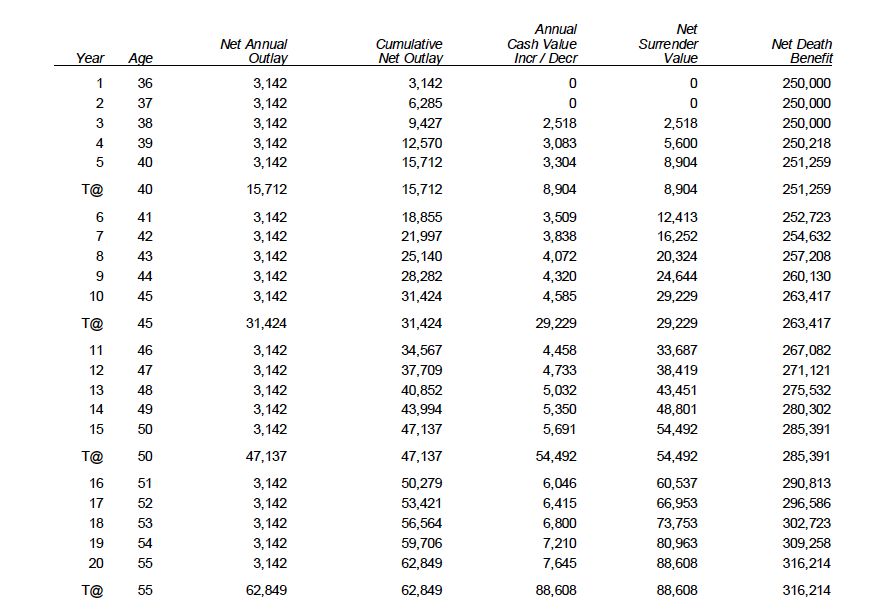

Przykład: 35-latek zapłaciłby ponad $3,100 za polisę o wartości $250,000.

Should You Cancel Whole Life Insurance

Option 1: Cancel Whole Life Insurance

Canceling your whole life insurance, is definitely and option. Jednakże, to prawdopodobnie nie jest najlepszy wybór w dzienniku run.

Jeśli zdecydujesz się anulować politykę po 20 latach, to można odzyskać ponad $88,000, jednak stracisz ponad $300,000 świadczenia śmierci.

Szybciej anulować całe życie najgorsze inwestycji będzie. Jeśli zobaczysz poprzedni przykład, to widać, że w pierwszych dwóch latach nie ma wartości gotówkowej. Więc nie dostaniesz nic z powrotem.

Opcja 2: Pożyczka Polisa

Możesz wziąć pożyczki z polisy w dowolnym momencie. Dodatkowo, składki polisy mogą być pożyczane z rzeczywistej zgromadzonej wartości pieniężnej.

W naszym poprzednim przykładzie, ten klient mógłby utrzymać świadczenie z tytułu śmierci na zawsze bez płacenia składek, jeśli po prostu pozwoliłby, aby składka była pobierana z wartości pieniężnej.

Opcja 3: Redukcja Pay It Up

To może być termin techniczny, ale wyjaśnimy to w najprostszy możliwy sposób. Kiedy zmniejszasz wypłatę polisy, świadczenie na wypadek śmierci zmniejsza się i nie musisz już nigdy więcej opłacać składek, a zachowujesz swoje świadczenie na wypadek śmierci.

W naszym poprzednim przykładzie, świadczenie na wypadek śmierci wyniosłoby ponad 200 000 dolarów, a wartość gotówkowa ponad 88 000 dolarów, a polisa pozostałaby na zawsze, bez żadnych dodatkowych składek. Również wartość gotówkowa i świadczenie na wypadek śmierci wzrastałyby w miarę upływu czasu.

Powinieneś również dowiedzieć się więcej o pokryciu terminowym i uniwersalnym.

Opcja 4: Płać niższe składki

Możesz rzeczywiście obniżyć składki na całe życie bardzo łatwo. Wszystko, co musisz zrobić, to zadzwonić do agenta i powiedzieć mu, że możesz obniżyć składki.

Opcja 5: Sprzedaj ubezpieczenie na życie za pieniądze

Jest mało znana opcja, która pozwoli Ci sprzedać ubezpieczenie na życie.

Ta opcja może dać Ci dostęp do gotówki natychmiast.

Jest wiele firm, które chcą kupić ubezpieczenie na życie od Ciebie. Sprzedajesz swoje ubezpieczenie na życie, oni dają Ci pieniądze i nie musisz się martwić o ubezpieczenie na życie, ponieważ jest ono teraz ich.

Firmy mogą dać Ci darmową wycenę bez żadnych zobowiązań.

Jeśli podoba Ci się cena, za którą je kupią, wtedy możesz zdecydować się na sprzedaż.