Devo Cancelar o Meu Seguro de Vida Completo?

Se você tem um seguro de vida completo antigo – como um que você tem pago por mais de 20 anos – você pode começar a se perguntar o que você deve fazer com ele no futuro.

Em geral, você tem algumas opções:

- Continuar a pagar a apólice para garantir que ela permaneça ativa (e pagará um benefício por morte)

- Reduzir o pagamento, o que significa que não há mais prêmios, mas você mantém a apólice

- Cancelar a apólice para que você não tenha mais que pagar o prêmio e pegar o dinheiro.

- Pague a apólice com o valor em dinheiro.

- Venda o seu seguro de vida por dinheiro

Embora você tenha o direito de tomar qualquer uma das decisões, há prós e contras de todas as suas opções. É por isso que é imperativo que você entenda sua situação, suas opções, e como melhor seguir em frente.

Se você quiser reduzir sua apólice e não cancelá-la, se assim for, você deve ler nosso artigo: Reduce Your Whole Life Policy

Should You Cancel?

Existe apenas um benefício de um cancelamento “direto”: você não é mais responsável por fazer o pagamento do prêmio.

Se você não puder fazer este pagamento por qualquer motivo, talvez porque você não tem dinheiro suficiente na aposentadoria, pode ser algo a considerar.

No entanto, você não quer pular a arma antes de olhar para suas outras opções.

Por exemplo, você tem a capacidade de emprestar os prêmios e manter a apólice. Junto com isto, você pode pegar o valor em dinheiro e manter uma parte do benefício por morte. A vantagem aqui é fácil de ver: você não perderá todo o benefício por morte.

Dependente do tipo de apólice, você pode ser capaz de optar por um acordo no qual você recebe um pagamento mensal, tudo enquanto mantém sua cobertura.

Considerar o seu investimento até à data

Na superfície, pode fazer sentido cancelar toda a sua apólice de seguro de vida como um meio de poupar no prémio anual. Este é ainda mais o caso se você tiver um prêmio alto. Isso geralmente se aplica se você comprou mais tarde na vida ou teve uma condição de saúde preexistente.

Você precisa considerar o seu investimento até a data antes de deixar a sua apólice caducar.

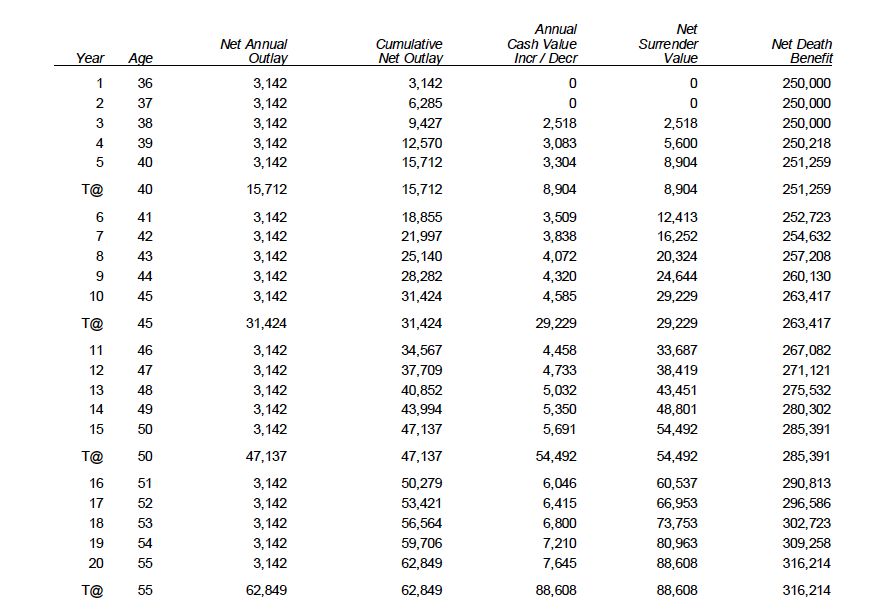

Exemplo: 35 anos pagaria mais de $3.100 por uma apólice de $250.000.

Pode cancelar o seguro de vida completo

Opção 1: Cancelar o seguro de vida completo

Cancelar toda a sua vida, é definitivamente e opção. No entanto, provavelmente não é a melhor escolha na execução do log.

Se você decidir cancelar a apólice após 20 anos, então você poderia receber de volta mais de $88.000, no entanto você perderia mais de $300.000 de benefício por morte.

Quanto mais cedo você cancelar a sua vida inteira, o pior de um investimento será. Se você vir o exemplo anterior, então você pode ver que nos dois primeiros anos não há valor em dinheiro. Então você não terá nada de volta.

Opção 2: Empréstimo A Política

Você pode tomar empréstimos da política a qualquer momento. Além disso, os prêmios da apólice podem ser emprestados a partir do valor monetário real acumulado.

Em nosso exemplo anterior, este cliente poderia manter o benefício por morte para sempre sem pagar prêmios, se ele apenas deixasse o prêmio ser retirado do valor monetário.

Opção 3: Reduzir o Pagamento para cima

Este pode ser um termo técnico, mas vamos explicar da maneira mais simples possível. Quando você reduz o pagamento de uma apólice, o benefício por morte diminui, e você não precisa fazer prêmios nunca mais, e você mantém seu benefício por morte.

Em nosso exemplo anterior, o benefício por morte seria mais de $200.000 e o valor em dinheiro mais de $88.000 e a apólice permaneceria para sempre, sem mais prêmios. Também o dinheiro e o benefício por morte aumentariam com o passar do tempo.

Você também deve aprender mais sobre o prazo e a cobertura universal.

Opção 4: Pagar prémios mais baixos

Você pode realmente baixar os prémios em toda uma vida muito facilmente. Tudo o que você precisa fazer é ligar para o seu agente e dizer-lhes que você pode baixar os seus prêmios.

Opção 5: Venda o seu seguro de vida por dinheiro

Há uma opção pouco conhecida que lhe permitirá vender-lhe um seguro de vida.

Esta opção pode dar-lhe acesso a dinheiro imediatamente.

Há muitas empresas por aí que querem comprar-lhe o seu seguro de vida. Você vende o seu seguro de vida, elas dão-lhe dinheiro e você não tem que se preocupar com o seguro de vida pois é deles agora.

As empresas podem dar-lhe um orçamento gratuito sem obrigações.

Se você gosta do preço pelo qual eles o comprariam, então você pode decidir vender.