O que é um Número de Roteiro Bancário e onde ele é encontrado?

Um número de roteamento é um código de nove dígitos usado para identificar uma instituição financeira nos Estados Unidos da América. Os bancos usam números de roteamento para direcionar a troca de fundos de e para o outro. Normalmente você pode encontrar o número de roteamento no canto inferior esquerdo da maioria dos cheques pessoais.

- Como encontrar um número de roteamento

- Qual é a diferença entre os números de roteamento ABA e ACH?

- Qual é a diferença entre ACH e Wire Transfers?

- O que são os códigos SWIFT e IBAN?

Como encontrar um número de roteamento

Números de roteamento foram originalmente criados pela American Bankers Association (ABA) para agilizar a circulação de cheques em papel em uma escala maciça. Eles são geralmente referidos como números de roteamento ABA ou números de roteamento da American Clearing House (ACH), e podem ser encontrados em cheques pessoais, sites de bancos ou na base de dados on-line da ABA. Nós ligamos a diferentes fontes abaixo.

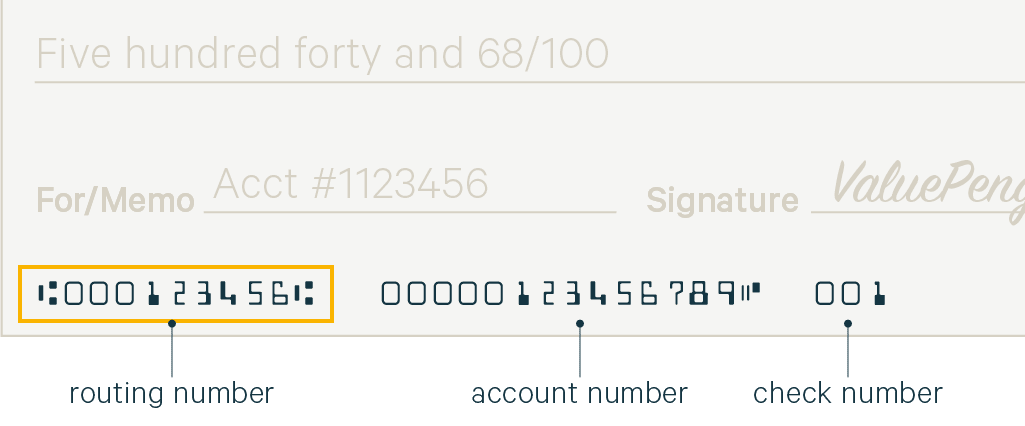

Onde está o número de roteamento de um cheque?

O número de roteamento e o número da sua conta pessoal podem ser encontrados na parte inferior dos cheques emitidos pelo seu banco. A maioria dos bancos fornece pelo menos um livro de cheques gratuito para novos clientes.

>

Número de Roteamento: O número de roteamento consiste em nove dígitos impressos no canto inferior esquerdo do seu cheque. A fonte ímpar utilizada para imprimir o número é conhecida como reconhecimento de caracteres de tinta magnética (MICR) e é impressa em tinta electrónica para permitir às instituições bancárias processar facilmente cheques.

Número de Conta: O número da conta está localizado no centro inferior do seu cheque pessoal, à direita do seu número de encaminhamento. O número da conta é o identificador único da sua conta bancária.

Número do cheque: Para ajudá-lo a manter um registo de todos os pagamentos, o canto inferior direito do seu cheque pessoal contém um número de cheque único.

Quando fornecer o encaminhamento e números de conta, é crucial verificar novamente as suas entradas porque os erros podem levar a transferências falhadas ou enviar o seu dinheiro para a conta errada. Se você pegar um erro, notifique o seu banco para que ele possa reverter a transação. Para mais informações, leia o nosso guia detalhado para passar cheques.

Como encontrar um número de encaminhamento sem cheque

Se não tiver um livro de cheques, pode ainda assim encontrar o seu número de encaminhamento, verificando o site do seu banco ou telefonando para a sua agência local. O número de roteamento varia de acordo com o banco e a região. Como um banco pode ter vários números de roteamento, certifique-se de confirmar que seu número de roteamento corresponde ao banco específico onde você abriu sua conta.

Incluímos uma lista de algumas das principais instituições de empréstimo nacionais com links para seus respectivos números de roteamento.

Como encontrar um banco com um número de roteamento (Pesquisa ABA)

Se você quiser procurar um banco pelo número de roteamento, você pode procurá-lo no site da ABA. Adicionalmente, também pode pesquisar por números de encaminhamento através do website deles, introduzindo o nome e endereço do banco.

É possível receber cheques sem o nome do banco. Tecnicamente falando, o sistema da Reserva Federal processa transações desde que recebam o número de roteamento bancário e o número da conta. É por isso que é tão importante proteger o número da sua conta pessoal tão cuidadosamente como proteger o seu número de segurança social.

Qual é a diferença entre os números de encaminhamento ABA e ACH?

Tecnicamente falando, os números de encaminhamento ABA aplicam-se a cheques em papel enquanto os números de encaminhamento ACH se aplicam a transferências eletrônicas e saques. A maioria dos grandes bancos de hoje usam o mesmo número de roteamento para ambos. No entanto, não é raro ver números de roteamento ABA e ACH separados para instituições de empréstimo regionais.

Números de roteamento ABA são às vezes referidos como o “número de roteamento de cheque”, e o número de roteamento ACH como o “número de roteamento eletrônico” ou “número para transferências eletrônicas”. Se apenas um número for citado, é provável que os números de roteamento ABA e ACH sejam os mesmos, mas não custa nada contatar seu banco para ter certeza.

Qual é a diferença entre ACH e Wire Transfers?

As transferências ACH são transferências eletrônicas automatizadas entre instituições financeiras que são realizadas através de uma câmara de compensação de terceiros. Em contrapartida, as transferências electrónicas são transferências electrónicas directas entre instituições financeiras.

As transferências electrónicas são processadas mais rapidamente do que as transferências ACH, uma vez que não são compensadas através de um terceiro. As transferências eletrônicas podem ser completadas em poucas horas ou até minutos a partir do momento em que são arquivadas, enquanto as transferências ACH podem levar alguns dias. As transferências eletrônicas também são consideradas mais seguras porque cada banco deve verificar a transação antes que ela seja compensada, enquanto as transferências ACH geralmente são compensadas automaticamente.

Nós descobrimos que os bancos normalmente cobram entre $15 e $65 para enviar e receber transferências eletrônicas, enquanto as transferências ACH são geralmente gratuitas. Devido ao custo adicional, as transferências bancárias são melhor utilizadas para compras essenciais envolvendo grandes quantidades, ou transferências onde os fundos devem chegar em tempo hábil. As transferências ACH são suficientes para transações diárias.

O que são Códigos SWIFT e IBAN?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) é um código que identifica o banco em uma transação internacional, assim como um número ABA ou ACH identifica um banco em uma transação doméstica nos EUA.

Número de Conta Bancária Internacional (IBAN) identifica sua conta pessoal em uma transação internacional. Normalmente é o mesmo que o seu número de conta normal com alguns dígitos adicionais adicionados em um formato reconhecido internacionalmente. Se você precisar enviar fundos internacionalmente, peça ao destinatário o número IBAN da sua conta bancária.

SWIFT e IBAN foram ambos desenvolvidos para padronizar um sistema de identificação internacional para instituições financeiras. Enquanto os Estados Unidos usam o sistema ABA de transações locais, os bancos americanos aceitam e transmitem fundos usando o sistema SWIFT para transações multinacionais.