Ce este un număr de rutare bancară și unde se găsește?

Un număr de rutare este un cod din nouă cifre folosit pentru a identifica o instituție financiară din Statele Unite. Băncile folosesc numerele de rutare pentru a direcționa schimbul de fonduri către și de la una la alta. De obicei, puteți găsi numărul de rutare în colțul din stânga jos al majorității cecurilor personale.

- Cum să găsiți un număr de rutare

- Care este diferența dintre numerele de rutare ABA și ACH?

- Care este diferența dintre ACH și transferurile bancare?

- Ce sunt codurile SWIFT și IBAN?

Cum găsiți un număr de rutare

Numerele de rutare au fost create inițial de către Asociația Bancherilor Americani (ABA) pentru a eficientiza circulația cecurilor pe hârtie la scară largă. Acestea sunt denumite în mod obișnuit numere de rutare ABA sau numere de rutare American Clearing House (ACH) și pot fi găsite pe cecurile personale, pe site-urile băncilor sau în baza de date online a ABA. Mai jos oferim linkuri către diferite surse.

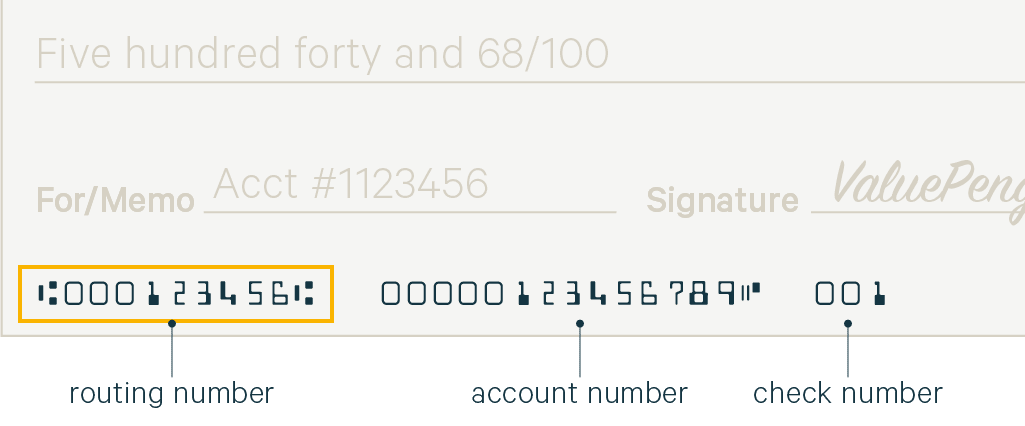

Unde se află numărul de rutare pe un cec?

Numărul de rutare și numărul contului dvs. personal pot fi ambele găsite în partea de jos a cecurilor emise de banca dvs. Majoritatea băncilor oferă cel puțin un carnet de cecuri gratuit pentru clienții noi.

Numărul de ordine: Numărul de rutare este format din nouă cifre tipărite în colțul din stânga jos al cecului dumneavoastră. Fontul ciudat folosit pentru a imprima numărul este cunoscut sub numele de recunoaștere a caracterelor cu cerneală magnetică (MICR) și este imprimat cu cerneală electronică pentru a permite instituțiilor bancare să proceseze cu ușurință cecurile.

Numărul contului: Numărul de cont este situat în partea de jos, în centrul cecului dumneavoastră personal, chiar în dreapta numărului de rutare. Numărul de cont este identificatorul unic al contului dumneavoastră bancar.

Numărul cecului: Pentru a vă ajuta să păstrați o evidență a tuturor plăților, colțul din dreapta jos al cecului personal conține un număr de cec unic.

Când furnizați numerele de rutare și de cont, este esențial să verificați de două ori intrările, deoarece erorile pot duce la eșecuri în transferuri sau pot trimite banii dvs. în contul greșit. Dacă depistați o eroare, anunțați banca dvs. pentru ca aceasta să poată anula tranzacția. Pentru mai multe informații, citiți ghidul nostru detaliat despre cum să scrieți cecuri.

Cum să găsiți un număr de rutare fără un cec

Dacă nu aveți un carnet de cecuri, puteți găsi totuși numărul de rutare verificând site-ul web al băncii dumneavoastră sau sunând la sucursala locală. Numărul de rutare variază în funcție de bancă și de regiune. Având în vedere că o bancă poate avea mai multe numere de rutare, asigurați-vă că numărul de rutare corespunde băncii specifice în care v-ați deschis contul.

Am inclus o listă a unora dintre cele mai importante instituții naționale de creditare cu linkuri către numerele de rutare respective.

Cum găsiți o bancă cu un număr de rutare (căutare ABA)

Dacă doriți să căutați o bancă după numărul de rutare, o puteți căuta pe site-ul ABA. În plus, puteți, de asemenea, să căutați numerele de rutare prin intermediul site-ului lor, introducând numele și adresa băncii.

Este posibil să primiți cecuri fără numele băncii. Din punct de vedere tehnic, sistemul Federal Reserve procesează tranzacțiile atâta timp cât primește numărul de rutare al băncii și numărul de cont. Acesta este motivul pentru care este atât de important să vă protejați numărul de cont personal cu aceeași atenție cu care vă protejați numărul de securitate socială.

Care este diferența dintre numerele de rutare ABA și ACH?

Tehnic vorbind, numerele de rutare ABA se aplică la cecurile pe hârtie, în timp ce numerele de rutare ACH se aplică la transferurile și retragerile electronice. Cele mai multe bănci importante folosesc astăzi același număr de rutare pentru ambele. Cu toate acestea, nu este neobișnuit să vezi numere de rutare ABA și ACH separate pentru instituțiile de creditare regionale.

Numerele de rutare ABA sunt uneori denumite „număr de rutare a cecurilor”, iar numărul de rutare ACH „număr de rutare electronică” sau „număr pentru transferuri electronice”. Dacă este citat un singur număr, este probabil ca numerele de rutare ABA și ACH să fie aceleași, dar nu strică să contactați banca dumneavoastră pentru a vă asigura.

Care este diferența dintre transferurile ACH și cele electronice?

Transferurile ACH sunt transferuri electronice automatizate între instituțiile financiare care se efectuează prin intermediul unei case de compensare terțe părți. În schimb, transferurile electronice sunt transferuri electronice directe între instituțiile financiare.

Transferurile electronice sunt procesate mai rapid decât transferurile ACH, deoarece nu sunt compensate prin intermediul unei terțe părți. Transferurile telegrafice pot fi finalizate în câteva ore sau chiar minute de la momentul în care sunt depuse, în timp ce transferurile ACH pot dura câteva zile. Transferurile bancare sunt, de asemenea, considerate mai sigure, deoarece fiecare bancă trebuie să verifice tranzacția înainte ca aceasta să fie compensată, în timp ce transferurile ACH sunt, de obicei, compensate automat.

Am constatat că băncile percep, de obicei, între 15 și 65 de dolari pentru a trimite și a primi transferuri bancare, în timp ce transferurile ACH sunt, în general, gratuite. Din cauza costului suplimentar, transferurile bancare sunt utilizate cel mai bine pentru achiziții esențiale care implică sume mari sau pentru transferuri în care fondurile trebuie să ajungă în timp util. Transferurile ACH sunt suficiente pentru tranzacțiile de zi cu zi.

Ce sunt codurile SWIFT și IBAN?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) este un cod care identifică banca într-o tranzacție internațională, la fel cum un număr ABA sau ACH identifică o bancă într-o tranzacție internă din SUA.

International Bank Account Number (IBAN) identifică contul dumneavoastră personal într-o tranzacție internațională. Este, de obicei, același cu numărul dvs. de cont obișnuit, la care se adaugă câteva cifre suplimentare într-un format recunoscut la nivel internațional. Dacă trebuie să trimiteți fonduri la nivel internațional, cereți destinatarului numărul IBAN al contului său bancar.

SWIFT și IBAN au fost ambele dezvoltate pentru a standardiza un sistem internațional de identificare pentru instituțiile financiare. În timp ce Statele Unite folosesc sistemul ABA de tranzacții la nivel local, băncile americane acceptă și transmit fonduri folosind sistemul SWIFT pentru tranzacțiile multinaționale.

.