Merită o asigurare de viață cu beneficii în viață?

Ați auzit vreodată de termenul de beneficii în viață? Știți cum funcționează acestea? Și, cel mai important, merită cu adevărat să cumperi o asigurare de viață cu beneficii în viață?

Toate acestea sunt întrebări valide și excelente. În acest ghid, am aborda subiectul și am prezenta ce sunt beneficiile în viață, cum le puteți folosi, care este costul lor sau, practic, tot ce este de știut despre ele.

Cunoaștem cu toții, în general, cum funcționează asigurarea de viață: Plătești primele de asigurare în fiecare lună, iar când decedeți, polița plătește către beneficiarul dumneavoastră. Sună mai degrabă a asigurare de deces decât a asigurare de viață. Prin urmare, este greu pentru mulți să vadă valoarea unei asigurări de viață, deoarece nu ar vedea niciodată beneficiile propriei lor polițe.

Industria asigurărilor de viață evoluează încet încercând să se adapteze pentru a corespunde nevoilor consumatorului de astăzi. Acestea fiind spuse, tot mai multe companii oferă polițe de asigurare de viață fără examen medical, cereri rapide de autocompletare și polițe cu beneficii în viață.

Ce vom aborda:

- Atunci, ce sunt beneficiile vii în asigurările de viață?

- Nevoia din ce în ce mai mare de beneficii de viață

- Ce sunt mai exact beneficiile de viață și când le poți folosi

- Cum funcționează beneficiile de viață în asigurările de viață (exemplu)

- Cât costă o asigurare de viață cu beneficii de viață?

Deci, ce sunt beneficiile în viață în asigurările de viață?

Simplu spus, beneficiile în viață ale asigurărilor de viață reprezintă opțiunea asiguratului de a-și folosi polița de asigurare de viață în timp ce este încă în viață. Asiguratul nu trebuie să moară pentru a utiliza polița. Acest lucru se poate întâmpla în 2 scenarii:

* Achiziționați o poliță care acumulează valoare în numerar.

* Achiziționați o asigurare de viață cu beneficii în viață. Am răspuns la 21 de întrebări frecvente despre beneficiile în viață.

În primul caz,

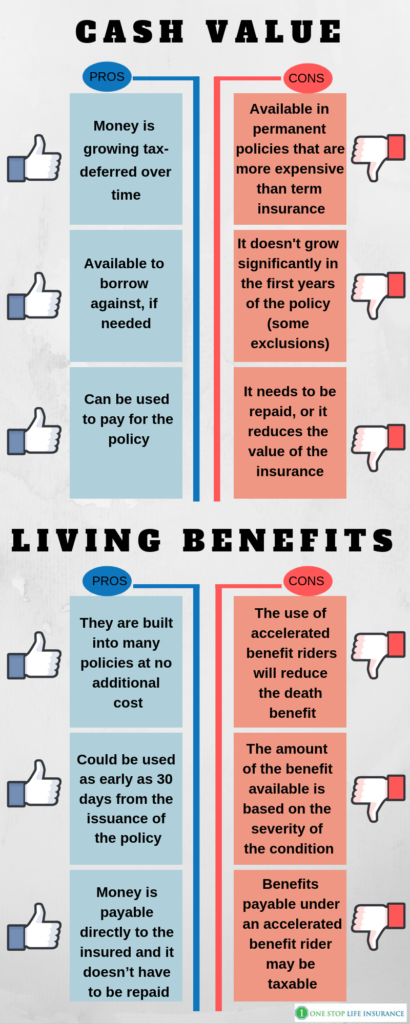

Când achiziționează o poliță care acumulează valoare în numerar, asiguratul/titularul poliței ar putea folosi fondurile pentru a contribui la suplimentarea venitului său de pensionare sau pentru a contribui la realizarea altor obiective financiare. În mod obișnuit, polițele permanente, cum ar fi polițele de asigurare de viață integrală și polițele de viață universală, construiesc valoarea în numerar. Mai jos sunt prezentate avantajele și dezavantajele acestei opțiuni:

Pro:

- Banii cresc cu impozit amânat în timp

- Disponibil pentru a se împrumuta, dacă este necesar

- Poate fi folosit pentru a plăti polița

Cons:

- Disponibil doar în cazul polițelor permanente, care sunt mai scumpe în comparație cu asigurările pe termen

- Nu crește semnificativ în primii ani ai poliței (se aplică unele excluderi)

- Trebuie rambursat, sau reduce valoarea asigurării

În al doilea caz,

poate să nu fie implicată nicio valoare în numerar. Beneficiile în viață sunt disponibile în cadrul polițelor de asigurare de viață temporară și permanentă. Acestea sunt utilizate sub forma unor clauze de beneficii accelerate, ajutând la acoperirea costurilor legate de afecțiuni critice, cronice pe termen lung și terminale.

Pros:

- Sunt încorporate în multe polițe fără costuri suplimentare

- În unele cazuri, sunt disponibile pentru a fi utilizate încă de la 30 de zile de la emiterea poliței

- Sunt disponibile și în polițele pe termen

- Banii sunt plătibili direct asiguratului și nu trebuie să fie rambursați

Cons:

- Utilizarea clauzelor de beneficii accelerate va reduce beneficiul în caz de deces

- Valoarea beneficiului disponibil se bazează pe gravitatea afecțiunii

- Beneficiile plătibile în cadrul unei clauze de beneficii accelerate pot fi impozabile.

În acest ghid, ne vom îndrepta atenția doar asupra asigurărilor de viață cu beneficii în viață sub formă de clauze accelerate (al doilea scenariu de utilizare a poliței de asigurare de viață în timpul vieții).

Nevoia tot mai mare de beneficii în viață

Compania înțelege că oamenii trăiesc mai mult. Din ce în ce mai mulți oameni supraviețuiesc unor afecțiuni critice, cum ar fi atacul de cord, accidentul vascular cerebral, cancerul invaziv și etc. Companiile de asigurări de viață văd necesitatea de a aborda această tendință și de a oferi produse mai valoroase asiguraților lor.

Știați că există aproape 800.000 de atacuri de cord în SUA pe an? Aceasta înseamnă aproximativ 1 atac de cord la fiecare 40 de secunde!

Numele sunt mai mult decât alarmante. Mai mult de 800.000 de vieți sunt afectate în fiecare an numai din cauza acestei afecțiuni. 1 din 4 decese în SUA se datorează unei forme de boli de inimă.

Numai gândul este suficient pentru a da fiori.

Din fericire, nu orice atac de cord sau afecțiune cardiacă este o condamnare la moarte. Cu ajutorul progreselor medicale, oamenii reușesc să supraviețuiască și să își continue viața. Cu toate acestea, ce se întâmplă dacă supraviețuiți unui atac de cord?

Dacă sunteți norocos, asigurarea dvs. de sănătate ar acoperi costul tratamentului, procedura, șederea în spital, medicamentele și etc. Cu toate acestea, ea nu ar acoperi nicio modificare a calității vieții dumneavoastră.

Ce vrem să spunem cu asta?

Încă ar mai fi facturi, ipotecă, îngrijirea copiilor, salarii pierdute care trebuie să fie abordate. Iar dacă nu mai sunteți în măsură să vă întoarceți la muncă, situația dvs. financiară s-ar putea schimba drastic. S-ar putea să nu mai puteți menține nivelul de trai al familiei dvs. dacă ați fi afectat financiar de o boală gravă.

De fapt, jumătate dintre falimentele depuse au loc din motive medicale. Cheltuielile medicale sunt principala cauză a falimentelor în SUA. Aceasta reprezintă, pierderea locului de muncă, divorțul și dezastrul la un loc.

Știați, de asemenea, că puteți folosi plata pentru a vă feri de închisoare?

Având o urgență medicală nu ar putea duce neapărat la faliment. Multe familii sunt nevoite să se mute din casele lor sau să își epuizeze conturile de economii.

Aceasta este situația în care a avea o asigurare de viață cu beneficii în viață ar putea fi utilă. Aceasta ar putea oferi liniștea că veți putea depăși financiar unele provocări legate de sănătate.

Tip bonus,

Știați că vă puteți asigura o poliță cu beneficii în viață FĂRĂ examen medical?

Ce sunt mai exact beneficiile în viață și când le puteți folosi?

Beneficiile în viață se prezintă sub forma mai multor variante diferite. Unele companii le au încorporate în produsele lor, în timp ce altele vă permit să le adăugați pentru un cost suplimentar. Beneficiile de viață sunt adiționale de accelerare a beneficiului de deces.

Acestea permit asiguratului să depună o cerere de despăgubire și să acceseze o parte din beneficiul de deces, în timp ce este încă în viață, atunci când are loc un anumit eveniment medical. Asiguratul poate primi bani pe care i-ar putea folosi pentru a plăti facturile medicale, pentru a căuta un tratament alternativ sau chiar pentru a-și duce familia într-o ultimă vacanță.

Beneficiile în viață, termenii acestora, perioadele de așteptare variază între diferiți transportatori, însă, în general, acestea se încadrează în trei categorii.

Boală cronică

Critică

Boală terminală

Mai jos am subliniat în ce circumstanțe s-ar aplica diferitele opțiuni:

Cronică – Pentru ca asiguratul să se califice pentru utilizarea clauzei de deces accelerat, acesta trebuie să fie diagnosticat, în ultimele 12 luni, de către un furnizor de servicii medicale cu o boală sau o afecțiune care îi afectează permanent viața. Vă puteți califica pentru a vă accelera polița dacă nu sunteți capabil să efectuați 2 din cele 6 activități de viață zilnică (ADL).

ADL: scăldatul, îmbrăcatul, mersul la toaletă, transferul, continența, mâncatul.

Puteți, de asemenea, să vă calificați dacă aveți nevoie de o supraveghere substanțială din partea unei alte persoane pentru a vă proteja de amenințări la adresa sănătății și siguranței dvs. din cauza unei deficiențe cognitive severe.

Boală critică – diferiți transportatori au diferite elemente declanșatoare de calificare. Unele dintre aceste boli sau afecțiuni sunt:

- Atac de cord major

- Accident vascular cerebral

- Cancer invaziv

- Transplant de organ major

- Insuficiență renală în stadiu terminal

- Comă și etc.

În mod normal, trebuie să aveți polița în vigoare timp de cel puțin 30 de zile înainte de a deveni eligibil pentru a vă accelera beneficiul. De asemenea, este important de subliniat faptul că majoritatea transportatorilor ar plăti prestația într-o sumă forfetară, mai degrabă decât în rate lunare.

Boală terminală- ați putea accelera prestațiile poliței de asigurare de viață în cadrul acestui act adițional dacă ați fost sfătuit de un medic că boala sau starea dumneavoastră fizică este posibil să ducă la deces în termen de 24 de luni.

Vă rugăm să rețineți că unele companii ar necesita o speranță de viață de 12 luni sau mai puțin.

Cum funcționează beneficiile în viață în asigurările de viață:

Am dedicat o postare separată despre cum să depuneți o cerere de despăgubire și să vă accelerați beneficiile asigurării de viață. Pe scurt, dacă ați suferit o boală sau o afecțiune fizică care se califică, trebuie să depuneți o cerere pentru a vă accelera beneficiul de deces.

Compania vă va furniza un formular de cerere pe care trebuie să îl completați, să semnați formularul HIPPA și să autorizați medicul de îngrijire personală să vă elibereze dosarele medicale. După ce compania primește înapoi pachetul complet de formulare, îl va analiza și vă va face o ofertă. În acel moment, puteți decide dacă doriți să finalizați sau nu accelerarea beneficiilor. Este foarte greu de prezis rezultatul unei cereri de despăgubire. Acest lucru se datorează numărului mare de variabile care sunt implicate. Cel mai important factor pe care companiile de asigurări de viață îl iau în considerare atunci când analizează cererile de despăgubire pentru beneficiile în viață este speranța de viață.

Iată un exemplu:

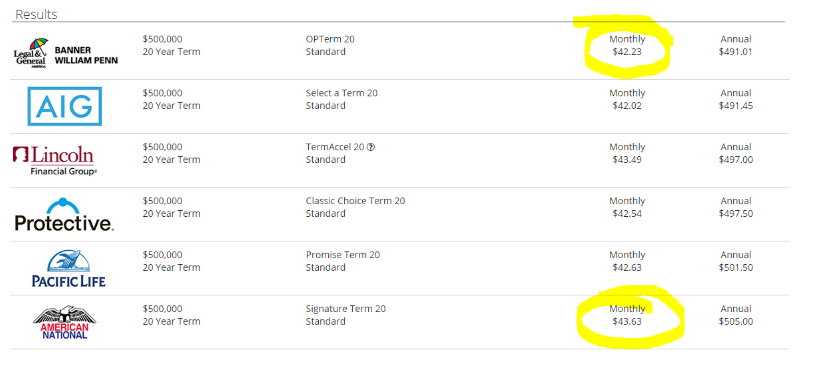

Jason, proprietarul poliței are 35 de ani și este un bărbat. El cumpără o asigurare de viață de 500.000 de dolari cu beneficii în viață pentru a-și proteja soția și cei 3 copii. Rata lunară a lui Jason este de 43,63 USD pe lună pentru o poliță de asigurare pe termen de 20 de ani. Jason nu fumează și se califică pentru un rating standard.

La zece ani de la emiterea poliței, Jason are 45 de ani și suferă un atac de cord major. El decide să depună o cerere de despăgubire pentru a accelera 250.000 de dolari în cadrul clauzei de boală cronică. Acest lucru înseamnă că va primi o parte din beneficiile asigurării sale de viață acum, și nu la decesul său. Atunci când Jason depune o cerere de despăgubire, transportatorul va determina beneficiul în funcție de gravitatea bolii sale grave și de cât de mult îi afectează speranța de viață. Pe baza situației sale personale, transportatorul îi oferă 125.000 de dolari în numerar ca beneficiu de accelerare, iar el acceptă.

Jason ar primi 125.000 de dolari în numerar acum, iar polița sa de asigurare de viață ar rămâne în vigoare cu un beneficiu de deces de 250.000 de dolari.

Jason a putut folosi banii pentru a se recupera după afecțiunea sa și pentru a-și lua o perioadă de timp liber de la locul de muncă, având în același timp liniștea că familia sa este asigurată din punct de vedere financiar.

Cât costă o asigurare de viață cu beneficii în viață?

Mulți clienți cu care lucrăm sunt surprinși să audă că o poliță de asigurare de viață care include beneficii în viață este cam la același preț ca una fără.

Am dedicat o postare separată despre modul în care companiile determină ratele de asigurare de viață. Ați putea trece în revistă toți factorii care intră în joc.

Îți amintești de Jason din exemplul de mai sus? Polița sa de asigurare de viață costă 43,63 dolari pe lună. O opțiune pentru un termen de 500.000 de dolari pe 20 de ani cu o rată standard pentru el ar costa 42,23 dolari. Aceasta înseamnă cu 1,40 dolari mai mult pe lună pentru a avea inclusiv beneficii în viață!!!

Uită-te doar la imaginea de mai jos:

În concluzie,

Credem cu tărie că asigurarea de viață cu beneficii de viață merită. Evident, nu există niciodată o soluție care să se potrivească tuturor. Cu toate acestea, vă încurajăm cu tărie să luați în considerare posibilitatea de a avea beneficii în viață încorporate în polița dumneavoastră de asigurare de viață. Ar putea fi piesa care lipsește din puzzle-ul dumneavoastră financiar.

Dacă nu sunteți sigur dacă v-ați putea califica pentru o poliță cu beneficii în viață sau dacă aveți întrebări suplimentare, nu ezitați să ne contactați. Puteți face acest lucru completând formularul de ofertă de pe pagină, ne puteți trimite un mesaj sau pur și simplu ne puteți suna.

Mulțumesc!