Trial Balance Examples

Trial Balance is the report of accounting in which ending balances of different general ledger of the company are available; For example, utility expenses during a period include the payments of four different bills amounting $ 1,000, $ 3,000, $ 2,500 and $ 1,500, so in trial balance single utility expenses account will be shown with the total of all expenses amounting $ 8,000.

Exemple de balanță de verificare

În această secțiune, vom atinge câteva dintre exemplele din viața reală pentru a înțelege balanța de verificare. După cum știm că balanța de verificare este prima situație care trebuie întocmită pentru a verifica corectitudinea dublei înregistrări a oricăror conturi, astfel încât este important să înțelegem balanța de verificare pentru a face pentru a corecta conturile din declarația oricărei firme. Balanța de verificare va fi întocmită pentru fiecare cont al oricărei firme, dar vom lua câteva probleme importante și vom încerca să le rezolvăm pentru a înțelege funcționarea balanței de verificare.

Nu este posibil să explicăm fiecare cont în parte pentru a explica balanța de verificare, dar vom încerca să atingem acele exemple, care sunt importante și cruciale în contabilitatea oricărei firme.

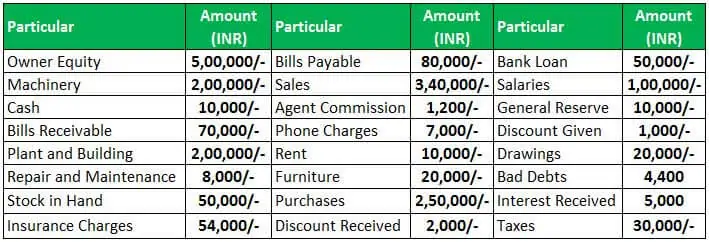

Balanța de verificare – Exemplul #1

Potrivit definiției balanței de verificare, aceasta este primul pas în pregătirea conturilor din extrasul de cont al oricărei firme. Practic, se întocmește la sfârșitul anului unei perioade contabile pentru a ajuta la întocmirea conturilor finale.

Să luăm primul exemplu de la NSBHandicraft. Vom pregăti balanța de verificare conform tranzacțiilor prezentate în tabelul de mai jos pentru firmă la data de 31 martie 2019

Conform tranzacțiilor sunt prezentate mai sus, acum vom pregăti Balanța de verificare pentru NSBHandicraft la data de 31 martie 2019.

Potrivit balanței de verificare pregătite pentru NSBHandicraft la data de 31 martie 2019, putem observa că totalul părții de debit este același cu totalul părții de credit din balanța de verificare. Acum procedăm la întocmirea altor situații financiare, cum ar fi contul de profit și pierdere, bilanțul etc., utilizând balanța de verificare.

4.5 (241 ratings) 1 Cursuri online | 3+ ore | Certificat de finalizare verificabil | Acces pe viață

Balanța de verificare este primul pas pentru întocmirea situațiilor financiare ale oricărei firme. Să presupunem că în cazul în care totalul debitului și al creditului nu se potrivește, atunci trebuie să verificăm din nou înregistrările de jurnal și să aflăm cu ajutorul tranzacției ce a fost contabilizat greșit.

Bilanțul de verificare – Exemplul nr. 2

Bilanțul de verificare este finalul procesului de contabilitate și primul pas în pregătirea unei conturi finale a firmei. În sistemul de contabilitate în partidă dublă, fiecărui sold debitor îi va corespunde un sold creditor de aceeași valoare. Dacă există o diferență între toate soldurile debitoare și soldul creditor, vor exista unele erori în înregistrarea tranzacțiilor contabile.

Să luăm în considerare încă un exemplu pentru a înțelege metoda de pregătire a balanței de verificare. Mai jos sunt prezentate soldurile din registrele contabile ale Jyoti Enterprises la data de 31 martie 2019.

Acum vom pregăti balanța de verificare pentru Jyoti Enterprises la data de 31 martie 2019, conform soldului este prezentat mai sus,

Potrivit balanței de verificare pregătite pentru Jyoti Enterprises, putem observa că ambele părți ale balanței de verificare sunt identice, ceea ce indică faptul că nu există nicio eroare de înregistrare în registrul contabil în timpul exercițiului financiar. Balanța de verificare prezintă toate soldurile debitoare și creditoare într-o singură situație și, de aici, vom începe să pregătim alte situații financiare ale firmei.

Balanța de verificare – Exemplul nr. 3

Din cele două exemple de mai sus, am văzut că ambele balanțe, atât cea de debit, cât și cea de credit, sunt aceleași în balanța de verificare, ceea ce indică faptul că nu există nicio eroare în înregistrarea înregistrărilor contabile. Uneori, din cauza necunoașterii de către contabil a unei anumite tranzacții, contabilul înregistrează tranzacția respectivă într-un cont tranzitoriu, care va fi lichidat după discuții cu persoana în cauză pentru tranzacția respectivă, iar contabilul va încerca să facă să corespundă soldul final în balanța de verificare.

În același mod, vom pregăti balanța de verificare pentru Go Green Pvt. Ltd conform soldului este prezentat mai jos din registrele contabile,

Bilanțul de verificare va fi,

Bilanțul de verificare nu este un cont, ci este un program al tuturor soldurilor din toate conturile registrului la o anumită dată. Balanța de verificare va avea coloane de debit și de credit, contul care are un sold debitor va fi scris în partea de debit, iar contul, care are un sold creditor, va fi postat în partea de credit a coloanei de credit cu valoarea reală a soldului.

Concluzie

Acum, ce am învățat despre balanța de verificare din exemplele de mai sus.

- Balanța de verificare este situația soldurilor tuturor conturilor de registru ale oricăror firme la o anumită dată.

- Totalitatea ambelor părți înseamnă debit, iar partea de credit ar trebui să fie egală, deoarece pentru orice tranzacție, ar exista un debit și un credit pentru aceeași sumă.

- Dacă totalul părții de debit și de credit este egal, înseamnă că înregistrarea în registrul contabil pentru fiecare tranzacție în parte a fost făcută corect.

- Dacă totalul ambelor coloane laterale nu se potrivește, înseamnă că există o anumită eroare în înregistrarea în registrul contabil pentru un anumit cont, iar diferența ar fi înregistrată într-un cont de așteptare și ar fi rectificată după discuția cu conducerea și echipa în cauză.

Articole recomandate

Acesta a fost un ghid pentru exemple de balanțe de verificare. Aici discutăm câteva dintre exemplele din viața reală pentru a înțelege balanța de verificare și pentru a învăța cum să pregătim o declarație de balanță de verificare în funcție de tranzacții. Puteți afla mai multe despre contabilitate din următoarele articole –

- Formatul balanței de verificare după închidere

- Balanța de verificare ajustată

- Balanța de verificare vs. bilanț

- Definiția reconcilierii bilanțului

.