Co je to směrovací číslo banky a kde se nachází?

Rutingové číslo je devítimístný kód, který slouží k identifikaci finanční instituce ve Spojených státech. Banky používají směrovací čísla k usměrňování výměny peněžních prostředků mezi sebou. Směrovací číslo obvykle najdete v levém dolním rohu většiny osobních šeků.

- Jak najít směrovací číslo

- Jaký je rozdíl mezi směrovacími čísly ABA a ACH

- Jaký je rozdíl mezi ACH a bankovními převody?

- Co jsou to kódy SWIFT a IBAN?

Jak najít směrovací číslo

Směrovací čísla původně vytvořila Americká bankovní asociace (ABA), aby v masovém měřítku zefektivnila oběh papírových šeků. Běžně se označují jako směrovací čísla ABA nebo směrovací čísla American Clearing House (ACH) a lze je nalézt na osobních šecích, webových stránkách bank nebo v online databázi ABA. Níže uvádíme odkazy na různé zdroje.

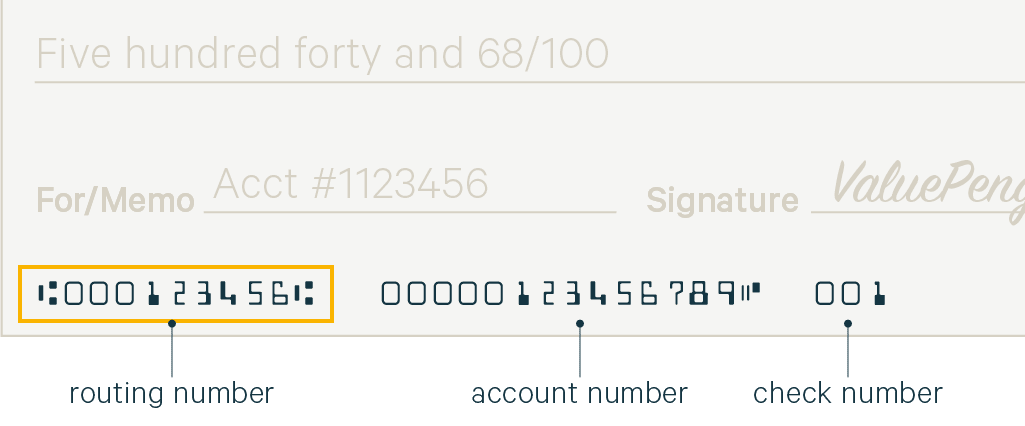

Kde je směrovací číslo na šeku?

Směrovací číslo i číslo vašeho osobního účtu najdete na spodní straně šeků vystavených vaší bankou. Většina bank poskytuje novým zákazníkům alespoň jednu šekovou knížku zdarma.

Routing Number: Směrovací číslo se skládá z devíti číslic vytištěných v levém dolním rohu šeku. Liché písmo používané k vytištění čísla je známé jako rozpoznávání znaků magnetickým inkoustem (MICR) a tiskne se elektronickým inkoustem, aby bankovní instituce mohly snadno zpracovávat šeky.

Číslo účtu: Číslo účtu je umístěno ve spodní části uprostřed osobního šeku, vpravo od směrového čísla. Číslo účtu je jedinečným identifikátorem vašeho bankovního účtu.

Číslo šeku:

Při zadávání směrovacího čísla a čísla účtu je důležité dvakrát zkontrolovat zadané údaje, protože chyby mohou vést k neúspěšným převodům nebo k zaslání peněz na nesprávný účet. Pokud zjistíte chybu, oznamte to své bance, aby mohla transakci stornovat. Další informace najdete v našem podrobném průvodci vypisováním šeků.

Jak zjistit směrovací číslo bez šeku

Pokud nemáte šekovou knížku, můžete směrovací číslo zjistit i tak, že se podíváte na webové stránky své banky nebo zavoláte na místní pobočku. Směrovací číslo se liší podle banky a regionu. Vzhledem k tomu, že jedna banka může mít více směrovacích čísel, nezapomeňte si ověřit, že směrovací číslo odpovídá konkrétní bance, kde jste si založili účet.

Připojili jsme seznam některých významných národních úvěrových institucí s odkazy na jejich směrovací čísla.

Jak najít banku se směrovacím číslem (vyhledávání ABA)

Pokud chcete vyhledat banku podle jejího směrovacího čísla, můžete ji vyhledat na webových stránkách ABA. Kromě toho můžete směrovací čísla vyhledávat také prostřednictvím jejich webových stránek zadáním názvu a adresy banky.

Je možné přijímat šeky bez názvu banky. Technicky vzato systém Federálních rezerv zpracovává transakce, pokud obdrží směrovací číslo banky a číslo účtu. Proto je tak důležité chránit své osobní číslo účtu stejně pečlivě jako číslo sociálního pojištění.

Jaký je rozdíl mezi směrovacími čísly ABA a ACH?

Technicky řečeno, směrovací čísla ABA se vztahují na papírové šeky, zatímco směrovací čísla ACH se vztahují na elektronické převody a výběry. Většina velkých bank dnes používá stejné směrovací číslo pro obojí. Nezřídka se však setkáváme s oddělenými směrovacími čísly ABA a ACH u regionálních úvěrových institucí.

Směrovací čísla ABA se někdy označují jako „směrovací číslo šeků“ a směrovací číslo ACH jako „elektronické směrovací číslo“ nebo „číslo pro elektronické převody“. Pokud je uváděno pouze jedno číslo, je pravděpodobné, že směrovací čísla ABA a ACH jsou stejná, ale není na škodu kontaktovat svou banku a ujistit se.

Jaký je rozdíl mezi ACH a bankovními převody?

ACH převody jsou automatizované elektronické převody mezi finančními institucemi, které jsou prováděny prostřednictvím clearingového centra třetí strany. Naproti tomu bankovní převody jsou přímé elektronické převody mezi finančními institucemi.

Bankovní převody jsou zpracovány rychleji než převody ACH, protože nejsou zúčtovány prostřednictvím třetí strany. Bankovní převody mohou být dokončeny během několika hodin nebo dokonce minut po jejich podání, zatímco převody ACH mohou trvat několik dní. Bankovní převody jsou také považovány za bezpečnější, protože každá banka musí transakci před zúčtováním ověřit, zatímco převody ACH se obvykle zúčtovávají automaticky.

Zjistili jsme, že banky si za odeslání a přijetí bankovního převodu obvykle účtují 15 až 65 USD, zatímco převody ACH jsou obvykle zdarma. Vzhledem k dodatečným nákladům se bankovní převody nejlépe používají pro nezbytné nákupy zahrnující velké částky nebo pro převody, u nichž musí finanční prostředky dorazit včas. Pro běžné transakce postačí převody ACH.

Co jsou kódy SWIFT a IBAN?

Společnost pro celosvětovou mezibankovní finanční telekomunikaci (SWIFT) je kód, který identifikuje banku při mezinárodní transakci, stejně jako číslo ABA nebo ACH identifikuje banku při domácí transakci v USA.

Mezinárodní číslo bankovního účtu (IBAN) identifikuje váš osobní účet při mezinárodní transakci. Obvykle je stejné jako vaše běžné číslo účtu s přidáním několika dalších číslic v mezinárodně rozpoznatelném formátu. Pokud potřebujete poslat finanční prostředky do zahraničí, požádejte příjemce o číslo IBAN jeho bankovního účtu.

SWIFT i IBAN byly vyvinuty za účelem standardizace mezinárodního identifikačního systému pro finanční instituce. Zatímco Spojené státy používají systém ABA pro lokální transakce, americké banky přijímají a předávají finanční prostředky pomocí systému SWIFT pro mezinárodní transakce.

.