Pro forma účetní závěrka

Co je pro forma účetní závěrka?

Pro forma účetní závěrka označuje vykazování současné nebo plánované účetní závěrky společnosti na základě určitých předpokladů a hypotetických událostí, které mohly nastat nebo pravděpodobně nastanou v budoucnosti. Vedení společnosti může zahrnout nebo vyloučit položky, o kterých se domnívá, že nemusí přesně vystihovat její odhady.

Typy pro forma účetní závěrky

#1 – Projekce

Celoroční pro forma projektuje účetní závěrku společnosti a potenciál zisku na základě dosavadních výsledků a několika málo předpokladů. Tyto výkazy se pak předkládají vedení společnosti a investorům a věřitelům.

Očekává se, že jako finanční analytik vytvoříte tyto projekce pro forma finančních výkazů společností. Například

#2 – Financování

Proforma projekce výkonnosti Společnosti lze použít k prezentaci potenciálním investorům v případě, že Společnost hledá nové finanční prostředky. Společnost může, ale nemusí připravit různé typy proforma výkazů podle potřeb financování a typu investorů a použitých kanálů financování.

Zjistěte více – Kurz modelování private equity

#3 – M&Analýza

Společnost může vytvořit proforma výkazy s ohledem na akvizici/fúzi jiného podniku/společnosti. Společnost vytvoří účetní výkazy za poslední 2-3 roky s ohledem na akvizici a s ohledem na její dopad. Tento přístup je užitečný pro odhad dopadu akvizice na finanční výsledky Společnosti.

4.9 (1 067 hodnocení) 250+ kurzů | 40+ projektů | 1000+ hodin | Plný doživotní přístup | Certifikát o absolvování

Zjistěte více – M&Kurz modelování

Společnost může vytvořit předpoklady, jako jsou čisté náklady na získání podniku, pozitiva ze synergií a zisků z duševního vlastnictví, a odhadnout celkový dopad na účetní závěrku. Tuto metodu lze použít i pro kratší časové období, například jeden rok s uvedením podrobností o výkonnosti Společnosti v případě, že dojde k akvizici.

Takové pro forma analýzy a výkazy pomáhají investorům a akcionářům Společnosti lépe pochopit strategii vedení při řízení podniku.

#4 – Analýza rizik

Pro forma výkazy lze použít při analýze rizik. Tyto výkazy provádějí analýzu finančních údajů Společnosti s ohledem na nejlepší a nejhorší možný scénář, aby finanční manažeři měli lepší přehled o tom, jak mohou různá rozhodnutí ovlivnit finanční zdraví Společnosti.

Pro forma vs. účetní výkaz podle GAAP?“

Pokud by společnost měla jednorázové náklady, nemusela by je uvádět v pro forma účetním výkazu vzhledem k tomu, že se jedná o jednorázové náklady, a pokud jsou zahrnuty, neukazují provozní výkonnost Společnosti. Podle GAAP však bude muset jednorázový náklad vykázat, a tím negativně ovlivnit čistý zisk Společnosti.

Pro forma účetní závěrka může být pro Společnost dobrým ukazatelem, který investorům ukáže typický výhled zisku, ale odstraněním jednorázového nákladu se Společnost jeví jako zisková, i když možná prodělává.

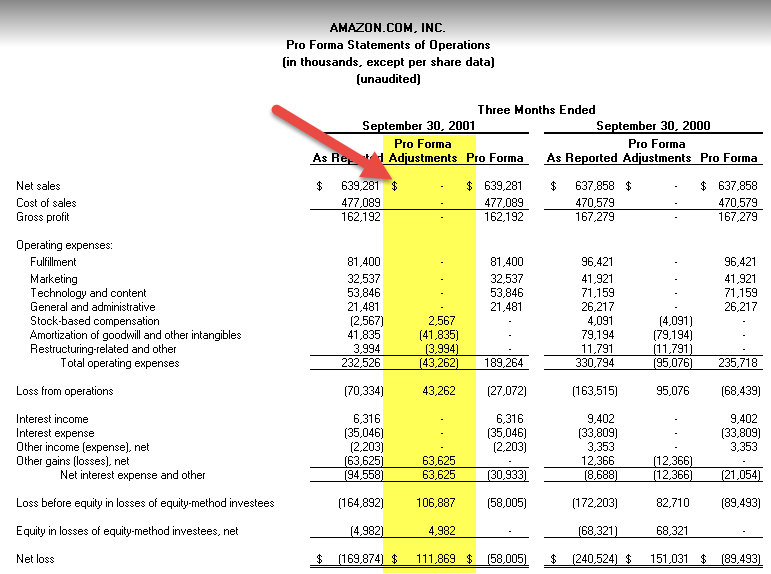

Ukázka výkazu Pro forma je uvedena níže:

zdroj: Amazon SEC Filings

Problémy s používáním pro forma výkazů

Mnoho společností má tendenci manipulovat s těmito výkazy zahrnutím nebo vyloučením různých položek. Podívejme se na několik příkladů:

- Společnosti obvykle nezahrnují odpisy, amortizaci, náklady na restrukturalizaci nebo fúzi, jednorázové náklady, opce na akcie pro zaměstnance a výplaty akcií atd. společnost se domnívá, že odpisy a amortizace nejsou skutečnými náklady, protože u těchto položek nedochází k odlivu peněz. Podle účetních výkazů GAAP se však odpisy a amortizace považují za náklady, protože dochází ke ztrátě hodnoty majetku.

- Jednorázové náklady jsou rovněž vyloučeny z pro forma, protože nejsou pravidelnou součástí provozu, a tudíž jsou pro výkonnost Společnosti irelevantní. V účetních standardech GAAP je však takový náklad zahrnut, protože Společnost tuto částku vynaložila a snížila svůj čistý zisk.

- Některé Společnosti vylučují z pro forma rozvahy své neprodané zásoby. To se zdá být v rozporu s logikou, proč by to Společnost dělala? Mít v rozvaze příliš mnoho neprodaných zásob ukazuje na špatné hospodaření Společnosti. Buď Společnost není schopna udržet poptávku a nabídku, nebo není schopna prodat své zásoby mezi spotřebiteli.

Závěr

Pro forma účetní závěrka je pro investory velmi informativní, protože ukazuje různé předpoklady a projekce finančních výsledků Společnosti. Tyto výkazy se však mohou podstatně lišit od skutečných událostí a mohou být nepřesné. Ačkoli použití těchto předpokladů není v žádném případě podvodné, protože zisk pro forma není regulován. Investoři by měli být při používání pro forma výkazů opatrní a při analýze výkonnosti Společnosti by se měli spoléhat na údaje a finanční výkazy podle GAAP. Analytici a investoři by měli pátrat do hloubky a měli by se snažit najít důvody rozdílů mezi pro forma a GAAP finančními výkazy.

Doporučené články

Toto byl průvodce tím, co jsou pro forma finanční výkazy. Probíráme zde 4 hlavní typy spolu s praktickými příklady a také zásadními problémy při používání těchto výkazů. Více informací o finančních výkazech se můžete dozvědět z následujících článků –

- Pro forma výkaz zisku a ztráty

- Pro forma výkaz peněžních toků

- Sloučení vs. fúze

- Co je to finanční modelování

.