Ejemplos de Balances de Comprobación

El Balance de Comprobación es el informe de contabilidad en el que están disponibles los saldos finales de los diferentes libros de contabilidad general de la empresa; Por ejemplo, los gastos de servicios públicos durante un período incluyen los pagos de cuatro facturas diferentes que ascienden a $ 1,000, $ 3,000, $ 2,500 y $ 1,500, por lo que en el balance de comprobación se mostrará una sola cuenta de gastos de servicios públicos con el total de todos los gastos que ascienden a $ 8,000.

Ejemplos de balance de comprobación

En esta sección, tocaremos algunos de los ejemplos de la vida real para entender el balance de comprobación. Como sabemos que el balance de sumas y saldos es el primer estado que se prepara para comprobar la exactitud de la partida doble de cualquier cuenta, por lo que es importante entender el balance de sumas y saldos para poder corregir las cuentas del estado de cualquier empresa. El balance de sumas y saldos se prepara para todas y cada una de las cuentas de cualquier empresa, pero tomaremos algunos problemas importantes y trataremos de resolverlos para entender el funcionamiento del balance de sumas y saldos.

No es posible explicar todas y cada una de las cuentas para explicar el balance de sumas y saldos, pero trataremos de tocar esos ejemplos, que son importantes y cruciales en la contabilidad de cada empresa.

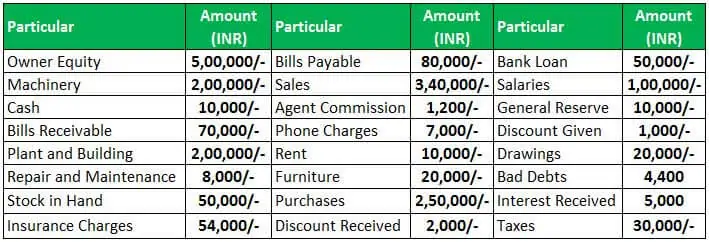

Balance de sumas y saldos – Ejemplo #1

Según la definición del balance de sumas y saldos, es el primer paso en la preparación de las cuentas del estado de cualquier empresa. Básicamente se prepara al final del año de un período contable para ayudar en la preparación de las cuentas finales.

Tomemos el primer ejemplo de NSBHandicraft. Vamos a preparar el balance de sumas y saldos según las transacciones mostradas en la siguiente tabla para la empresa el 31 de marzo de 2019

Según las transacciones se muestran arriba, ahora vamos a preparar el balance de sumas y saldos para NSBHandicraft a 31 de marzo de 2019.

Según el balance de comprobación preparado para NSBHandicraft a 31 de marzo de 2019, podemos ver que el total del lado del débito es el mismo que el total del lado del crédito en el balance de comprobación. Ahora procedemos a la elaboración de otros estados financieros como la Cuenta de Pérdidas y Ganancias, el Balance de Situación, etc. utilizando el balance de sumas y saldos.

4.5 (241 valoraciones) 1 Cursos Online | 3+ Horas | Certificado verificable de finalización | Acceso de por vida

El balance de comprobación es el primer paso para preparar los estados financieros de cualquier empresa. Supongamos que el total del debe y el haber no coinciden, entonces tenemos que comprobar las entradas del diario de nuevo y encontrar con la transacción lo que se contabilizó mal.

Balance de Prueba – Ejemplo #2

El Balance de Prueba es el final del proceso de contabilidad y el primer paso en la preparación de una cuenta final de la empresa. En el sistema de contabilidad por partida doble, cada saldo deudor tendrá la misma cantidad de saldo acreedor. Si hay una diferencia entre todos los saldos deudores y el saldo acreedor, habría algunos errores en la contabilización de las transacciones contables.

Consideremos otro ejemplo para entender el método de preparación del balance de comprobación. A continuación se muestran los saldos de los libros de Jyoti Enterprises a 31 de marzo de 2019.

Ahora vamos a preparar el balance de sumas y saldos para Jyoti Enterprises a 31 de marzo de 2019 según el balance se muestra arriba,

Según el balance de sumas y saldos preparado para Jyoti Enterprises, podemos ver que ambos lados del balance de sumas y saldos son iguales, lo que indica que no hay ningún error en la contabilización del libro mayor durante el ejercicio. El balance de comprobación muestra todos los saldos deudores y acreedores en un solo estado, y a partir de aquí, comenzaremos a preparar otros estados financieros de la empresa.

Balance de Comprobación – Ejemplo #3

De los dos ejemplos anteriores, hemos visto que los saldos del lado del débito y del crédito son los mismos en el balance de comprobación, lo que indica que no hay ningún error en la contabilización de los asientos contables. A veces, debido a la falta de conocimiento del contable sobre alguna transacción en particular, el contable contabilizaría esa transacción en una cuenta de espera, que se liquidaría después de la discusión con la persona interesada en esa transacción en particular, y el contable trataría de hacer coincidir el saldo final en el balance de sumas y saldos.

De la misma manera, prepararemos el balance de comprobación para Go Green Pvt. Ltd según el balance se muestra a continuación de los libros de las cuentas,

El balance de comprobación será,

El balance de comprobación no es una cuenta, sino que es una lista de todos los saldos de todas las cuentas del libro mayor en una fecha determinada. El balance de comprobación tendrá columnas de débito y crédito, la cuenta que tiene un saldo deudor se escribirá en el lado del débito, y la cuenta, que tiene un saldo de crédito, se publicará en el lado de la columna de crédito con la cantidad de saldo real.

Conclusión

Así, lo que hemos aprendido sobre el balance de comprobación de los ejemplos anteriores.

- El balance de comprobación es el estado de los saldos de todas las cuentas del libro mayor de cualquier empresa en una fecha determinada.

- El total de ambos lados significa débito, y el lado del crédito debe ser igual ya que para cualquier transacción, habría un débito y un crédito por la misma cantidad.

- Si el total del debe y del haber es igual, significa que la contabilización en el libro mayor de todas y cada una de las transacciones se ha realizado correctamente.

- Si los totales de ambas columnas laterales no coinciden, significa que hay algún error en la contabilización en el libro mayor para alguna cuenta en particular, y la diferencia se contabilizaría en una cuenta de espera y se rectificaría después de la discusión con la gerencia y el equipo correspondiente.

Artículos recomendados

Esta ha sido una guía de ejemplos de Balances de Comprobación. Aquí discutimos algunos de los ejemplos de la vida real para entender el balance de comprobación y aprender a preparar un estado de balance de comprobación según las transacciones. Usted puede aprender más acerca de la contabilidad de los siguientes artículos –

- Formato de balance de sumas y saldos después del cierre

- Balance de sumas y saldos ajustado

- Balance de sumas y saldos vs Balance de sumas y saldos

- Definición de conciliación del balance de sumas y saldos