¿Vale la pena un seguro de vida con prestaciones en vida?

¿Has oído alguna vez el término prestaciones en vida? ¿Sabes cómo funcionan? Y lo más importante, ¿realmente vale la pena contratar un seguro de vida con prestaciones en vida?

Todas estas son preguntas válidas y excelentes. En esta guía, abordaríamos el tema y expondríamos qué son las prestaciones en vida, cómo se pueden utilizar, cuál es su coste o, básicamente, todo lo que hay que saber sobre ellas.

Todos sabemos en general cómo funcionan los seguros de vida: Pagas tus primas cada mes y cuando falleces, la póliza paga a tu beneficiario. Parece más un seguro de decesos que un seguro de vida. Por lo tanto, es difícil para muchos ver el valor de los seguros de vida ya que nunca verían los beneficios de su propia póliza.

La industria de los seguros de vida está evolucionando lentamente tratando de ajustarse a las necesidades del consumidor actual. Dicho esto, cada vez son más las compañías que ofrecen seguros de vida sin examen médico, solicitudes rápidas autocompletadas y pólizas con prestaciones en vida.

Qué vamos a tratar:

- Entonces, ¿qué son las prestaciones en vida en los seguros de vida?

- La creciente necesidad de las prestaciones en vida

- Qué son exactamente las prestaciones en vida y cuándo se pueden utilizar

- Cómo funcionan las prestaciones en vida en los seguros de vida (ejemplo)

- ¿Cuánto cuesta un seguro de vida con prestaciones en vida?

Entonces, ¿qué son las prestaciones en vida en los seguros de vida?

En pocas palabras, las prestaciones en vida del seguro de vida es la opción de que el asegurado utilice su póliza de seguro de vida mientras esté vivo. El asegurado no tiene que morir para utilizar la póliza. Esto puede ocurrir en 2 escenarios:

* Adquirir una póliza que acumule valor en efectivo.

* Adquirir un seguro de vida con beneficios en vida. Hemos respondido a 21 preguntas frecuentes sobre los beneficios en vida.

En primer lugar,

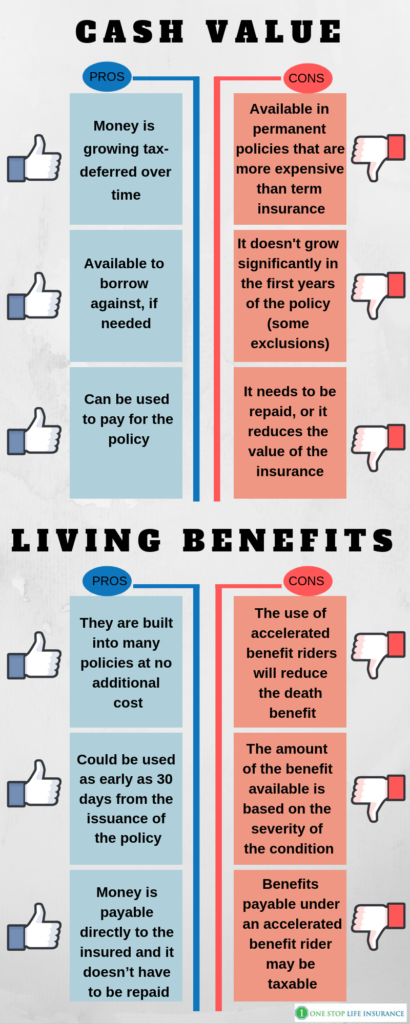

Al comprar una póliza que acumula valor en efectivo, el asegurado/propietario de la póliza podría utilizar los fondos para ayudar a complementar sus ingresos de jubilación, o para ayudar con otros objetivos financieros. Normalmente, las pólizas permanentes, como el seguro de vida entera y las pólizas de vida universal, acumulan valor en efectivo. A continuación se presentan los pros y los contras de la opción:

Pros:

- El dinero crece con impuestos diferidos a lo largo del tiempo

- Disponible para pedir un préstamo, si es necesario

- Puede utilizarse para pagar la póliza

Cons:

- Sólo está disponible en las pólizas permanentes que son más caras si se comparan con los seguros a plazo

- No crece significativamente en los primeros años de la póliza (se aplican algunas exclusiones)

- Hay que devolverlo, o reduce el valor del seguro

En el segundo caso,

podría no haber valor en efectivo. Las prestaciones en vida están disponibles en las pólizas de seguro de vida a plazo y permanentes. Se utilizan en forma de cláusulas adicionales de prestaciones aceleradas, que ayudan a sufragar el coste de enfermedades críticas, crónicas y terminales a largo plazo.

Pros:

- Se incorporan a muchas pólizas sin coste adicional

- En algunos casos, se pueden utilizar a partir de los 30 días de la emisión de la póliza

- También están disponibles en las pólizas a plazo

- El dinero se paga directamente al asegurado y no hay que devolverlo

Contra:

- El uso de cláusulas de prestación acelerada reducirá la prestación por fallecimiento

- El importe de la prestación disponible se basa en la gravedad de la enfermedad

- Las prestaciones pagaderas en virtud de una cláusula de prestación acelerada pueden estar sujetas a impuestos.

En esta guía, centraremos nuestra atención únicamente en los seguros de vida con prestaciones en vida como cláusulas adicionales aceleradas (el segundo escenario de utilización de su póliza de seguro de vida en vida).

La creciente necesidad de prestaciones en vida

Las empresas están comprendiendo que la gente vive más tiempo. Cada vez hay más personas que sobreviven a condiciones críticas como un ataque al corazón, un derrame cerebral, un cáncer invasivo, etc. Las compañías de seguros de vida están viendo la necesidad de abordar esta tendencia y ofrecer productos de mayor valor a sus asegurados.

¿Sabía usted que en Estados Unidos se producen casi 800.000 ataques al corazón al año? Esto equivale a un ataque al corazón cada 40 segundos.

Las cifras son más que alarmantes. Más de 800.000 vidas se ven afectadas cada año sólo por esta condición. 1 de cada 4 muertes en EE.UU. se debe a una forma de enfermedad cardíaca.

Sólo pensarlo es suficiente para sentir escalofríos.

Por suerte, no todos los infartos o enfermedades del corazón son una sentencia de muerte. Con los avances médicos, la gente puede sobrevivir y seguir con su vida. Sin embargo, ¿qué ocurre si se sobrevive a un ataque al corazón?

Si tiene suerte, su seguro médico cubrirá el coste del tratamiento, el procedimiento, la estancia en el hospital, los medicamentos, etc. Sin embargo, no cubriría ningún cambio en su calidad de vida.

¿Qué queremos decir con eso?

Todavía habría que hacer frente a las facturas, la hipoteca, el cuidado de los niños, los salarios perdidos. Y si ya no puedes volver a trabajar, tu situación financiera podría cambiar drásticamente. Es posible que no pueda mantener el nivel de vida de su familia si se ve afectado económicamente por una enfermedad grave.

De hecho, la mitad de las quiebras presentadas se producen por motivos médicos. Los gastos médicos son la principal causa de las quiebras en los Estados Unidos. Representa, la pérdida de empleo, el divorcio y el desastre combinados.

¿Sabes también que puedes utilizar el pago para no ir a la cárcel?

Tener una emergencia médica no tiene por qué suponer una quiebra. Muchas familias se ven obligadas a abandonar sus casas o a agotar sus cuentas de ahorro.

Aquí es donde tener un seguro de vida con prestaciones en vida podría ser útil. Podría proporcionar la tranquilidad de que podrá superar financieramente algunos problemas de salud.

Consejo de bonificación,

¿Sabía que puede asegurarse una póliza con prestaciones en vida SIN examen médico?

¿Qué son exactamente las prestaciones en vida y cuándo puede utilizarlas?

Las prestaciones en vida se presentan en forma de diferentes cláusulas adicionales. Algunas compañías las incluyen en sus productos, mientras que otras permiten añadirlas por un coste adicional. Los beneficios en vida son cláusulas de beneficios de muerte acelerados.

Permiten al asegurado presentar una reclamación y acceder a una parte de la prestación por fallecimiento, en vida, cuando se produce un determinado evento médico. El asegurado puede recibir un dinero que podría utilizar para pagar las facturas médicas, buscar un tratamiento alternativo o incluso llevar a su familia a unas últimas vacaciones.

Las prestaciones en vida, sus condiciones y los periodos de espera varían entre las distintas compañías, pero generalmente se dividen en tres categorías.

Enfermedad crónica

Crítica

Terminal

A continuación se describen las circunstancias en las que se aplican las diferentes opciones:

Crónica – Para que el asegurado pueda acogerse a la cláusula de muerte acelerada, es necesario que un profesional sanitario le haya diagnosticado, en los últimos 12 meses, una enfermedad o dolencia que afecte a su vida de forma permanente. Puede optar a la aceleración de su póliza si no es capaz de realizar 2 de las 6 Actividades de la Vida Diaria (AVD).

Actividades de la Vida Diaria: bañarse, vestirse, ir al baño, trasladarse, continencia, comer.

También puede optar a la aceleración de su póliza si necesita una supervisión sustancial por parte de otra persona para protegerle de las amenazas a su salud y seguridad debido a un deterioro cognitivo grave.

Enfermedad crítica: las diferentes compañías tienen diferentes factores desencadenantes. Algunas de estas enfermedades o condiciones son:

- Ataque cardíaco mayor

- Accidente cerebrovascular

- Cáncer invasivo

- Trasplante mayor de órganos

- Insuficiencia renal terminal

- Coma y etc.

Típicamente, es necesario tener la póliza en vigor durante al menos 30 días antes de tener derecho a acelerar la prestación. Además, es importante señalar que la mayoría de las compañías pagarán la prestación en un solo pago, en lugar de hacerlo en cuotas mensuales.

Enfermedad terminal: podrá acelerar las prestaciones de su póliza de seguro de vida en virtud de esta cláusula adicional si un médico le ha informado de que su enfermedad o estado físico puede provocar el fallecimiento en un plazo de 24 meses.

Tenga en cuenta que algunas compañías exigen una esperanza de vida de 12 meses o menos.

Cómo funcionan las prestaciones en vida en los seguros de vida:

Hemos dedicado un post aparte a cómo presentar un siniestro y acelerar las prestaciones del seguro de vida. En pocas palabras, si usted ha sufrido una enfermedad calificada en la condición física, es necesario presentar una reclamación para acelerar su beneficio de la muerte.

La compañía le proporcionará un formulario de reclamación que usted necesita para completar, firmar el formulario HIPPA y autorizar a su médico de atención personal para liberar sus registros médicos. Una vez que la compañía reciba el paquete completo de formularios, lo revisará y le hará una oferta. En ese momento, usted puede decidir si desea finalizar la aceleración de las prestaciones o no. Es realmente difícil predecir el resultado de una reclamación. Esto se debe al gran número de variables que intervienen. El mayor factor que tienen en cuenta las compañías de seguros de vida a la hora de revisar las reclamaciones contra las prestaciones en vida es la esperanza de vida.

Aquí hay un ejemplo:

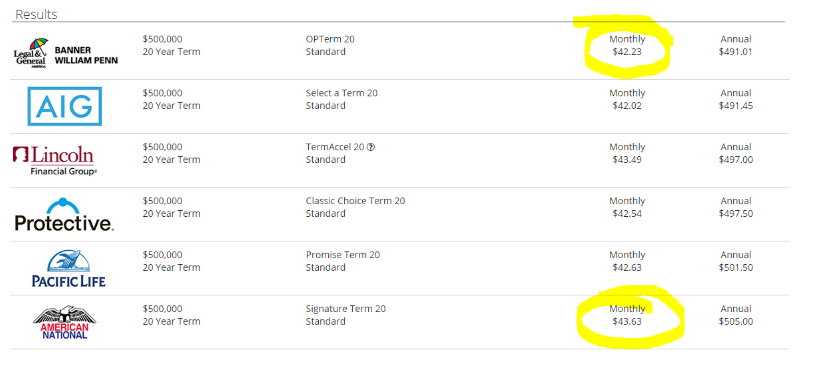

Jason, el titular de la póliza es un hombre de 35 años. Adquiere un seguro de vida de 500.000 $ con prestaciones en vida para proteger a su mujer y sus 3 hijos. La tarifa mensual de Jason es de 43,63 $ al mes por una póliza a plazo fijo de 20 años. Jason no fuma y tiene derecho a una tarifa estándar.

Diez años después de la emisión de la póliza, Jason tiene 45 años y sufre un infarto grave. Decide presentar una reclamación para acelerar 250.000 dólares en virtud de la cláusula adicional por enfermedad crónica. Esto significa que recibirá una parte de las prestaciones del seguro de vida ahora, en lugar de cuando fallezca. Cuando Jason presenta una solicitud, la aseguradora determina la prestación en función de la gravedad de su enfermedad crítica y de la medida en que afecta a su esperanza de vida. Basándose en su situación personal, la aseguradora le ofrece 125.000 dólares en efectivo como prestación de aceleración y él acepta.

Jason recibiría 125.000 dólares en efectivo ahora y su póliza de seguro de vida seguiría en vigor con una prestación por fallecimiento de 250.000 dólares.

Jason pudo utilizar el dinero para recuperarse de su enfermedad y tomarse un tiempo libre del trabajo mientras tenía la tranquilidad de que su familia estaba económicamente atendida.

¿Cuánto cuesta un seguro de vida con prestaciones en vida?

Muchos de los clientes con los que trabajamos se sorprenden al saber que la póliza de seguro de vida que incluye prestaciones en vida tiene aproximadamente el mismo precio que una sin ellas.

Hemos dedicado un post aparte a cómo las compañías determinan las tarifas de los seguros de vida. Podrías revisar todos los factores que entran en juego.

¿Recuerda a Jason del ejemplo anterior? Su póliza de seguro de vida cuesta 43,63 dólares al mes. Una opción de 500.000 dólares a 20 años con una tasa estándar para él costaría 42,23 dólares. ¡¡Esto es $1.40 más por mes para tener beneficios en vida incluidos!!

Sólo tiene que mirar la imagen de abajo:

En conclusión,

Creemos firmemente que el seguro de vida con prestaciones en vida merece la pena. Obviamente, nunca hay una solución que sirva para todos. Sin embargo, le recomendamos encarecidamente que considere la posibilidad de incluir prestaciones en vida en su póliza de seguro de vida. Podría ser la pieza que falta en su rompecabezas financiero.

Si no está seguro de poder optar a una póliza con prestaciones en vida o tiene alguna otra pregunta, no dude en ponerse en contacto con nosotros. Puede hacerlo rellenando el formulario de presupuesto de la página, enviándonos un mensaje o simplemente llamándonos.

¡Gracias!