Onko henkivakuutus, jossa on elinaikaiset edut, sen arvoinen?

Oletko koskaan kuullut termiä elinaikaiset edut? Tiedätkö miten ne toimivat? Ja mikä tärkeintä, kannattaako todella ostaa henkivakuutus, jossa on elinaikaiset edut?

Nämä ovat kaikki päteviä ja erinomaisia kysymyksiä. Tässä oppaassa käsittelemme aihetta ja hahmottelemme, mitä elävät edut ovat, miten niitä voi käyttää, mitä ne maksavat eli periaatteessa kaiken, mitä niistä on tiedettävä.

Me kaikki tiedämme yleisesti, miten henkivakuutus toimii: Maksat vakuutusmaksut joka kuukausi, ja kun kuolet, vakuutus maksaa korvauksen edunsaajalle. Kuulostaa enemmän kuolemanvaravakuutukselta kuin henkivakuutukselta. Siksi monien on vaikea nähdä henkivakuutuksen arvoa, koska he eivät koskaan näkisi oman vakuutuksensa hyötyjä.

Henkivakuutusala kehittyy hitaasti yrittäen mukautua vastaamaan nykypäivän kuluttajien tarpeita. Näin ollen yhä useammat yhtiöt tarjoavat henkivakuutuksia ilman lääkärintarkastusta, nopeasti itse täytettäviä hakemuksia ja vakuutuksia, joissa on eläviä etuja.

Mitä käsittelemme:

- Mitä elävät edut ovat henkivakuutuksissa?

- Elinetuuksien kasvava tarve

- Mitä elinkorkoedut tarkalleen ottaen ovat ja milloin niitä voi käyttää

- Miten elinkorkoedut henkivakuutuksessa toimivat (esimerkki)

- Paljonko elinkorkoetuja sisältävä henkivakuutus maksaa?

Mitä elinkustannusetuudet henkivakuutuksessa ovat?

Lyhyesti sanottuna henkivakuutuksen elinaikaedut ovat vakuutetun mahdollisuus käyttää henkivakuutustaan vielä eläessään. Vakuutetun ei tarvitse kuolla voidakseen käyttää vakuutusta. Tämä voi tapahtua kahdessa skenaariossa:

* Osta vakuutus, johon kertyy käteisarvoa.

* Osta henkivakuutus, jossa on elinaikaiset edut. Olemme vastanneet 21:een usein kysyttyyn kysymykseen elinkustannuseduista.

Ensimmäisessä tapauksessa

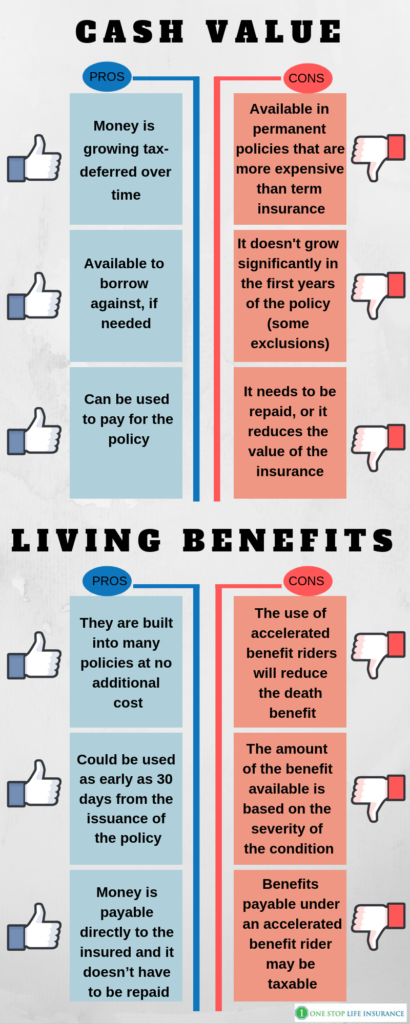

Ostettaessa käteisarvoa kartuttavan vakuutuksen vakuutettu/vakuutuksen omistaja voi käyttää varoja täydentääkseen eläkeaikaisia tulojaan tai auttaakseen muissa taloudellisissa tavoitteissa. Tyypillisesti pysyvät vakuutukset, kuten täyshenkivakuutukset ja yleishenkivakuutukset, kasvattavat käteisarvoa. Alla on esitetty vaihtoehdon hyvät ja huonot puolet:

Hyvät puolet:

- Rahat kasvavat verotuksen lykkäämänä ajan mittaan

- Käytettävissä lainaksi tarvittaessa

- Voidaan käyttää vakuutuksen maksamiseen

Haitat:

- Saatavilla vain pysyvissä vakuutuksissa, jotka ovat kalliimpia verrattuna riskivakuutuksiin

- Ei kasva merkittävästi vakuutuksen ensimmäisinä vuosina (joitakin poissulkemisehtoja sovelletaan)

- Täytyy maksaa takaisin tai vähentää vakuutuksen arvoa

Toisessa tapauksessa

voi olla käteisarvosta kyse. Elossaoloetuja on saatavana määräaikaisissa ja pysyvissä henkivakuutuksissa. Niitä hyödynnetään nopeutettujen etuuslisien muodossa, jotka auttavat kriittisten, pitkäaikaisten kroonisten ja kuolemaan johtavien sairauksien kustannuksissa.

Plussat:

- Ne on sisällytetty moniin vakuutuksiin ilman lisäkustannuksia

- Joissakin tapauksissa ne ovat käytettävissä jo 30 päivän kuluttua vakuutuksen myöntämisestä

- Saatavilla myös määräaikaisissa vakuutuksissa

- Rahat maksetaan suoraan vakuutetulle, eikä niitä tarvitse maksaa takaisin

Miinukset:

- Nopeutettujen etuuksien lisäosien käyttö pienentää kuolemantapauskorvausta

- Saatavissa olevan etuuden määrä perustuu sairauden vakavuuteen

- Nopeutettujen etuuksien lisäosan perusteella maksettavat etuudet voivat olla veronalaisia.

Tässä oppaassa kääntäisimme huomiomme vain henkivakuutuksiin, joissa elinaikaisetuudet ovat kiihdytettyjä etuusridereitä (toinen skenaario henkivakuutuksen käyttämisestä vielä eläessä).

Elinaikaetuuksien kasvava tarve

Yhtiöt ymmärtävät, että ihmiset elävät pidempään. Yhä useammat ihmiset selviytyvät kriittisistä sairauksista, kuten sydänkohtauksesta, aivohalvauksesta, invasiivisesta syövästä jne. Henkivakuutusyhtiöt näkevät tarpeen vastata tähän kehityssuuntaukseen ja tarjota parempia tuotteita vakuutetuilleen.

Tiesitkö, että Yhdysvalloissa sattuu vuosittain lähes 800 000 sydänkohtausta? Tämä on noin 1 sydänkohtaus joka 40. sekunti!

Luvut ovat enemmän kuin hälyttäviä. Yli 800 000 ihmishenkeä kärsii vuosittain pelkästään tämän sairauden takia. Joka neljäs kuolema Yhdysvalloissa johtuu jostakin sydänsairauden muodosta.

Jo pelkkä ajatus riittää aiheuttamaan kylmät väreet.

Onneksi jokainen sydänkohtaus tai sydänsairaus ei ole kuolemantuomio. Lääketieteen kehityksen ansiosta ihmiset pystyvät selviytymään ja jatkamaan elämäänsä. Mitä tapahtuu kuitenkin, jos selviää sydänkohtauksesta?

Jos olet onnekas, sairausvakuutuksesi kattaa hoidon, toimenpiteen, sairaalassa oleskelun, lääkkeet jne. kustannukset. Se ei kuitenkaan kattaisi elämänlaatusi muutoksia.

Mitä tällä tarkoitetaan?

Olisivat vielä laskut, asuntolaina, lastenhoito, menetetty palkka, jotka pitäisi hoitaa. Ja jos et enää pysty palaamaan töihin, taloudellinen tilanteesi voi muuttua rajusti. Et ehkä pystyisi ylläpitämään perheesi elintasoa, jos vakava sairaus vaikuttaisi sinuun taloudellisesti.

Itse asiassa puolet haetuista konkursseista tapahtuu lääketieteellisistä syistä. Sairauskulut ovat suurin syy konkursseihin Yhdysvalloissa. Se edustaa, työpaikan menetystä, avioeroa ja katastrofia yhteensä.

Tiesitkö myös, että maksun avulla voit pysyä poissa vankilasta?

Sairaskohtaus ei välttämättä johda konkurssiin. Monet perheet joutuvat muuttamaan pois kodeistaan tai tyhjentämään säästötilinsä.

Tässä tilanteessa henkivakuutus, jossa on toimeentuloturvaetuuksia, voisi tulla tarpeeseen. Se voisi tarjota mielenrauhaa siitä, että voit selviytyä joistakin terveyshaasteista taloudellisesti.

Bonusvinkki,

Tiesitkö, että voit turvata vakuutuksen, jossa on elinaikaiset edut, ilman lääkärintarkastusta?

Mitä elinaikaiset edut tarkalleen ottaen ovat ja milloin voit käyttää niitä?

Elinaikaiset edut ovat useiden erilaisten ratsastajien muodossa. Jotkut yhtiöt ovat rakentaneet ne tuotteisiinsa, kun taas toiset yhtiöt antavat sinun lisätä ne lisämaksusta. Elävät edut ovat nopeutettuja kuolemantapauskorvausrattaita.

Niiden avulla vakuutettu voi tehdä korvaushakemuksen ja saada käyttöönsä osan kuolemantapauskorvauksesta vielä elossa ollessaan, kun tietty lääketieteellinen tapahtuma sattuu. Vakuutettu voi saada rahaa, jonka hän voi käyttää hoitolaskujen maksamiseen, vaihtoehtoisen hoidon hakemiseen tai jopa perheensä viimeiseen lomamatkaan.

Elinaikaiset etuudet, niiden ehdot ja odotusajat vaihtelevat eri vakuutusyhtiöiden välillä, mutta yleensä ne jakautuvat kolmeen luokkaan.

Krooninen

Kriittinen

Terminaalinen sairaus

Alhaalla olemme hahmotelleet, missä olosuhteissa eri vaihtoehtoja sovellettaisiin:

Krooninen – Jotta vakuutettu olisi oikeutettu käyttämään nopeutetun kuolemantapauksen lisäosaa, terveydenhuollon tarjoajan on viimeisten 12 kuukauden aikana diagnosoitava hänellä sairaus tai tila, joka vaikuttaa pysyvästi hänen elämäänsä. Voit saada vakuutuksen nopeutetun kuolemanriskin, jos et pysty suorittamaan kahta kuudesta päivittäisistä toiminnoista (ADL).

ADL:t: kylpeminen, pukeutuminen, WC:hen meno, siirtyminen, kontinenssi, syöminen.

Olet oikeutettu nopeutukseen myös, jos tarvitset merkittävää valvontaa toisen henkilön toimesta suojellaksesi itseäsi terveyteesi ja turvallisuuteesi kohdistuvilta uhkilta, jotka johtuvat vakavasta kognitiivisesta heikkenemisestä.

Kriittinen sairaus – eri liikennöitsijöillä on erilaiset edellytykset. Joitakin näistä sairauksista tai tiloista ovat:

- Vakava sydänkohtaus

- Aivohalvaus

- Invasiivinen syöpä

- Vakava elinsiirto

- Loppuvaiheen munuaisten vajaatoiminta

- Koomassa jne.

Tyypillisesti vakuutuksen on oltava voimassa vähintään 30 päivää ennen kuin olet oikeutettu etuuden nopeuttamiseen. On myös tärkeää huomata, että useimmat vakuutusyhtiöt maksaisivat etuuden kertakorvauksena kuukausierien sijaan.

Terminaalinen sairaus – voit nopeuttaa henkivakuutusetuuksiasi tämän lisäosan nojalla, jos lääkäri on todennut, että sairautesi tai fyysinen tilasi johtaa todennäköisesti kuolemaan 24 kuukauden kuluessa.

Huomaa, että jotkin yhtiöt vaativat enintään 12 kuukauden elinajanodotetta.

Miten elinkustannusetuudet henkivakuutuksessa toimivat:

Olemme omistaneet erillisen postauksen sille, miten voit tehdä hakemuksen ja nopeuttaa henkivakuutusetuuksia. Lyhyesti sanottuna, jos olet kärsinyt fyysiseen tilaan liittyvästä oikeutetusta sairaudesta, sinun on tehtävä korvaushakemus kuolemantapauskorvauksen nopeuttamiseksi.

Yhtiö antaa sinulle korvaushakemuslomakkeen, joka sinun on täytettävä, allekirjoitettava HIPPA-lomake ja valtuutettava omaishoitajasi luovuttamaan terveystietosi. Kun yhtiö saa täydellisen lomakepaketin takaisin, se tarkistaa sen ja tekee sinulle tarjouksen. Sinä voit tuolloin päättää, haluatko viimeistellä etuuksien nopeuttamisen vai et. Vaateen lopputulosta on todella vaikea ennustaa. Tämä johtuu siitä, että asiaan liittyy valtava määrä muuttujia. Suurin tekijä, jonka henkivakuutusyhtiöt ottavat huomioon tarkastellessaan elinaikaetuuksiin kohdistuvia vaatimuksia, on elinajanodote.

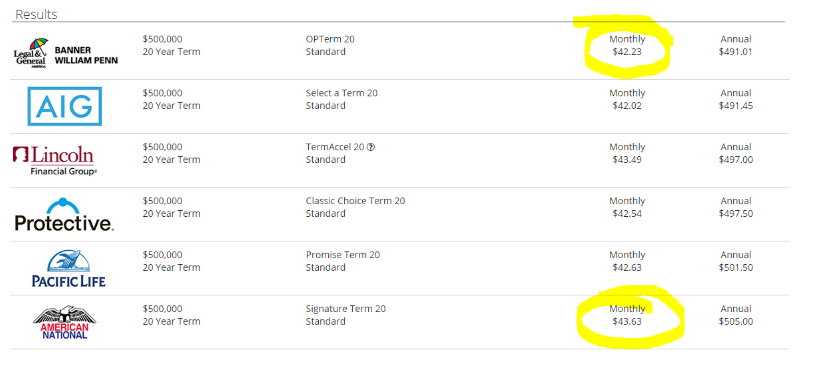

Tässä on esimerkki:

Jason, vakuutuksen omistaja on 35-vuotias mies. Hän ostaa 500 000 dollarin henkivakuutuksen elinkorkoetuuksineen suojatakseen vaimoaan ja kolmea lastaan. Jasonin kuukausittainen vakuutusmaksu on 43,63 dollaria kuukaudessa 20 -vuotisesta tasasuuruisesta riskivakuutuksesta. Jason ei tupakoi, ja hän on oikeutettu standardiluokitukseen.

Kymmenen vuotta vakuutuksen myöntämisen jälkeen Jason on 45-vuotias ja saa vakavan sydänkohtauksen. Hän päättää hakea 250 000 dollarin korvaushakemusta kroonista sairautta koskevan lisäosan perusteella. Tämä tarkoittaa, että hän saa osan henkivakuutuskorvauksestaan nyt eikä vasta kuolemansa jälkeen. Kun Jason tekee korvaushakemuksen, vakuutuksenantaja määrittää etuuden hänen kriittisen sairautensa vakavuuden ja sen perusteella, kuinka paljon se vaikuttaa hänen elinajanodotteeseensa. Hänen henkilökohtaisen tilanteensa perusteella vakuutusyhtiö tarjoaa hänelle 125 000 dollaria käteistä nopeutettuna etuutena, ja hän hyväksyy sen.

Jason saisi 125 000 dollaria käteistä nyt, ja hänen henkivakuutuksensa pysyisi voimassa 250 000 dollarin kuolemantapauskorvauksen kanssa.

Jason pystyi käyttämään rahat toipuakseen sairaudestaan ja pitääkseen vapaata töistä samalla kun hänellä oli rauhallinen mieli siitä, että hänen perheensä on taloudellisesti turvassa.

Paljonko henkivakuutus, jossa on elinkustannusetuuksia, maksaa?

Monet asiakkaat, joiden kanssa työskentelemme, ovat yllättyneitä kuullessaan, että elinkustannusetuudet sisältävä henkivakuutus maksaa suunnilleen saman verran kuin sellainen, jossa ei ole elinkustannusetuuksia sisältävä henkivakuutus.

Olemme pyhittäneet erillisen postauksen sille, miten yhtiöt määrittelevät henkivakuutusten hinnat. Voit käydä läpi kaikki tekijät, jotka vaikuttavat.

Muistatko Jasonin yllä olevasta esimerkistä? Hänen henkivakuutuksensa maksaa 43,63 dollaria kuukaudessa. Vaihtoehto 500 000 dollarin 20 vuoden voimassaoloajaksi vakiohinnalla hänelle maksaisi 42,23 dollaria. Tämä on 1,40 dollaria enemmän kuukaudessa, jotta hän saisi elinkustannusetuja!!!

Katsokaa alla olevaa kuvaa:

Johtopäätöksenä,

Me uskomme vahvasti, että henkivakuutus, jossa on elinkustannusetuja mukana, on elämishyötyjen arvoinen. On selvää, ettei koskaan ole yhtä kaikille sopivaa ratkaisua. Kehotamme kuitenkin voimakkaasti harkitsemaan elinkorkoetujen sisällyttämistä henkivakuutukseesi. Se voi olla puuttuva palanen taloudellisessa palapelissäsi.

Jos et ole varma, voisitko saada vakuutuksen, jossa on elinaikaiset edut, tai jos sinulla on lisäkysymyksiä, ota rohkeasti yhteyttä meihin. Voit tehdä sen täyttämällä sivulla olevan tarjouslomakkeen, lähettämällä meille viestin tai yksinkertaisesti soittamalla meille.

Kiitos!