Trial Balance Esimerkkejä

Trial Balance on kirjanpidon raportti, jossa loppusaldot eri pääkirjanpidon yrityksen ovat saatavilla; Esimerkiksi, yleishyödyllisyyskulut aikana kauden aikana sisältää maksuja neljä eri laskujen summat $ 1000, $ 3000, $ 2500 ja $ 1500, joten Trial Balance yksittäinen yleishyödyllisyyskulut tili näytetään yhteensä kaikkien kulujen summa on $ 8,000.

Kokeilutase-esimerkkejä

Tässä osiossa käsittelemme joitakin tosielämän esimerkkejä kokeilutaseen ymmärtämiseksi. Kuten tiedämme, että koetilinpäätös on ensimmäinen tiliote, joka laaditaan minkä tahansa tilinpidon kaksinkertaisen kirjauksen oikeellisuuden tarkistamiseksi, joten on tärkeää ymmärtää koetilinpäätös, jotta minkä tahansa yrityksen tilinpäätöksestä voidaan tehdä oikeita tilejä. Koetilinpäätös laaditaan yrityksen jokaiselle tilille, mutta otamme joitakin tärkeitä ongelmia ja yritämme ratkaista ne, jotta ymmärtäisimme koetilinpäätöksen toimivuuden.

Ei ole mahdollista selittää jokaista tiliä koetaseen selittämiseksi, mutta yritämme käsitellä niitä esimerkkejä, jotka ovat tärkeitä ja ratkaisevia jokaisen yrityksen kirjanpidossa.

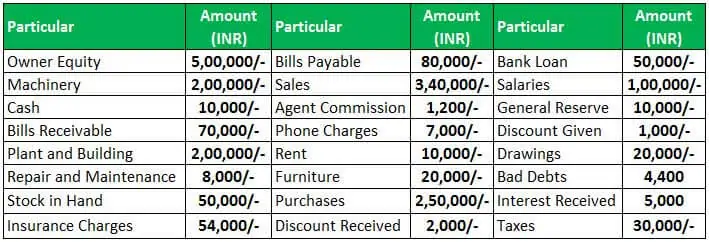

Koetasapaino – Esimerkki #1

Koketasapainon määritelmän mukaan koetasapaino on ensimmäinen vaihe minkä tahansa yrityksen tilinpäätöstietojen laatimisessa. Se laaditaan periaatteessa tilikauden lopussa lopullisen tilinpäätöksen laatimisen avuksi.

Katsotaanpa ensimmäistä esimerkkiä NSBHandicraftista. Laaditaan koetase alla olevassa taulukossa esitettyjen liiketapahtumien mukaisesti yritykselle 31.3.2019

Yllä olevien liiketapahtumien mukaisesti laaditaan nyt NSBHandicraftin koetase 31.3.2019.

NSBHandicraftille 31.3.2019 laaditun koetilanteen saldon mukaan näemme, että koetilanteen saldossa Debet-puolen summa on sama kuin Kredit-puolen summa. Nyt jatkamme muiden tilinpäätösten, kuten tuloslaskelman, taseen jne. laatimista käyttäen koetasetta.

4.5 (241 arviota) 1 Online Courses | 3+ Hours | Verifiable Certificate of Completion | Lifetime Access

Trial balance is the first step for preparing financial statements of any firm. Oletetaan, että jos sekä debet- että kredit-puolen loppusumma ei täsmää, meidän on tarkistettava päiväkirjamerkinnät uudelleen ja selvitettävä liiketapahtuman avulla, mikä on kirjattu väärin.

Kokeilutase – Esimerkki #2

Kokeilutase on kirjanpitoprosessin loppu ja ensimmäinen askel yrityksen lopullisen tilinpäätöksen laatimisessa. Kahdenkertaisessa kirjanpitojärjestelmässä jokaisella velkasaldolla on sama määrä hyvityssaldoa. Jos kaikkien debet-saldojen ja kredit-saldojen välillä on eroa, kirjanpitotapahtumien kirjaamisessa on virheitä.

Katsotaan vielä yksi esimerkki, jotta ymmärretään koetaseen laatimistapa. Alla on Jyoti Enterprisesin kirjanpidon saldot 31.3.2019.

Valmistetaan nyt Jyoti Enterprisesin koetilinpäätös 31.3.2019 yllä olevan saldon mukaisesti,

Jyoti Enterprisesille laaditun koetilanteen saldon mukaan näemme, että koetilanteen saldon molemmat puolet ovat samat, mikä osoittaa, että pääkirjan kirjauksissa ei ole virheitä tilikauden aikana. Koetilinpäätös näyttää kaikki debet- ja kredit-saldot yhdessä tiliotteessa, ja tästä aloitamme yrityksen muiden tilinpäätösten laatimisen.

Koetilinpäätös – Esimerkki #3

Kahdesta edellä olevasta esimerkistä näemme, että sekä debet- että kredit-puolen saldot ovat koetilinpäätöksen saldot ovat samat, mikä osoittaa, että kirjanpitokirjausten kirjaamisessa ei ole tapahtunut virheitä. Joskus koska kirjanpitäjä ei ole tietoinen jostakin tietystä tapahtumasta, kirjanpitäjä kirjaa kyseisen tapahtuman väliaikaistilille, joka tyhjennetään keskusteltuaan asianomaisen henkilön kanssa kyseisestä tapahtumasta, ja kirjanpitäjä yrittää sovittaa loppusaldon koetaseeseen.

Samalla tavalla laaditaan koetilinpäätös Go Green Pvt. Ltd:n kirjanpidosta alla olevan saldon mukaisesti,

Trial Balance tulee olemaan,

Trial Balance ei ole tili, vaan se on kaikkien pääkirjanpidon tilien kaikkien saldojen aikataulu tiettynä ajankohtana. Koesaldossa on debet- ja kredit-sarakkeet, tili, jolla on debet-saldo, kirjataan debet-puolelle ja tili, jolla on kredit-saldo, kirjataan kredit-sarakkeen puolelle todellisen saldosumman kanssa.

Johtopäätökset

Mitä olemme siis oppineet koesaldosta edellä esitettyjen esimerkkien avulla.

- Trial Balance on selvitys minkä tahansa yrityksen kaikkien pääkirjan tilien saldoista tiettynä päivänä.

- Kummankin puolen yhteenlaskettu summa tarkoittaa debet- ja kredit-puolta, joiden pitäisi olla yhtä suuret, koska minkä tahansa liiketapahtuman kohdalla olisi debet- ja kredit-sarakkeessa sama summa.

- Jos debet- ja kredit-puolen summa on yhtä suuri, se tarkoittaa, että pääkirjan kirjaus jokaisen liiketapahtuman osalta on tehty oikein.

- Jos kummankin puolen sarakkeiden summat eivät täsmää, se tarkoittaa, että jonkin tietyn tilin kirjanpitokirjauksessa on jokin virhe, ja erotus kirjataan väliaikaistilille, ja se korjataan johdon ja asianomaisen tiimin kanssa käydyn keskustelun jälkeen.

Suositeltavat artikkelit

Tässä on opastettu esimerkkejä koetasapainosta. Tässä keskustelemme joistakin tosielämän esimerkeistä koetaseen ymmärtämiseksi ja opettelemme laatimaan koetase-ilmoituksen tapahtumien mukaisesti. Voit oppia lisää kirjanpidosta seuraavista artikkeleista –

- Päätöshetken jälkeinen koetilinpäätösmuoto

- Oikaistu koetilinpäätös

- Koetilinpäätös vs. tase

- Taseen täsmäytysmääritelmä

.