Exemples de balance de vérification

La balance de vérification est le rapport de comptabilité dans lequel les soldes de fin de différents grands livres de la société sont disponibles ; Par exemple, les dépenses de services publics pendant une période comprennent les paiements de quatre factures différentes s’élevant à 1 000 $, 3 000 $, 2 500 $ et 1 500 $, donc dans la balance de vérification, le compte unique de dépenses de services publics sera montré avec le total de toutes les dépenses s’élevant à 8 000 $.

Exemples de balance de vérification

Dans cette section, nous toucherons certains des exemples de la vie réelle pour comprendre la balance de vérification. Comme nous savons que la balance de vérification est le premier état à être préparé pour vérifier l’exactitude de la double entrée de tous les comptes, il est donc important de comprendre la balance de vérification pour faire à des comptes corrects de l’état de toute entreprise. La balance de vérification serait préparée pour chaque compte de toute entreprise, mais nous allons prendre quelques problèmes importants et essayer de les résoudre pour comprendre le fonctionnement de la balance de vérification.

Il n’est pas possible d’expliquer chaque compte pour expliquer la balance de vérification, mais nous allons essayer de toucher ces exemples, qui sont importants et cruciaux dans la comptabilité de chaque entreprise.

La balance de vérification – Exemple #1

Selon la définition de la balance de vérification, c’est la première étape de la préparation des comptes de l’état de toute entreprise. Elle est essentiellement préparée à la fin de l’année d’une période comptable pour aider à la préparation des comptes finaux.

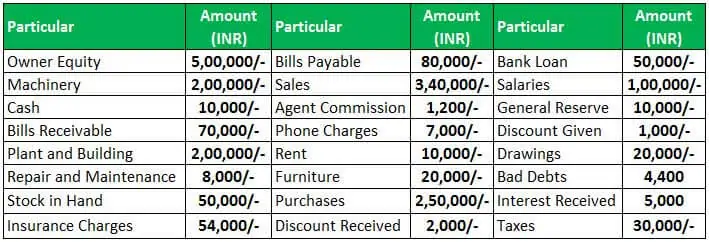

Prenons le premier exemple de NSBHandicraft. Nous allons préparer la balance de vérification selon les transactions indiquées dans le tableau ci-dessous pour l’entreprise au 31 mars 2019

Selon les transactions sont indiquées ci-dessus, maintenant nous allons préparer la balance de vérification pour NSBHandicraft au 31 mars 2019.

Selon la balance de vérification préparée pour NSBHandicraft au 31 mars 2019, nous pouvons voir que le total du côté débit est le même qu’un total du côté crédit dans la balance de vérification. Maintenant, nous procédons à la préparation d’autres états financiers tels que le compte de résultat, le bilan, etc. en utilisant la balance de vérification.

4.5 (241 évaluations) 1 Cours en ligne | 3+ heures | Certificat d’achèvement vérifiable | Accès à vie

La balance d’essai est la première étape de la préparation des états financiers de toute entreprise. Supposons que si le total du côté du débit et du crédit ne correspond pas, alors nous devons vérifier à nouveau les écritures du journal et trouver avec la transaction ce qui a été comptabilisé à tort.

Balance d’essai – Exemple #2

La balance d’essai est la fin du processus comptable et la première étape de la préparation d’un compte final de l’entreprise. Dans le système de comptabilité en partie double, chaque solde débiteur aura le même montant de solde créditeur. S’il y a une différence entre tous les soldes débiteurs et le solde créditeur, il y aurait des erreurs dans l’enregistrement des transactions comptables.

Prenons un autre exemple pour comprendre la méthode de préparation de la balance de vérification. Voici les soldes des livres de l’entreprise Jyoti au 31 mars 2019.

Maintenant, nous allons préparer la balance de vérification pour Jyoti Enterprises au 31 mars 2019 selon le solde est indiqué ci-dessus,

Selon la balance de vérification préparée pour Jyoti Enterprises, nous pouvons voir que les deux côtés de la balance de vérification sont les mêmes, ce qui indique qu’il n’y a pas d’erreur dans la comptabilisation du grand livre pendant l’exercice. La balance de vérification montre tous les soldes de débit et de crédit dans un seul état, et à partir de là, nous allons commencer à préparer d’autres états financiers de l’entreprise.

Balance de vérification – Exemple #3

D’après les deux exemples ci-dessus, nous avons vu que les deux côtés de la balance de vérification sont les mêmes, ce qui indique qu’il n’y a pas d’erreur dans l’écriture comptable. Parfois, en raison de la méconnaissance par le comptable d’une transaction particulière, le comptable comptabilise cette transaction dans un compte d’attente, qui sera apuré après discussion avec la personne concernée par cette transaction particulière, et le comptable essaiera de faire correspondre le solde final dans la balance de vérification.

De la même manière, nous allons préparer la balance de vérification pour Go Green Pvt. Ltd selon le solde est montré ci-dessous à partir des livres des comptes,

La balance de procès sera,

La balance de procès n’est pas un compte, mais c’est un tableau de tous les soldes de tous les comptes de grand livre à une date particulière. La balance de vérification aura des colonnes de débit et de crédit, le compte qui a un solde débiteur sera écrit du côté du débit, et le compte, qui a un solde créditeur, sera affiché du côté de la colonne de crédit avec le montant du solde réel.

Conclusion

Donc, ce que nous avons appris sur la balance de vérification à partir des exemples ci-dessus.

- La balance de vérification est l’état des soldes de tous les comptes de grand livre de toutes les entreprises à une date particulière.

- Le total des deux côtés signifie que le débit, et le côté crédit devrait être égal car pour toute transaction, il y aurait un débit et un crédit pour le même montant.

- Si le total du côté débit et du côté crédit est égal, cela signifie que l’écriture du grand livre pour chaque transaction et chaque transaction a été faite correctement.

- Si les totaux des deux colonnes latérales ne correspondent pas, cela signifie qu’il y a une erreur dans la comptabilisation du grand livre pour un compte particulier, et la différence serait comptabilisée dans un compte d’attente et serait rectifiée après discussion avec la direction et l’équipe concernée.

Articles recommandés

Ceci a été un guide d’exemples de balance de vérification. Ici, nous discutons de certains des exemples de la vie réelle pour comprendre la balance de vérification et apprendre à préparer un état de la balance de vérification selon les transactions. Vous pouvez en apprendre davantage sur la comptabilité dans les articles suivants –

- Format de la balance de vérification après clôture

- Balance de vérification ajustée

- Balance de vérification contre bilan

- Définition du rapprochement du bilan

.