L’assurance vie avec prestations du vivant en vaut-elle la peine ?

Avez-vous déjà entendu le terme prestations du vivant ? Savez-vous comment elles fonctionnent ? Et surtout, cela vaut-il vraiment la peine de souscrire une assurance vie avec prestations du vivant ?

Ce sont toutes des questions valables et excellentes. Dans ce guide, nous aborderions le sujet et décririons ce que sont les prestations du vivant, comment vous pouvez les utiliser, quel est leur coût, ou fondamentalement tout ce qu’il y a à savoir à leur sujet.

Nous savons tous généralement comment fonctionne l’assurance vie : Vous payez vos primes tous les mois et lorsque vous décédez, la police paie à votre bénéficiaire. Cela ressemble plus à une assurance décès qu’à une assurance vie. Par conséquent, il est difficile pour beaucoup de voir la valeur de l’assurance-vie puisqu’ils ne verraient jamais les avantages de leur propre police.

L’industrie de l’assurance-vie évolue lentement en essayant de s’adapter aux besoins du consommateur d’aujourd’hui. Ceci étant dit, de plus en plus de compagnies offrent une politique d’assurance-vie sans examen médical, des demandes auto-complétées rapides et des politiques avec des prestations vivantes.

Ce que nous allons couvrir :

- Alors, que sont les prestations de vie dans l’assurance-vie ?

- Le besoin croissant de prestations du vivant

- Que sont exactement les prestations du vivant et quand pouvez-vous les utiliser

- Comment fonctionnent les prestations du vivant dans l’assurance vie (exemple)

- Combien coûte une assurance vie avec prestations du vivant ?

Alors, que sont les prestations du vivant dans une assurance vie ?

En termes simples, les prestations du vivant de l’assurance vie sont la possibilité pour l’assuré d’utiliser sa police d’assurance vie de son vivant. L’assuré n’a pas besoin de mourir pour utiliser sa police. Cela peut se produire dans 2 scénarios :

* Souscrire une police qui accumule une valeur de rachat.

* Souscrire une assurance-vie avec des prestations du vivant. Nous avons répondu à 21 FAQ sur les prestations du vivant.

Dans le premier cas,

Lors de l’achat d’une police qui accumule une valeur de rachat, l’assuré/le propriétaire de la police pourrait utiliser les fonds pour aider à compléter son revenu de retraite, ou pour aider à atteindre d’autres objectifs financiers. Généralement, les polices permanentes telles que les polices d’assurance vie entière et les polices d’assurance vie universelle génèrent une valeur de rachat. Voici les avantages et les inconvénients de cette option :

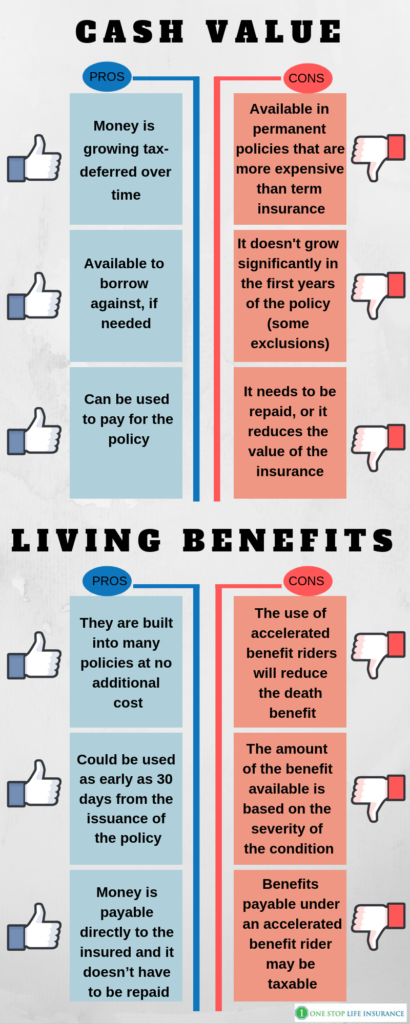

Avantages :

- L’argent croît à l’abri de l’impôt au fil du temps

- Disponible pour emprunter, si nécessaire

- Peut être utilisé pour payer la police

Avantages :

- Uniquement disponible dans les polices permanentes qui sont plus coûteuses par rapport à l’assurance temporaire

- Elle ne croît pas de manière significative au cours des premières années de la police (certaines exclusions s’appliquent)

- Elle doit être remboursée, ou elle réduit la valeur de l’assurance

Dans le second cas,

il pourrait ne pas y avoir de valeur de rachat impliquée. Les prestations du vivant sont disponibles dans les polices d’assurance-vie temporaires et permanentes. Elles sont utilisées sous la forme d’avenants de prestations accélérées, aidant à couvrir le coût des conditions critiques, des maladies chroniques à long terme et des maladies terminales.

Pros :

- Ils sont intégrés dans de nombreuses polices sans coût supplémentaire

- Dans certains cas, ils peuvent être utilisés dès 30 jours après l’émission de la police

- Disponible dans les polices à terme également

- L’argent est payable directement à l’assuré et il n’a pas à être remboursé

Cons :

- L’utilisation d’avenants à prestations accélérées réduira la prestation de décès

- Le montant de la prestation disponible est basé sur la gravité de la condition

- Les prestations payables en vertu d’un avenant à prestations accélérées peuvent être imposables.

Dans ce guide, nous ne porterions notre attention que sur l’assurance-vie avec prestations du vivant sous forme d’avenant accéléré (le deuxième scénario d’utilisation de votre police d’assurance-vie de votre vivant).

Le besoin croissant de prestations du vivant

Les entreprises comprennent que les gens vivent plus longtemps. De plus en plus de personnes survivent à des conditions critiques telles qu’une crise cardiaque, un accident vasculaire cérébral, un cancer invasif, etc. Les compagnies d’assurance vie voient la nécessité de répondre à cette tendance et de fournir des produits de meilleure valeur à leurs assurés.

Savez-vous qu’il y a près de 800 000 crises cardiaques par an aux États-Unis ? Cela représente environ 1 crise cardiaque toutes les 40 secondes !

Les chiffres sont plus qu’alarmants. Plus de 800 000 vies sont touchées chaque année rien qu’à cause de cette affection. Aux États-Unis, 1 décès sur 4 est dû à une forme de maladie cardiaque.

La seule pensée suffit à donner des frissons.

Heureusement, toutes les crises cardiaques ou tous les problèmes cardiaques ne sont pas une sentence de mort. Grâce aux progrès de la médecine, les gens sont capables de survivre et de poursuivre leur vie. Cependant, que se passe-t-il si vous survivez à une crise cardiaque ?

Si vous avez de la chance, votre assurance maladie couvrirait le coût du traitement, de la procédure, du séjour à l’hôpital, des médicaments, etc. Cependant, elle ne couvrirait pas les changements dans votre qualité de vie.

Que voulons-nous dire par là ?

Il y aurait toujours les factures, l’hypothèque, la garde des enfants, les salaires perdus qui doivent être pris en compte. Et si vous n’êtes plus en mesure de retourner au travail, votre situation financière pourrait changer radicalement. Vous pourriez ne pas être en mesure de maintenir le niveau de vie de votre famille si vous étiez financièrement impacté par une maladie grave.

En fait, la moitié des faillites déposées surviennent pour des raisons médicales. Les frais médicaux sont la première cause de faillites aux États-Unis. Elle représente, perte d’emploi, divorce et catastrophe combinés.

Savez-vous aussi que vous pouvez utiliser le paiement pour vous éviter la prison ?

Avoir une urgence médicale n’entraînerait pas nécessairement la faillite. De nombreuses familles sont obligées de quitter leur maison ou d’épuiser leurs comptes d’épargne.

C’est là qu’une assurance vie avec prestations du vivant pourrait s’avérer utile. Elle pourrait vous procurer la tranquillité d’esprit que vous serez en mesure de surmonter financièrement certains défis de santé.

Bonus tip,

Saviez-vous que vous obtenez une police avec prestations du vivant sans examen médical ?

Que sont exactement les prestations du vivant et quand pouvez-vous les utiliser ?

Les prestations du vivant se présentent sous la forme de plusieurs avenants différents. Certaines compagnies les intègrent à leurs produits, tandis que d’autres vous permettent de les ajouter moyennant un coût supplémentaire. Les prestations de vie sont des avenants de prestations de décès accélérées.

Elles permettent à l’assuré de déposer une demande de règlement et d’accéder à une partie de la prestation de décès, alors qu’il est encore en vie lorsqu’un certain événement médical se produit. L’assuré peut recevoir de l’argent qu’il pourra utiliser pour payer ses factures médicales, chercher un traitement alternatif ou même emmener sa famille en vacances une dernière fois.

Les prestations du vivant, leurs conditions, les périodes d’attente varient entre les différents transporteurs cependant généralement elles se répartissent en trois catégories.

Maladie chronique

Critique

Terminale

Ci-après nous avons exposé dans quelles circonstances les différentes options s’appliqueraient :

Chronique – Pour que l’assuré puisse se qualifier pour utiliser l’avenant de décès accéléré, il doit être diagnostiqué, au cours des 12 derniers mois, par un prestataire de soins de santé, comme souffrant d’une maladie ou d’une condition qui affecte sa vie de façon permanente. Vous pouvez bénéficier de l’avenant de décès accéléré si vous n’êtes pas en mesure d’effectuer 2 des 6 activités de la vie quotidienne (AVQ).

ADLs : se laver, s’habiller, aller aux toilettes, se transférer, la continence, manger.

Vous pouvez également être admissible si vous avez besoin d’une supervision substantielle par une autre personne pour vous protéger des menaces à votre santé et à votre sécurité en raison d’une déficience cognitive grave.

Maladie grave – différents transporteurs ont différents déclencheurs de qualification. Certaines de ces maladies ou conditions sont :

- Crise cardiaque majeure

- Accident vasculaire cérébral

- Cancer invasif

- Greffe d’organe majeur

- Insuffisance rénale en phase terminale

- Coma et autres.

Typiquement, vous devez avoir la police en vigueur pendant au moins 30 jours avant de devenir admissible à l’accélération de votre prestation. En outre, il est important de souligner que la plupart des transporteurs verseraient la prestation en une somme forfaitaire, plutôt que par versements mensuels.

Maladie terminale – vous seriez en mesure d’accélérer les prestations de votre police d’assurance-vie en vertu de cet avenant si vous avez été informé par un médecin que votre maladie ou votre état physique est susceptible d’entraîner le décès dans les 24 mois.

Veuillez noter que certaines compagnies exigeraient une espérance de vie de 12 mois ou moins.

Comment fonctionnent les prestations du vivant dans l’assurance vie :

Nous avons consacré un post séparé sur la façon de déposer une demande et d’accélérer vos prestations d’assurance vie. En un mot, si vous avez souffert d’une maladie admissible sur la condition physique, vous devez déposer une réclamation pour accélérer votre prestation de décès.

La compagnie vous fournira un formulaire de réclamation que vous devez remplir, signer le formulaire HIPPA et autoriser votre praticien de soins personnels à divulguer vos dossiers médicaux. Une fois que la compagnie aura reçu le paquet complet de formulaires en retour, elle l’examinera et vous fera une offre. À ce moment-là, vous pourrez décider de finaliser ou non l’accélération des prestations. Il est vraiment difficile de prévoir l’issue d’une demande d’indemnisation. Cela est dû au grand nombre de variables qui entrent en jeu. Le plus grand facteur que les compagnies d’assurance-vie prennent en compte lors de l’examen des réclamations contre les prestations du vivant est l’espérance de vie.

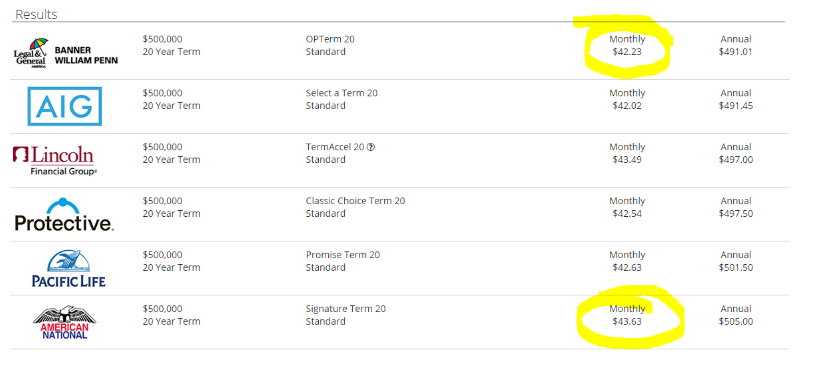

Voici un exemple :

Jason, le propriétaire de la police est un homme de 35 ans. Il souscrit une assurance-vie de 500 000 $ avec prestations du vivant pour protéger sa femme et ses 3 enfants. Le taux mensuel de Jason est de 43,63 $ par mois pour une police temporaire de 20 ans. Jason ne fume pas et est admissible à une tarification standard.

Dix ans après l’émission de la police, Jason a 45 ans et subit une crise cardiaque majeure. Il décide de déposer une demande d’accélération de 250 000 $ au titre de l’avenant pour maladie chronique. Cela signifie qu’il recevra une partie de ses prestations d’assurance-vie maintenant, plutôt qu’à son décès. Lorsque Jason présente une demande, l’assureur détermine le montant de la prestation en fonction de la gravité de sa maladie grave et de l’incidence de celle-ci sur son espérance de vie. Sur la base de sa situation personnelle, l’assureur lui offre 125 000 $ en espèces comme prestation d’accélération et il accepte.

Jason recevrait 125 000 $ en espèces maintenant et sa police d’assurance-vie resterait en vigueur avec une prestation de décès de 250 000 $.

Jason a pu utiliser l’argent pour se remettre de sa maladie et prendre un congé tout en ayant l’esprit tranquille que sa famille est prise en charge financièrement.

Combien coûte une assurance vie avec prestations du vivant ?

De nombreux clients avec lesquels nous travaillons sont surpris d’entendre que la police d’assurance vie qui comprend des prestations du vivant c’est à peu près le même prix que celle qui n’en a pas.

Nous avons consacré un post séparé sur la façon dont les compagnies déterminent les taux d’assurance vie. Vous pourriez passer en revue tous les facteurs qui entrent en jeu.

Vous vous souvenez de Jason dans l’exemple ci-dessus ? Sa police d’assurance vie coûte 43,63 $ par mois. Une option pour un terme de 20 ans de 500 000 $ avec un taux standard pour lui coûterait 42,23 $. C’est 1,40 $ de plus par mois pour avoir des prestations du vivant incluses !!!

Regardez simplement l’image ci-dessous :

En conclusion,

Nous croyons fermement que l’assurance-vie avec prestations du vivant en vaut la peine. Évidemment, il n’y a jamais une seule solution qui convient à tous. Cependant, nous vous encourageons vivement à envisager d’intégrer des prestations du vivant dans votre police d’assurance-vie. Cela pourrait être la pièce manquante de votre puzzle financier.

Si vous n’êtes pas certain d’être admissible à une police avec prestations du vivant ou si vous avez d’autres questions, n’hésitez pas à communiquer avec nous. Vous pouvez le faire en remplissant le formulaire de devis sur la page, nous envoyer un message ou simplement nous appeler.

Merci!