Un guide convivial des formulaires fiscaux de l’annexe C (États-Unis)

Conseils fiscaux

Si vous venez de créer votre entreprise, ou si vous avez une entreprise qui n’a pas gagné beaucoup d’argent au cours de l’année, vous pouvez vous demander si et comment vous devez le déclarer à l’IRS. L’IRS veut savoir tout ce que vous avez gagné (et dépensé) chaque année. Pour certains propriétaires d’entreprise, cela signifie utiliser l’annexe C.

Qui doit utiliser l’annexe C et comment naviguer dans le formulaire ? Ce guide vous aidera à comprendre les règles.

Qu’est-ce qu’une annexe C ?

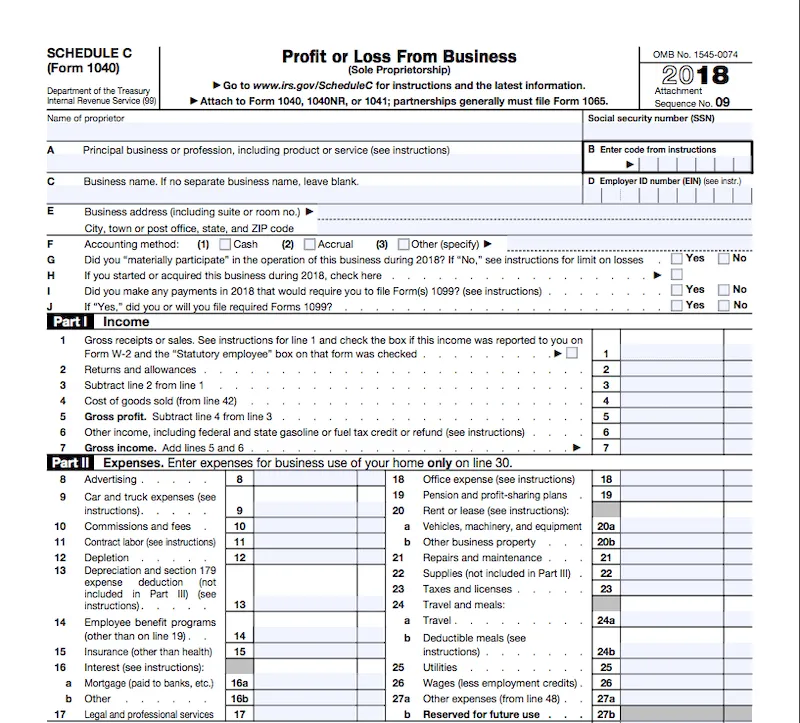

L’annexe C est un formulaire fiscal utilisé par la plupart des propriétaires uniques non constitués en société pour déclarer leurs revenus et dépenses d’entreprise. Elle fait partie de la déclaration de revenus des particuliers, le formulaire 1040 de l’IRS.

L’annexe C détaille tous les revenus et les dépenses engagés par votre entreprise, et le bénéfice ou la perte qui en résulte est inclus dans l’annexe 1 du formulaire 1040. Le bénéfice ou la perte est également utilisé sur l’annexe E pour calculer les impôts dus au titre du travail indépendant.

Qui doit remplir l’annexe C ?

Les propriétaires uniques et les sociétés à responsabilité limitée (SARL) à un seul membre doivent remplir l’annexe C lorsqu’ils préparent leur déclaration de revenus individuelle 1040.

Vous ne savez pas si vous êtes l’un ou l’autre ? Une entreprise individuelle est une entreprise que vous possédez par vous-même et qui n’est pas enregistrée comme un type d’entreprise spécifique, comme une société ou une LLC. C’est la structure d’entreprise par défaut lorsque vous gagnez de l’argent en travaillant à votre compte sans vous enregistrer comme un autre type d’entreprise.

Une SARL à un seul membre est une société à responsabilité limitée qui ne compte qu’un seul membre. Lorsque vous formez une LLC à membre unique, vous avez la possibilité d’être traité comme une société – et de remplir une déclaration d’impôt sur les sociétés – ou au contraire de déclarer vos bénéfices ou vos pertes sur l’annexe C comme le fait un propriétaire unique.

Dois-je remplir une annexe C distincte pour chaque entreprise que je possède ?

Oui, si vous possédez plusieurs entreprises, vous devrez déposer une annexe C pour chacune d’entre elles séparément.

Pouvez-vous déposer une annexe C-EZ ?

Si vous remplissez certaines conditions, vous pourrez peut-être déposer l’annexe C-EZ, plus courte. Vous pouvez utiliser l’annexe C-EZ si :

- Votre entreprise est rentable

- Vos dépenses sont inférieures à 5,000 $

- Vous n’avez pas d’inventaire

- Vous n’avez pas d’employés

- Vous n’utilisez pas d’amortissement

- Vous ne déduisez pas le coût de votre maison

Remplir votre annexe C

Une partie du formulaire est assez simple, mais il y a des questions délicates qui pourraient vous déconcerter. Nous allons parcourir chaque section et vous aider à décoder ce que certaines lignes demandent.

Avant de commencer, vous devez rassembler :

- Votre compte de résultat et votre bilan

- Information sur les actifs achetés pendant l’année

- Dépenses du bureau à domicile et du camion ou de la voiture

Section identité

Ligne A et B : Entrez une brève description de votre entreprise, comme « conception de sites Web » et entrez le code pertinent (trouvé dans les instructions de l’IRS pour l’annexe C).

Ligne D : Votre EIN (numéro d’identification de l’employeur). Si vous n’avez pas d’EIN, laissez la ligne D en blanc. Certaines personnes confondent leur SSN (numéro de sécurité sociale) et leur EIN – ce sont des identifiants différents, alors assurez-vous d’utiliser le bon.

Ligne F : Cochez la méthode comptable que vous avez utilisée pour calculer vos revenus et vos dépenses. Si c’est la première fois que vous déposez votre annexe C, vous pouvez choisir la méthode que vous préférez. Si vous avez déjà rempli ce formulaire, vous devez utiliser la même méthode que les années précédentes, sauf si vous avez demandé un changement à l’IRS. Découvrez les différences entre les méthodes comptables.

Ligne G : Avez-vous eu un rôle actif dans votre entreprise cette année ? L’IRS a des critères pour ce qui compte comme un rôle actif-par exemple, vous avez passé au moins 500 heures sur des activités commerciales, ou vous avez passé au moins 100 heures sur des activités commerciales, ce qui est au moins autant que les autres personnes impliquées dans votre entreprise, ou vos activités commerciales étaient la majorité substantielle de toutes les activités de cette entreprise pour l’année fiscale, quel que soit le nombre d’heures. L’IRS a une liste de critères complets.

Ligne I : Si vous avez payé un sous-traitant ou une autre personne 600 $ ou plus au cours de l’année, vous devrez remplir un formulaire 1099. Si vous voulez vérifier toutes les situations où vous pourriez être tenu d’en remplir un, vous pouvez consulter les directives de l’IRS.

Partie 1 – Revenus

C’est ici que vous indiquerez l’argent que vous avez gagné pendant l’année grâce à votre entreprise. Voici quelques lignes qui peuvent prêter à confusion :

Ligne 1 : Inscrivez le montant total des revenus que vous avez tirés de vos activités professionnelles. Si vous avez reçu un formulaire W-2 et que la case » salarié statutaire » (case 13) de ce formulaire était cochée, cochez également cette case sur ce formulaire. Sinon, ne la cochez pas.

Un employé statutaire est un entrepreneur indépendant qui est traité comme un employé en ayant des impôts de sécurité sociale et de medicare retenus. Si vous avez à la fois un revenu de travailleur indépendant, par exemple de pigiste, et un revenu d’employé statutaire, vous devrez remplir deux formulaires d’annexe C distincts.

Ligne 2 : Si vous avez eu des retours ou des allocations cette année, c’est ici que vous les inscrirez. Un retour est un remboursement accordé aux clients et une allocation est une réduction du prix de vente. La plupart des entreprises de services n’auront pas de retours ou d’allocations à inclure.

Ligne 4 : Votre coût total des marchandises vendues. Vous devrez passer à la ligne 42 pour le calculer.

Ligne 6 : C’est ici que vous entrerez tout l’argent qui ne provenait pas des activités commerciales régulières (par exemple, les mauvaises créances que vous avez récupérées, les intérêts, les remboursements de taxes sur le carburant ou les prix que vous avez gagnés compteraient tous ici). Pour plus de détails, consultez le site Web de l’IRS.

Partie 2 – Dépenses

Plusieurs des postes de la section des dépenses sont auto-explicatifs et vous devriez être en mesure de trouver les montants nécessaires sur votre état des résultats. Il y a quelques postes délicats qui nécessitent un peu plus d’explications.

Ligne 9 : Le montant que vous avez dépensé en frais de voiture et de camion. Vous pourrez réclamer les dépenses en utilisant deux méthodes différentes : en utilisant une déduction du taux kilométrique standard ou en utilisant les dépenses réelles engagées (par exemple, l’essence, le stationnement, les pneus, l’enregistrement, les frais, etc.) Quelle que soit la méthode que vous choisissez, assurez-vous de conserver des registres précis et des reçus pour justifier les dépenses.

Ligne 11 : Il s’agit du montant total que vous avez dépensé pour la main-d’œuvre contractuelle au cours de l’année – des personnes qui ne sont pas considérées comme des employés mais qui ont effectué un service pour votre entreprise. N’incluez pas ici les paiements que vous incluez ailleurs (par exemple, si vous avez embauché un réparateur, vous pourriez l’inclure à la ligne 21, réparations, plutôt qu’à la ligne 11).

Ligne 13 : L’amortissement est une déduction annuelle qui vous permet de récupérer le coût des biens dont la durée de vie dépasse une seule année fiscale. Vous inscrivez vos déductions d’amortissement admissibles sur cette ligne. Cet article explique les dépenses d’amortissement.

Ligne 18 : Vous n’inscrirez sur cette ligne que les fournitures de bureau et les frais postaux. Par exemple, les timbres, les enveloppes, le papier et l’encre d’imprimante entreraient tous dans cette catégorie.

Ligne 24 A et B : C’est ici que vous inclurez les frais de voyage, de repas et de divertissement. L’IRS a des restrictions sur les dépenses que vous pouvez prendre. Voici quels frais de déplacement sont autorisés.

Ligne 30 : Si vous utilisez votre domicile pour votre entreprise, vous devrez remplir le formulaire 8829. Quel que soit le total auquel vous arrivez à la ligne 35 du formulaire 8829, c’est ce que vous devez inscrire à la ligne 30.

Partie 3 – Coût des marchandises vendues

La plupart des petites entreprises de services n’auront aucune valeur monétaire à inscrire dans cette section. Cela s’explique par le fait qu’elles ne produisent pas et ne vendent pas de produit, mais plutôt du temps et de l’expertise.

Si votre entreprise consiste à vendre des produits et que vous avez un inventaire, vous voudrez toutefois lire les instructions énumérées dans la partie III.

Partie 4 – Renseignements sur votre véhicule

Si vous demandez une dépense pour votre voiture ou votre camion, vous devrez remplir cette section. Lorsque vous remplissez la ligne 44, ne devinez pas. Vous devrez tenir un journal écrit de votre kilométrage pour réclamer cette dépense.

Conseils pour faciliter le remplissage de votre annexe C

Pour remplir votre annexe C, vous pouvez avoir l’impression d’avoir beaucoup de travail à faire pendant la période des impôts. Voici quelques conseils pour que cela ressemble moins à une corvée :

- Tenez de bons registres tout au long de l’année : Remplir les revenus et les dépenses de votre entreprise peut devenir beaucoup plus facile si vous gardez vos dossiers précis et mis à jour tout au long de l’année. Essayez d’utiliser un logiciel de comptabilité conçu pour aider les petites entreprises à s’organiser

- Effectuez des paiements trimestriels estimatifs d’impôt : N’attendez pas la fin de l’année pour payer vos impôts – vous pourriez finir par être frappé de pénalités par l’IRS. Déposez vos impôts trimestriels estimés avant la date limite de chaque trimestre

- Ne laissez pas la déclaration à la dernière minute : Bien que les impôts soient dus le 17 mai* cette année (ou le 17 novembre si vous demandez une extension), ne laissez pas les choses à la dernière minute. Non seulement vous vous causerez un stress excessif, mais vous n’aurez pas le temps de consulter un expert ou de chercher des dossiers si nécessaire

Si vous êtes un propriétaire unique ou une SARL à membre unique, l’annexe C est un formulaire supplémentaire que vous devrez préparer avec votre déclaration de revenus 1040. Bien qu’il semble long et légèrement intimidant, la majeure partie du formulaire est assez simple et devrait être facile à remplir si vous tenez vos dossiers à jour.

*Le 17 mars 2021, l’IRS a annoncé que la date limite de déclaration des revenus des particuliers est désormais reportée au 17 mai 2021.

Ce billet a été mis à jour en mars 2021.

À propos de l’auteur

Collaboratrice indépendanteErica Gellerman est une CPA, MBA, rédactrice en marketing de contenu et fondatrice de The Worth Project. Son travail a été présenté sur Forbes, Money, Business Insider, The Everygirl, et plus encore. Elle vit actuellement à Hawaï.