Az értékcsökkenési módszerek – Mik az értékcsökkenési módszerek?

Az értékcsökkenési módszerek különböző módon számítják ki, hogy az áruk várható élettartamuk alatt mennyi értéket veszítenek.

A Debitoor automatikusan kiszámítja az értékcsökkenést, így még könnyebben nyomon követheti vállalkozása eszközeit. Próbálja ki a Debitoor-t ingyenesen hétnapos próbaverzióval.

Bár az eszközök kulcsszerepet játszanak abban, hogy a vállalkozások árukat vagy szolgáltatásokat nyújthassanak, hasznos élettartamuk során egyre értéktelenebbé és kevésbé produktívvá válnak. Ezért fontos, hogy az eszköz költségét úgy osszuk el a várható élettartama alatt, hogy figyelembe vegyük az eszköz csökkenő értékét.

Ezt értékcsökkenésnek nevezik, és többféle értékcsökkenési módszer létezik, amelyek lehetővé teszik a vállalkozások számára, hogy meghatározzák az egyes eszközök idővel vagy a tényleges fizikai használat alapján várható értékvesztését. Ez lehetővé teszi a költségek hatékony felosztását az eszköz hasznos élettartama alatt a megfelelő időszakban.

A négy fő értékcsökkenési módszer

Négy fő értékcsökkenési módszer létezik. Ezek közül három módszer az időn, míg egy a tényleges használaton alapul.

A lineáris értékcsökkenési módszer

A lineáris értékcsökkenés a legegyszerűbb és leggyakrabban alkalmazott értékcsökkenési módszer.

A lineáris értékcsökkenést úgy számolhatja ki, hogy az eszköz eredeti beszerzési árából levonja a mentési értéket, majd elosztja azt a vállalat számára várhatóan hasznosuló évek számával. A lineáris értékcsökkenési módszer az eszköz hasznos élettartama alatt egyenletesen elosztott, egyenlő értékcsökkenési ráfordításokat eredményez.

Lineáris értékcsökkenés számítása

csökkentő egyenlegű értékcsökkenési módszer

A csökkentő egyenlegű értékcsökkenés megváltoztatja az idővel elszámolt értékcsökkenés összegét. Ez egy “gyorsított” értékcsökkenési módszernek tekinthető.

A csökkentő egyenlegű értékcsökkenési módszer leginkább olyan eszközök esetében hasznos, amelyek jellemzően a korábbi években veszítik a legtöbb értéket, de később az értékcsökkenés lassulását tapasztalják. A számítástechnikai berendezések jó példa olyan eszközre, amelyre előnyös lenne ez a módszer.

Az év összegének számjegyes értékcsökkenési módszere

Az év összegének számjegyes értékcsökkenési módszere szintén gyorsított értékcsökkenési módszer, amely az eszköz hasznos élettartamának korábbi éveire nagyobb összegű, a vége felé pedig kisebb összegű értékcsökkenést rendel.

Az évszámok összege szerinti értékcsökkenési módszer úgy kerül meghatározásra, hogy összeadják az eszköz várható hasznos élettartamának összes évét, majd kiszámítják, hogy az adott eszköz éppen melyik évre esik ezen a skálán.

A termelési egységek szerinti értékcsökkenési módszer

Míg a másik három értékcsökkenési módszer az időt használja fel annak becslésére, hogy mennyi értéket veszített egy eszköz, a termelési egységek szerinti értékcsökkenési módszer figyelembe veszi az eszközre ténylegesen gyakorolt tevékenység mennyiségét. Például magasabb értékcsökkenési leírási kulcsot tesz lehetővé a nagy kihasználtságú időszakokban, és alacsonyabbat az alacsony kihasználtságú vagy tétlen időszakokban.

A termelési egységek szerinti értékcsökkenési módszer olyan eszközök esetében hasznos, amelyeket nagymértékben befolyásol a fizikai használat vagy a kibocsátás.

Melyik értékcsökkenési módszert használjam?

Nehéz lehet tudni, hogy melyik értékcsökkenési módszert érdemes használni, mindegyik értékcsökkenési módszer használatának vannak előnyei és hátrányai.

Az értékcsökkenés négy különböző módszere közötti választáskor figyelembe kell venni az eszközök jellegét. Például át kell gondolnia, hogy egyenletes ütemben veszítenek-e termelékenységükből és hasznosságukból, vagy hirtelen csökken az értékük.

Hasonlóképpen mérlegelnie kell, hogy az eszközt rendszeres, egyenletes időközönként fogja-e használni, vagy esetleg hosszú időn keresztül üresen áll.

Végül fontos mérlegelnie, hogy szükséges-e összetett értékcsökkenési módszereket alkalmazni, vagy elegendő lesz-e egy egyszerűbb módszer. Míg a nagyobb szervezetek talán a legpontosabb értékcsökkenési módszert szeretnék használni, a legtöbb kisvállalkozás és szabadúszó számára a lineáris értékcsökkenés elég egyszerűen kiszámítható és elegendő annak mérlegeléséhez, hogy hogyan csökken egy eszköz értéke.

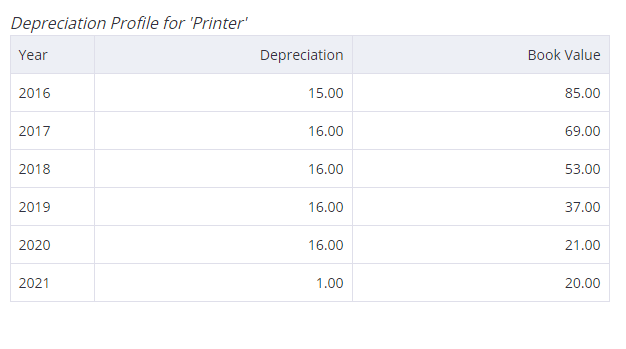

Az értékcsökkenési módszerek a Debitoorban

A Debitoor számlázó szoftverrel könnyen nyomon követheti üzleti eszközeit. Ha jelzi, hogy egy költség valójában eszköz, akkor a program felkéri, hogy adja meg annak várható hasznos élettartamát és maradványértékét.

Szoftverünk ezután automatikusan kiszámítja az értékcsökkenési költségeket a lineáris módszerrel, így kap egy “értékcsökkenési profilt”.

Próbálja ki a Debitoor-t ingyen

.