Mi az a banki routing szám és hol található?

A routingszám egy kilencjegyű kód, amelyet egy pénzintézet azonosítására használnak az Egyesült Államokban. A bankok a routingszámok segítségével irányítják az egymás közötti és az egymás közötti pénzforgalmat. A routingszámot általában a legtöbb személyes csekk bal alsó sarkában találja.

- Hogyan találja meg a routingszámot

- Mi a különbség az ABA és az ACH routingszámok között?

- Mi a különbség az ACH és az átutalások között?

- Mi a SWIFT- és az IBAN-kód?

Hogyan találja meg a routingszámot

A routingszámokat eredetileg az American Bankers Association (ABA) hozta létre, hogy tömegesen racionalizálja a papírcsekkek forgalmát. Ezeket általában ABA routing számoknak vagy American Clearing House (ACH) routing számoknak nevezik, és megtalálhatók a személyes csekkeken, a bankok weboldalain vagy az ABA online adatbázisában. Az alábbiakban különböző forrásokra hivatkozunk.

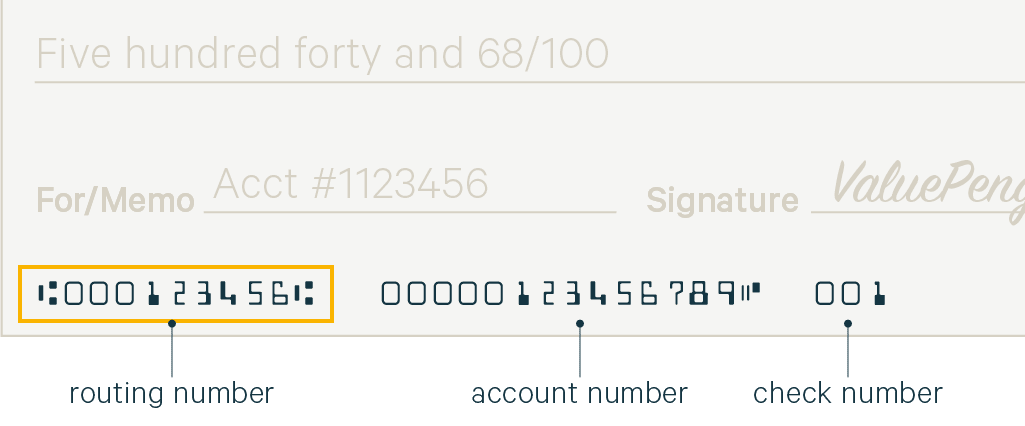

Hol található a routingszám a csekken?

A routingszám és az Ön személyes számlaszáma egyaránt megtalálható a bankja által kibocsátott csekkek alján. A legtöbb bank legalább egy ingyenes csekkfüzetet biztosít az új ügyfelek számára.

Rutinszám: A routingszám a csekk bal alsó sarkába nyomtatott kilenc számjegyből áll. A szám nyomtatásához használt páratlan betűtípust mágneses tinta karakterfelismerésnek (MICR) nevezik, és elektronikus tintával nyomtatják, hogy a bankintézetek könnyen feldolgozhassák a csekkeket.

Számlaszám: A számlaszám a személyi csekk alján középen található, közvetlenül a routingszámtól jobbra. A számlaszám az Ön bankszámlájának egyedi azonosítója.

Csekkszám: A kifizetések nyilvántartásának megkönnyítése érdekében a személyi csekk jobb alsó sarka tartalmaz egy egyedi csekkszámot.

A routing- és számlaszámok megadásakor nagyon fontos, hogy kétszer ellenőrizze a bejegyzéseket, mert a hibák sikertelen átutalásokhoz vezethetnek, vagy rossz számlára küldhetik a pénzt. Ha hibát észlel, értesítse bankját, hogy az visszafordíthassa a tranzakciót. További információért olvassa el a csekkek írásáról szóló részletes útmutatónkat.

Hogyan találja meg a routingszámot csekk nélkül

Ha nincs csekkfüzete, akkor is megtalálhatja a routingszámát, ha megnézi a bankja weboldalát vagy felhívja a helyi fiókját. A routingszám bankonként és régiónként változik. Mivel egy banknak több útválasztási száma is lehet, győződjön meg róla, hogy az Ön útválasztási száma megegyezik azzal a bankkal, ahol a számlát nyitotta.

Mellékeltünk egy listát néhány nagy nemzeti hitelintézetről, a hozzájuk tartozó útválasztási számok linkjeivel.

Hogyan találhat bankot útválasztási számmal (ABA keresés)

Ha bankot szeretne keresni az útválasztási száma alapján, akkor az ABA weboldalán kereshet rá. Ezen kívül a bank nevének és címének beírásával is kereshet a routingszámok után a honlapjukon keresztül.

Szerint a bank neve nélkül is lehet csekket kapni. Technikailag a Federal Reserve rendszer mindaddig feldolgozza a tranzakciókat, amíg megkapja a banki útválasztási számot és a számlaszámot. Ezért olyan fontos, hogy személyes számlaszámát ugyanolyan gondosan védje, mint a társadalombiztosítási számát.

Mi a különbség az ABA és az ACH routingszámok között?

Technikailag az ABA routingszámok a papír alapú csekkekre vonatkoznak, míg az ACH routingszámok az elektronikus átutalásokra és kifizetésekre. A legtöbb nagybank manapság ugyanazt a routingszámot használja mindkettőhöz. Nem ritka azonban, hogy a regionális hitelintézeteknél külön ABA és ACH útválasztási számokat látnak.

Az ABA útválasztási számokat néha “csekk útválasztási számként”, az ACH útválasztási számot pedig “elektronikus útválasztási számként” vagy “elektronikus átutalások számaként” emlegetik. Ha csak az egyik számot említik, akkor valószínű, hogy az ABA és az ACH útválasztási számok megegyeznek, de nem árt felvenni a kapcsolatot a bankjával, hogy megbizonyosodjon róla.

Mi a különbség az ACH és az átutalások között?

Az ACH átutalások olyan automatizált elektronikus átutalások a pénzügyi intézmények között, amelyeket egy harmadik fél elszámolóházán keresztül bonyolítanak le. Ezzel szemben az átutalások közvetlen elektronikus átutalások a pénzügyi intézmények között.

Az átutalásokat gyorsabban dolgozzák fel, mint az ACH átutalásokat, mivel nem egy harmadik félen keresztül történik az elszámolás. Az átutalások a benyújtásukat követő órákon vagy akár perceken belül befejeződhetnek, míg az ACH átutalások néhány napot is igénybe vehetnek. Az átutalásokat azért is biztonságosabbnak tartják, mert minden banknak ellenőriznie kell a tranzakciót, mielőtt az elszámolásra kerül, míg az ACH átutalások általában automatikusan elszámolódnak.

A bankok általában 15 és 65 dollár közötti díjat számítanak fel az átutalások küldéséért és fogadásáért, míg az ACH átutalások általában ingyenesek. A többletköltségek miatt az átutalásokat leginkább a nagy összegű, alapvető fontosságú vásárlásokhoz vagy olyan átutalásokhoz érdemes használni, ahol a pénznek időben kell megérkeznie. Az ACH átutalások elegendőek a mindennapi tranzakciókhoz.

Mi a SWIFT és az IBAN kód?

A SWIFT (Society for Worldwide Interbank Financial Telecommunication) egy kód, amely egy nemzetközi tranzakcióban azonosítja a bankot, ahogyan egy ABA vagy ACH szám azonosítja a bankot egy amerikai belföldi tranzakcióban.

A nemzetközi bankszámlaszám (IBAN) azonosítja az Ön személyes számláját egy nemzetközi tranzakcióban. Ez általában ugyanaz, mint a szokásos számlaszáma, néhány további számjegy hozzáadásával, nemzetközileg felismerhető formátumban. Ha nemzetközi pénzküldésre van szüksége, kérje el a címzettől a bankszámla IBAN-számát.

A SWIFT-et és az IBAN-t is a pénzintézetek nemzetközi azonosító rendszerének szabványosítására fejlesztették ki. Míg az Egyesült Államokban helyben az ABA rendszert használják a tranzakciókhoz, addig az amerikai bankok a SWIFT rendszerrel fogadják el és továbbítják a pénzeszközöket a multinacionális tranzakciókhoz.