Próbamérleg példák

A próbamérleg a számviteli jelentés, amelyben a vállalat különböző főkönyveinek záró egyenlegei állnak rendelkezésre; Például a közüzemi kiadások egy időszak alatt négy különböző számla kifizetését tartalmazzák, amelyek összege 1.000, 3.000, 2.500 és 1.500 dollár, így a próbamérlegben egyetlen közüzemi költségszámla jelenik meg az összes kiadás összegével, amely 8.000 dollár.

Próbamérleg példák

Ebben a részben néhány valós példát érintünk a próbamérleg megértéséhez. Mint tudjuk, hogy a próbaegyenleg az első olyan kimutatás, amelyet bármelyik számla kettős könyvelésének helyességének ellenőrzésére kell elkészíteni, ezért fontos megérteni a próbaegyenleget, hogy bármelyik cég kimutatásának helyes könyvelését elvégezhessük. A próbaegyenleg minden egyes cég minden egyes számlájára elkészülne, de néhány fontos problémát fogunk venni, és megpróbáljuk megoldani őket, hogy megértsük a próbaegyenleg működését.

A próbamérleg magyarázatához nem lehet minden egyes számlát elmagyarázni, de megpróbáljuk azokat a példákat érinteni, amelyek minden cég könyvelésében fontosak és meghatározóak.

Próbamérleg – Példa #1

A próbamérleg definíciója szerint ez az első lépés bármely cég kimutatásának elkészítésében. Alapvetően egy számviteli időszak év végén készül, hogy segítse a végleges beszámoló elkészítését.

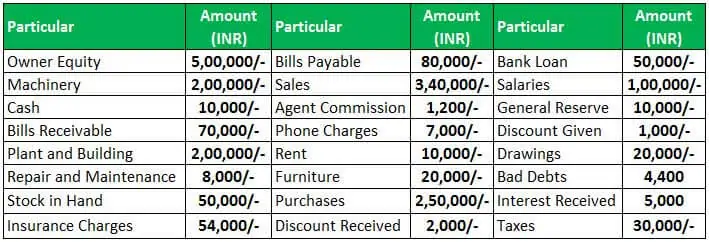

Vegyük az NSBHandicraft első példáját. Elkészítjük a próbaegyenleget az alábbi táblázatban látható tranzakciók szerint a cég számára 2019. március 31-én

A fent látható tranzakciók szerint most elkészítjük az NSBHandicraft 2019. március 31-i próbaegyenlegét.

Az NSBHandicraft számára 2019. március 31-én elkészített próbamérleg alapján láthatjuk, hogy a terhelési oldal összege megegyezik a próbamérlegben szereplő hiteloldal összegével. Most a próbaegyenleg felhasználásával folytatjuk az egyéb pénzügyi kimutatások, például az eredménykimutatás, a mérleg stb. elkészítését.

4.5 (241 értékelés) 1 Online tanfolyam | 3+ óra | Ellenőrizhető teljesítési igazolás | Életre szóló hozzáférés

A próbamérleg az első lépés bármely cég pénzügyi kimutatásainak elkészítéséhez. Tegyük fel, hogy ha a terhelési és a hiteloldal összege nem egyezik, akkor újra meg kell vizsgálnunk a naplóbejegyzéseket, és tranzakcióval kell kiderítenünk, hogy mit számoltunk el hibásan.

Próbamérleg – Példa #2

A próbamérleg a számviteli folyamat vége, és az első lépés a cég végleges beszámolójának elkészítésében. A kettős könyvelési rendszerben minden egyes terhelési egyenleghez ugyanannyi jóváírási egyenleg tartozik. Ha az összes terhelési egyenleg és a hitelegyenleg között különbség van, akkor a könyvelési tranzakciók könyvelésében hibák keletkeznek.

Vizsgáljunk meg még egy példát, hogy megértsük a próbaegyenleg elkészítésének módszerét. Az alábbiakban a Jyoti Enterprises könyveinek 2019. március 31-i egyenlegeit mutatjuk be.

Most elkészítjük a Jyoti Enterprises 2019. március 31-i próbamérlegét a fent látható egyenleg szerint,

A Jyoti Enterprises számára készített próbaegyenleg alapján láthatjuk, hogy a próbaegyenleg mindkét oldala megegyezik, ami azt jelzi, hogy a főkönyvi könyvelésben nem történt hiba az üzleti év során. A próbaegyenleg egy kimutatásban mutatja az összes terhelési és jóváírási egyenleget, és innen kezdjük el a cég egyéb pénzügyi kimutatásainak elkészítését.

Próbamérleg – 3. példa

A fenti két példából láthattuk, hogy a próbaegyenlegben a terhelési és a jóváírási oldal egyenlegei megegyeznek, ami azt jelzi, hogy a könyvelési tételek könyvelésében nincs hiba. Néha előfordul, hogy a könyvelő nem ismeri az adott tranzakciót, ezért a könyvelő az adott tranzakciót egy függőszámlára könyveli, amelyet az érintett személlyel való megbeszélés után az adott tranzakcióra vonatkozóan töröltet, és a könyvelő megpróbálja a próbaegyenlegben a záró egyenleget egyeztetni.

Ugyanígy fogjuk elkészíteni a próbaegyenleget a Go Green Pvt. Ltd. szerint az alábbiakban látható egyenleg a könyvelésből,

A próbamérleg a következő lesz,

A próbamérleg nem egy számla, hanem az összes főkönyvi számla adott időpontban fennálló összes egyenlegének ütemezése. A próbaegyenlegnek terhelési és jóváírási oszlopai vannak, a terhelő egyenleggel rendelkező számla a terhelési oldalra kerül, a jóváírással rendelkező számla pedig a tényleges egyenleg összegével a jóváírási oszlop oldalára kerül.

Következtetés

A fenti példákból tehát mit tanultunk a próbaegyenlegről.

- A próbamérleg a cégek összes főkönyvi számlájának egy adott időpontban fennálló egyenlegeinek kimutatása.

- A két oldal összege a terhelést jelenti, és a hiteloldalnak egyenlőnek kell lennie, mivel minden tranzakció esetében azonos összegű terhelés és jóváírás lenne.

- Ha a terhelési és a jóváírási oldal összege megegyezik, az azt jelenti, hogy a főkönyvi könyvelés minden egyes tranzakcióra vonatkozóan helyesen történt.

- Ha a két oldalsó oszlop összege nem egyezik, az azt jelenti, hogy a főkönyvi könyvelés valamelyik adott számlára vonatkozóan hibás, és a különbözetet egy függő számlára kell könyvelni, amelyet a vezetőséggel és az érintett csapattal folytatott megbeszélést követően korrigálnak.

Előre ajánlott cikkek

Ez egy útmutató volt a próbamérleg példákhoz. Itt megvitatunk néhány valós példát a próbaegyenleg megértéséhez, és megtanuljuk, hogyan kell elkészíteni a próbaegyenleg kimutatását a tranzakcióknak megfelelően. A következő cikkekből többet megtudhat a könyvelésről –

- Zárást követő próbaegyenleg formátum

- Módosított próbaegyenleg

- Próbamérleg vs. mérleg

- Mérleg egyeztetés meghatározása

.