試算表サンプル

試算表とは、企業の異なる総勘定元帳の期末残高を確認できる会計報告です。例えば、ある期間の光熱費には1000ドル、3000ドル、2500ドル、1500ドルの4種類の請求書の支払いが含まれているため、試算表の一つの光熱費勘定にはすべての費用の合計8000ドルという金額が示されることになります。

試算表の例

このセクションでは、試算表を理解するための実例にいくつか触れていきます。 試算表は、あらゆる勘定科目の複式簿記の正しさをチェックするために作成される最初の計算書であることはご存知のとおりですので、あらゆる企業の計算書を正しく作成するためには、試算表を理解することが重要です。 試算表は、あらゆる企業のあらゆる勘定について作成されますが、ここでは、試算表の働きを理解するために、いくつかの重要な問題を取り上げ、その解答を試みます。

それは試算表を説明するために、それぞれとすべてのアカウントを説明することはできませんが、我々はすべてのfirm.8002>

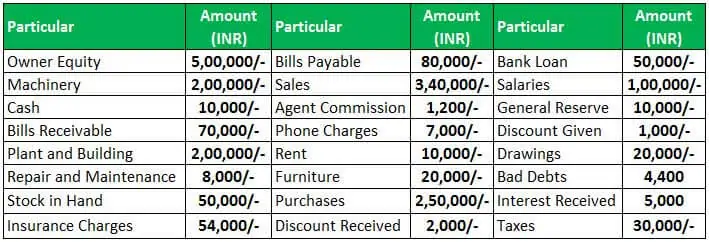

Trial Balance – 例1

試算表の定義に従って、それは任意の会社のステートメントのアカウントの準備における最初のステップです。 それは基本的に最終的なaccounts.

の準備を支援するために会計期間の年の終わりに用意されていますNSBHandicraftの最初の例を見てみましょう。 2019年3月31日の会社について、下表に示す取引に従って試算表を作成します

取引は上記のとおりですので、今度はNSBHandicraftについて2019年3月31日現在の試算表を作成することとします。

2019年3月31日現在のNSBHandicraftについて作成した試算表のとおり、借方の合計が貸方の合計と同じになっていることが分かります。 あとは、試算表を利用して、損益計算書や貸借対照表などの他の財務諸表の作成に進みます。

4.簿記講座

Trial balance is the first step for preparing financial statements of any firms.これは、試算表を作成する最初のステップです。 借方と貸方の合計が一致しない場合、再度仕訳を確認し、何が間違って計上されたのか取引で見つけなければならないとします。

Trial Balance – Example #2

試算表は会計処理の終了と企業の最終会計を作成する際の最初のステップである。 複式簿記では、各借方残高には同量の貸方残高が存在することになる。 もし、すべての借方残高と貸方残高に差があれば、会計取引の計上に誤りがあることになります。

試算表の作成方法を理解するために、もう一つの例を考えてみましょう。 以下は、Jyoti Enterprisesの帳簿から、2019年3月31日時点の残高を示したものです。

さて、上記の残高の通り、Jyoti Enterprisesの2019年3月31日時点の試算表を作成します。

Jyoti Enterprisesについて作成した試算表のとおり、両者が一致していることから、会計年度中の元帳記入に間違いがないことが分かります。 試算表は、借方と貸方の残高を1つの計算書にまとめたもので、ここから会社の他の財務諸表の作成を始めます。

Trial Balance – Example #3

上記の二つの例から、我々は試算表の借方と貸方の残高が同じであり、会計記入の間違いがないことを示しました。 会計担当者が特定の取引について認識していないために、会計担当者がその取引を仮勘定に計上し、その取引の関係者と協議して清算し、試算表の期末残高と一致させようとすることがあります。

同じように、Go Green Pvt.の試算表を作成します。

試算表は、

試算表とは会計ではなく、ある日のすべての元帳残高の表であり、その日のすべての残高が記載されています。 試算表には借方と貸方の欄があり、借方残高のある勘定は借方に、貸方残高のある勘定は貸方に、実際の残高の金額を計上します。

- 試算表とは、ある特定の日における企業のすべての元帳の残高を記載したものです。

- どんな取引でも同じ金額の借方と貸方があるので、両者の合計が借方、貸方とも等しくなるようにします。

- 借方と貸方の合計が等しければ、一つ一つの取引について元帳への転記が正しく行われたことになります。

- 両者の合計が一致しない場合は、特定の勘定科目の元帳転記に誤りがあることを意味し、その差額は仮勘定に計上され、経営者や関係チームと協議して修正されます。

おすすめ記事

ここまで、試算表の例についてご案内してきました。 ここでは、試算表を理解し、取引ごとに試算表の作成方法を学ぶために、実際の例のいくつかを説明します。 会計については、以下の記事から学ぶことができます –

- 決算後の試算表のフォーマット

- 調整後残高

- 試算表と貸借対照表

- 貸借対照表の調整定義