Bilans próbny Przykłady

Bilans próbny jest raportem księgowym, w którym dostępne są salda końcowe różnych ksiąg głównych firmy; Na przykład, wydatki na media w danym okresie obejmują płatności czterech różnych rachunków wynoszących $ 1,000, $ 3,000, $ 2,500 i $ 1,500, więc w bilansie próbnym pojedyncze konto wydatków na media będzie pokazane z sumą wszystkich wydatków wynoszącą $ 8,000.

Przykłady bilansu próbnego

W tej sekcji, dotkniemy niektóre z rzeczywistych przykładów, aby zrozumieć bilans próbny. Jak wiemy, bilans próbny jest pierwszym zestawieniem, które należy przygotować, aby sprawdzić poprawność podwójnego zapisu na dowolnych kontach, dlatego ważne jest, aby zrozumieć bilans próbny, aby dokonać poprawnych zapisów na kontach zestawienia dowolnej firmy. Bilans próbny będzie przygotowywany dla każdego konta w każdej firmie, ale weźmiemy kilka ważnych problemów i postaramy się je rozwiązać, aby zrozumieć działanie bilansu próbnego.

Nie jest możliwe, aby wyjaśnić każdy rachunek do wyjaśnienia bilansu próbnego, ale postaramy się dotknąć tych przykładów, które są ważne i kluczowe w rachunkowości dla każdej firmy.

Bilans próbny – Przykład #1

Jak na definicji bilansu próbnego, jest to pierwszy krok w przygotowaniu rachunków oświadczenia każdej firmy. Jest on zasadniczo przygotowany na koniec roku okresu rozliczeniowego, aby pomóc w przygotowaniu ostatecznych rachunków.

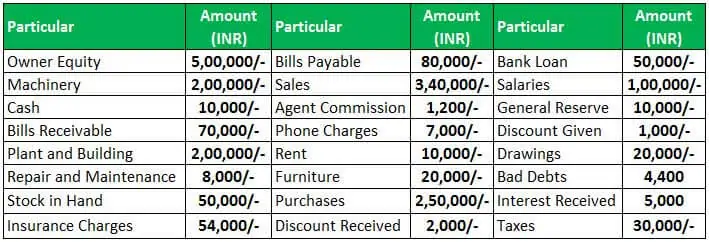

Przyjmijmy pierwszy przykład NSBHandicraft. Przygotujemy bilans próbny zgodnie z transakcjami przedstawionymi w poniższej tabeli dla firmy na dzień 31 marca 2019 roku

Zgodnie z transakcjami przedstawionymi powyżej, teraz przygotujemy bilans próbny dla NSBHandicraft na dzień 31 marca 2019 roku.

Zgodnie z bilansem próbnym przygotowanym dla NSBHandicraft na dzień 31 marca 2019 roku, widzimy, że suma strony debetowej jest taka sama jak suma strony kredytowej w bilansie próbnym. Teraz przystępujemy do sporządzania innych sprawozdań finansowych, takich jak Rachunek Zysków i Strat, Bilans, itp. za pomocą bilansu próbnego.

4.5 (241 ocen) 1 Online Courses | 3+ Hours | Verifiable Certificate of Completion | Lifetime Access

Bilans próbny jest pierwszym krokiem do przygotowania sprawozdania finansowego każdej firmy. Załóżmy, że jeśli suma po stronie debetowej i kredytowej nie jest zgodna, to musimy ponownie sprawdzić zapisy w dzienniku i znaleźć transakcję, która została błędnie zaksięgowana.

Bilans próbny – przykład #2

Bilans próbny jest zakończeniem procesu księgowania i pierwszym krokiem w przygotowaniu ostatecznego sprawozdania finansowego firmy. W systemie księgowości podwójnego zapisu, każde saldo debetowe będzie miało taką samą ilość salda kredytowego. Jeśli istnieje różnica między wszystkimi saldami debetowymi i saldami kredytowymi, wystąpiłyby błędy w księgowaniu transakcji księgowych.

Rozważmy jeszcze jeden przykład, aby zrozumieć metodę sporządzania bilansu próbnego. Poniżej znajdują się salda z ksiąg przedsiębiorstwa Jyoti Enterprises na dzień 31 marca 2019 roku.

Teraz przygotujemy bilans próbny dla Jyoti Enterprises na dzień 31 marca 2019 r. zgodnie z saldem przedstawionym powyżej,

Jak wynika z bilansu próbnego sporządzonego dla Jyoti Enterprises, widzimy, że obie strony bilansu próbnego są takie same, co wskazuje na brak błędów w księgowaniu w ciągu roku obrotowego. Bilans próbny pokazuje wszystkie salda debetowe i kredytowe w jednym zestawieniu, a stąd zaczniemy przygotowywać inne sprawozdania finansowe firmy.

Bilans próbny – Przykład #3

Z powyższych dwóch przykładów, widzieliśmy, że zarówno salda debetowe jak i kredytowe są takie same w bilansie próbnym, co wskazuje, że nie ma błędu w księgowaniu zapisów księgowych. Czasami z powodu niewiedzy księgowego o jakiejś konkretnej transakcji, księgowy umieszcza tę transakcję na koncie przejściowym, które jest rozliczane po rozmowie z osobą zainteresowaną daną transakcją, a księgowy stara się dopasować saldo końcowe w zestawieniu obrotów i sald.

W ten sam sposób, przygotujemy bilans próbny dla Go Green Pvt. Ltd zgodnie z bilansem jest pokazany poniżej z ksiąg rachunkowych,

Bilans próbny będzie,

Bilans próbny nie jest kontem, ale jest to harmonogram wszystkich sald wszystkich kont księgi głównej na dany dzień. Bilans próbny będzie miał kolumny debetowe i kredytowe, konto, które ma saldo debetowe będzie zapisane po stronie debetowej, a konto, które ma saldo kredytowe, będzie zapisane po stronie kolumny kredytowej z rzeczywistą kwotą salda.

Wniosek

Więc, czego nauczyliśmy się o bilansie próbnym z powyższych przykładów.

- Bilans próbny to zestawienie sald wszystkich kont księgi głównej każdej firmy w określonym dniu.

- Całość obu stron oznacza debet, a strona kredytowa powinna być równa, ponieważ dla każdej transakcji, będzie debet i kredyt na tę samą kwotę.

- Jeśli suma strony debetowej i kredytowej jest równa, oznacza to, że księgowanie księgi dla każdej transakcji zostało wykonane prawidłowo.

- Jeśli sumy obu kolumn bocznych nie są zgodne, oznacza to, że jest jakiś błąd w księgowaniu księgowym dla każdego konkretnego konta, a różnica zostanie zaksięgowana na koncie przejściowym i zostanie skorygowana po dyskusji z kierownictwem i zainteresowanym zespołem.

Zalecane artykuły

To był przewodnik po przykładach Bilansu Próbnego. Tutaj omawiamy niektóre z rzeczywistych przykładów, aby zrozumieć bilans próbny i dowiedzieć się, jak przygotować sprawozdanie z bilansu próbnego, jak na transakcje. Możesz dowiedzieć się więcej o rachunkowości z następujących artykułów –

- Format Bilansu Próbnego po Zamknięciu

- Skorygowany Bilans Próbny

- Bilans Próbny vs Bilans

- Definicja Uzgodnienia Bilansu

.