Demonstrações Financeiras Pro Forma

O que são Demonstrações Financeiras Pro Forma?

Demonstrações Financeiras Pro Forma referem-se ao relato das demonstrações financeiras atuais ou projetadas das empresas com base em certas premissas e eventos hipotéticos que podem ter ocorrido ou ser prováveis de ocorrer no futuro. A administração da empresa pode incluir ou excluir itens de linha que eles consideram que podem não medir com exatidão suas estimativas.

Tipos de Demonstrações Financeiras Pro forma

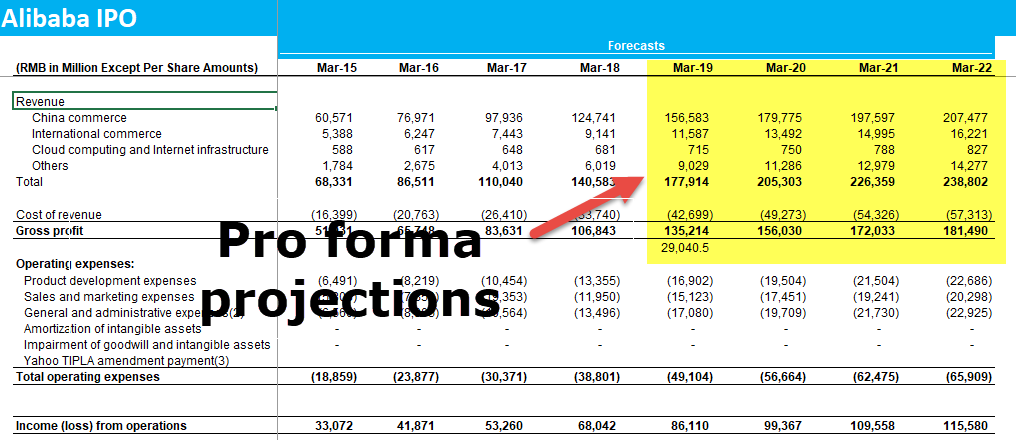

#1 – Projeções

Projeções pro forma projetam as demonstrações financeiras da empresa e o potencial de lucros com base nos resultados do ano até a data e poucas premissas. Essas demonstrações são então apresentadas à administração da Companhia e aos investidores e credores.

Como analista financeiro, espera-se que você crie essas projeções de demonstrações financeiras pro forma das empresas. Por exemplo

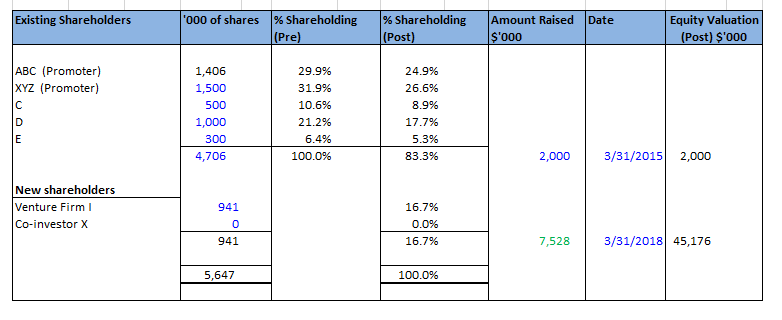

#2 – Fundos

Projeção pro forma do desempenho da Companhia pode ser usada para mostrar aos potenciais investidores caso a Companhia esteja procurando novos fundos. A Companhia pode ou não preparar diferentes tipos de demonstrações financeiras pro forma com base nas necessidades de financiamento e tipo de investidores e canais de financiamento utilizados.

> >

>

>Aprenda mais – Curso de Modelagem em Private Equity

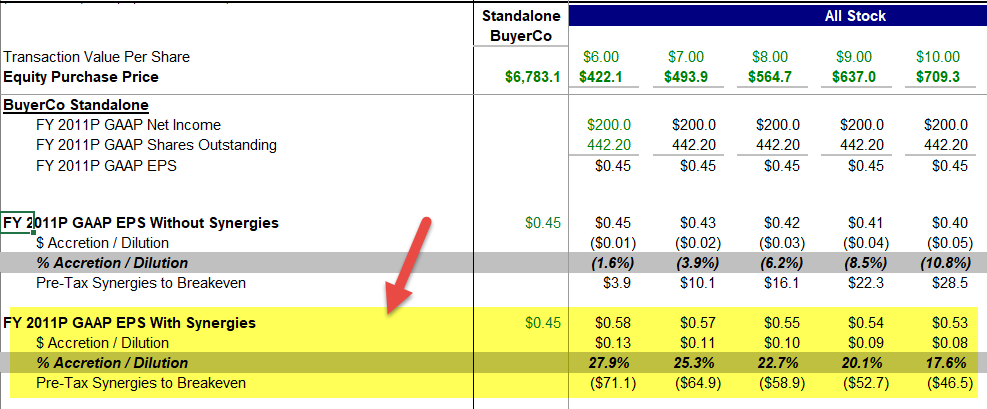

#3 – M&A Análise

A Companhia pode criar demonstrações pro forma considerando uma aquisição/fusão de outro negócio/empresa. A Empresa criará demonstrações financeiras dos últimos 2-3 anos, considerando a aquisição e analisando o seu impacto. Esta abordagem é útil para estimar o impacto de uma aquisição sobre as finanças da Companhia.

4.9 (1.067 classificações) 250+ Cursos | 40+ Projectos | 1000+ Horas | Acesso a Tempo Inteiro | Certificado de Conclusão

>

>

Aprenda mais – M&Um Curso de Modelagem

A Empresa pode fazer suposições como os custos líquidos de aquisição do negócio, positivos das sinergias e ganhos de propriedade intelectual, e estimar o impacto total sobre as demonstrações financeiras. Este método também pode ser usado por um período de tempo mais curto, como um ano dando detalhes sobre o desempenho da Companhia em caso de aquisição.

A referida análise pro forma e declarações ajudam os investidores e acionistas da Companhia a entender melhor a estratégia de gestão na execução do negócio.

#4 – Análise de Risco

As declarações pro forma podem ser usadas na análise de risco. Estas demonstrações realizam análises sobre as finanças da Companhia considerando o melhor caso e o pior cenário possível, de modo que os gestores financeiros tenham uma melhor perspectiva de como várias decisões podem impactar a saúde financeira da Companhia.

Demonstrações Financeiras Pro Forma vs. GAAP?

Se uma empresa tivesse um custo único, ela poderia não relatar tal custo nas demonstrações financeiras pro forma considerando que é um custo único e, se incluído, não mostra o desempenho operacional da empresa. Entretanto, sob o GAAP, ela terá que relatar o custo único e, portanto, impactar negativamente o lucro líquido da Companhia.

As demonstrações financeiras pro forma podem ser um bom indicador para a Companhia mostrar aos investidores as perspectivas de lucro típicas, mas a remoção do custo único faz a Companhia parecer lucrativa quando talvez esteja perdendo dinheiro.

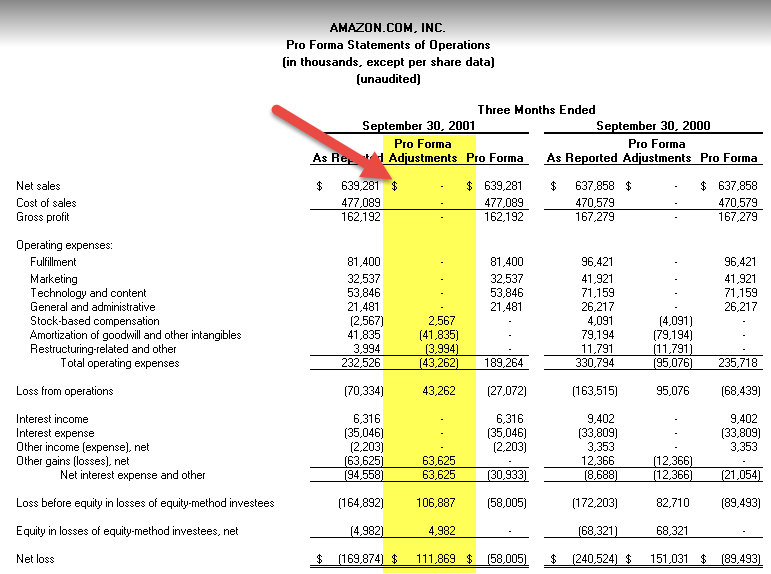

Uma demonstração de operações Pro forma é mostrada abaixo:

>

source: Amazon SEC Filings

Issues com o uso de Demonstrações Financeiras Pro Forma

Muitas Empresas tendem a manipular essas demonstrações financeiras, incluindo ou excluindo vários itens. Vejamos alguns exemplos:

- As empresas geralmente não incluem depreciação, amortização, custos de reestruturação ou custos de fusão, custos únicos, opções de compra de ações de funcionários e pagamentos de ações, etc. A Empresa sente que a depreciação e amortização não são despesas reais, pois não há saída de caixa para essas partidas individuais. Entretanto, sob as demonstrações financeiras GAAP, a amortização e depreciação são consideradas como despesas porque há uma perda no valor dos ativos.

- As despesas únicas também são excluídas do pro forma porque não são uma parte regular das operações e, portanto, são irrelevantes para o desempenho da Companhia. Entretanto, tal despesa é incluída no GAAP, pois a Companhia gastou o valor e diminuiu seu lucro líquido.

- Algumas Companhias excluem seus estoques não vendidos do balanço pro forma. Isto parece contra-intuitivo de porque uma Empresa o faria? Ter um estoque não vendido em excesso no balanço mostra uma má gestão da Empresa. Ou a Companhia não é capaz de manter o fornecimento da demanda ou não é capaz de vender seus estoques entre os consumidores.

Conclusão

Demonstrações financeiras pro forma são muito informativas para os investidores, pois mostram as várias suposições e projeções para as finanças da Companhia. Entretanto, tais demonstrações podem variar substancialmente de eventos reais e podem ser imprecisas. Embora, o uso dessas premissas não seja fraudulento de forma alguma, uma vez que os ganhos pro forma não são regulamentados. Os investidores devem ser cuidadosos ao usar declarações pro forma e devem confiar nos números e demonstrações financeiras GAAP para analisar o desempenho da Companhia. Os analistas e investidores devem investigar a fundo e devem tentar encontrar as razões da variação entre as demonstrações financeiras pro forma e GAAP.

Artigos recomendados

Esta tem sido uma guia para o que são Demonstrações Financeiras Pro forma. Aqui discutimos os 4 principais tipos junto com exemplos práticos e também questões cruciais com o uso de tais demonstrações. Você pode aprender mais sobre Demonstrações Financeiras com os seguintes artigos –

- >

- Demonstração de Resultados Pro Forma

- Demonstração de Fluxo de Caixa Pro Forma

- Amalgamação vs Fusão

- O que é Modelagem Financeira?

>

>