O seguro de vida com prestações vitalícias vale a pena?

Você já ouviu falar do termo prestações vitalícias? Você sabe como eles funcionam? E o mais importante, vale realmente a pena comprar um seguro de vida com benefícios de vida?

Estas são todas perguntas válidas e excelentes. Neste guia, abordaremos o tema e delinearemos o que são benefícios de vida, como você pode usá-los, qual é o seu custo, ou basicamente tudo o que há para saber sobre eles.

Todos nós sabemos geralmente como funciona o seguro de vida: Você paga os seus prémios todos os meses e quando falece, a apólice paga ao seu beneficiário. Parece mais um seguro de morte do que um seguro de vida. Portanto, é difícil para muitos ver valor no seguro de vida, já que nunca veriam os benefícios da sua própria apólice.

A indústria de seguros de vida está lentamente evoluindo tentando se ajustar às necessidades do consumidor de hoje. Dito isto, mais empresas estão oferecendo apólices de seguro de vida sem exame médico, aplicações rápidas e auto-completas e apólices com benefícios vivos.

O que iremos cobrir:

- Então, quais são os benefícios da vida no seguro de vida?

- A crescente necessidade de benefícios de vida

- Quais são exactamente os benefícios de vida e quando os pode utilizar

- Como funcionam os benefícios de vida no seguro de vida (exemplo)

- Quanto custa o seguro de vida com benefícios de vida?

Então, quais são os benefícios da vida no seguro de vida?

Simplificando, o seguro de vida é a opção para o segurado usar a sua apólice de seguro de vida enquanto ainda vivo. O segurado não tem que morrer para usar a apólice. Isto poderia acontecer em 2 cenários:

* Adquira uma apólice que acumule valor monetário.

* Adquira um seguro de vida com benefícios vivos. Nós respondemos 21 FAQs sobre benefícios de vida.

Em primeira instância,

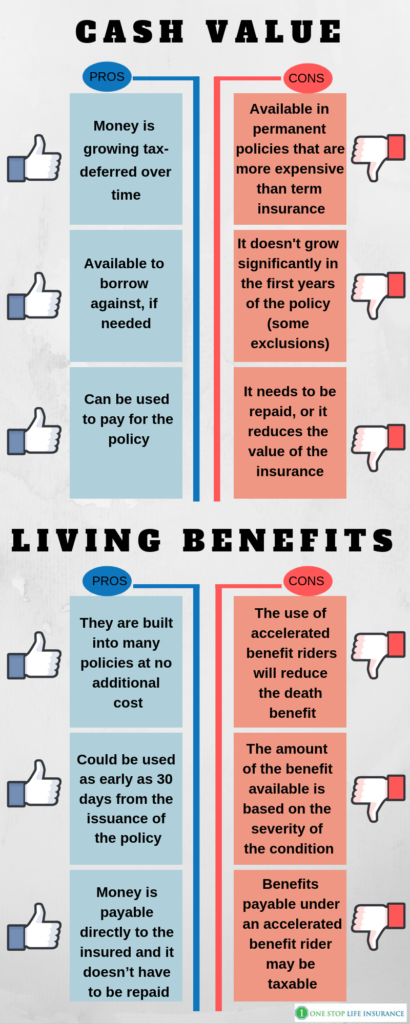

Ao adquirir um valor de caixa da apólice, o segurado/proprietário da apólice poderia usar os fundos para ajudar a complementar sua renda de aposentadoria, ou para ajudar com outros objetivos financeiros. Tipicamente, apólices permanentes, tais como seguro de vida completo e apólices de vida universais constroem valor monetário. Abaixo estão os prós e contras da opção:

Prós:

- O dinheiro está crescendo com o passar do tempo

- Disponível para emprestar contra, se necessário

- Pode ser usado para pagar a apólice

Cons:

- Disponível apenas em apólices permanentes que são mais caras quando comparadas ao seguro a prazo

- Não cresce significativamente nos primeiros anos da apólice (aplicam-se algumas exclusões)

- Necessita de ser reembolsado, ou reduz o valor do seguro

Na segunda instância,

Não poderia haver valor em dinheiro envolvido. Os benefícios de vida estão disponíveis em apólices de seguro de vida a prazo e permanente. Eles são utilizados em uma forma de benefício acelerado de cavaleiros, ajudando com o custo de condições críticas, doenças crônicas e terminais de longo prazo.

Pros:

- São integrados em muitas apólices sem custo adicional

- Em alguns casos, estão disponíveis para uso a partir de 30 dias da emissão da apólice

- Disponível também em apólices a prazo

- O dinheiro é pagável diretamente ao segurado e não precisa ser reembolsado

Cons:

- O uso de cavaleiros de benefício acelerado irá reduzir o benefício por morte

- O valor do benefício disponível é baseado na gravidade da condição

- Benefícios pagáveis sob um ciclista de benefício acelerado podem ser tributáveis.

Neste guia, nós voltaríamos nossa atenção apenas para o seguro de vida com benefícios vivos como cavaleiros acelerados (o segundo cenário de usar seu seguro de vida enquanto ainda vivo).

A necessidade crescente de benefícios vivos

As empresas estão entendendo que as pessoas estão vivendo mais tempo. Cada vez mais pessoas estão a sobreviver a condições críticas, tais como ataque cardíaco, AVC, cancro invasivo e etc. As companhias de seguros de vida estão vendo a necessidade de abordar esta tendência e fornecer produtos de melhor valor aos seus segurados.

Você sabia que há quase 800.000 ataques cardíacos nos EUA por ano? Isto é cerca de 1 ataque cardíaco a cada 40 segundos!

Os números são mais do que alarmantes. Mais de 800.000 vidas são afetadas a cada ano só por causa desta condição. 1 em cada 4 mortes nos EUA é devido a uma forma de doença cardíaca.

Só o pensamento é suficiente para dar arrepios.

Felizmente, nem todo ataque cardíaco ou condição cardíaca é uma sentença de morte. Com avanços médicos, as pessoas são capazes de sobreviver e seguir em frente com as suas vidas. Entretanto, o que acontece se você sobreviver a um infarto do miocárdio?

Se você tiver sorte, o seu seguro de saúde cobrirá o custo do tratamento, procedimento, internação hospitalar, medicamentos e etc. No entanto, ele não cobriria nenhuma mudança na sua qualidade de vida.

O que queremos dizer com isso?

Ainda haveria contas, hipotecas, cuidados infantis, salários perdidos que precisariam ser resolvidos. E se você não for mais capaz de voltar ao trabalho, sua situação financeira pode mudar drasticamente. Você poderia não ser capaz de manter o padrão de vida de sua família se você fosse financeiramente afetado por uma doença grave.

Na verdade, metade das falências declaradas ocorrem devido a razões médicas. As despesas médicas são a principal causa de falências nos EUA. Representa, perda de emprego, divórcio e desastre combinados.

Você também sabe que pode usar o pagamento para mantê-lo fora da cadeia?

Sair de uma emergência médica não pode necessariamente resultar em bancarrota. Muitas famílias são forçadas a sair de suas casas ou esgotar suas contas de poupança.

Aqui é onde ter um seguro de vida com benefícios de vida pode vir a ser útil. Poderia proporcionar a paz de espírito que você será capaz de superar alguns desafios de saúde financeiramente.

Bonus tip,

Sabia que você assegura uma apólice com benefícios de vida sem exame médico?

Que benefícios de vida e quando você pode usá-los?

Os benefícios de vida estão na forma de vários cavaleiros diferentes. Algumas empresas têm-nos incorporados nos seus produtos, enquanto outras deixam-no adicionar por um custo adicional. Benefícios de vida são os cavaleiros de benefício de morte acelerado.

Permitem que o segurado apresente uma reclamação e tenha acesso a uma parte do benefício por morte, enquanto ainda vivo, quando ocorre um determinado evento médico. O segurado pode receber dinheiro que poderia usar para pagar contas médicas, buscar tratamento alternativo ou até mesmo levar a família em uma última férias.

Benefícios de vida, seus termos, períodos de espera variam entre os diferentes portadores, porém geralmente se enquadram em três categorias.

Crônico

Crítico

Doença terminal

Below descrevemos em que circunstâncias se aplicariam as diferentes opções:

Crônico – Para que o segurado possa se qualificar para usar o corredor da morte acelerada, ele ou ela precisa ser diagnosticado, nos últimos 12 meses, por um profissional de saúde com doença ou condição que afete permanentemente sua vida. Você pode se qualificar para acelerar sua apólice se não for capaz de realizar 2 das 6 Atividades da Vida Diária (ADLs).

ADLs: tomar banho, vestir-se, ir ao banheiro, transferir, continência, comer.

Você também pode se qualificar se precisar da supervisão substancial de outra pessoa para protegê-lo de ameaças à sua saúde e segurança devido a grave deficiência cognitiva.

Doença Crítica – portadores diferentes têm diferentes gatilhos de qualificação. Algumas dessas doenças ou condições são:

- Ataque cardíaco grave

- AVC

- Câncer invasivo

- Transplante de órgãos graves

- Insuficiência renal em fase terminal

- Coma e etc.

Tipicamente, você precisa ter a apólice em vigor por pelo menos 30 dias antes de se tornar elegível para acelerar o seu benefício. Além disso, é importante ressaltar que a maioria dos portadores pagariam o benefício em uma quantia única, ao invés de parcelas mensais.

Doenças terminais – você seria capaz de acelerar os benefícios da sua apólice de seguro de vida sob este ciclista se você tivesse sido avisado por um médico que sua doença ou condição física é provável que resulte em morte dentro de 24 meses.

Por favor note que algumas empresas exigiriam uma expectativa de vida de 12 meses ou menos.

Como funcionam os benefícios do seguro de vida:

Dedicamos um post separado sobre como apresentar uma reclamação e acelerar os seus benefícios do seguro de vida. Em poucas palavras, se você sofreu uma doença qualificada em condição física, você precisa apresentar um pedido de reembolso para acelerar seu benefício por morte.

A empresa lhe fornecerá um formulário de reembolso que você precisa preencher, assinar o formulário HIPPA e autorizar seu profissional de cuidados pessoais a liberar seus registros médicos. Assim que a empresa receber o pacote completo de formulários de volta, eles irão revisá-lo e fazer-lhe uma oferta. Nessa altura, pode decidir se deseja ou não finalizar a aceleração dos benefícios. É realmente difícil prever o resultado de um pedido. Isto deve-se ao vasto número de variáveis que estão envolvidas. O maior fator que as companhias de seguros de vida estão considerando ao rever os sinistros contra os benefícios de vida é a expectativa de vida.

Aqui está um exemplo:

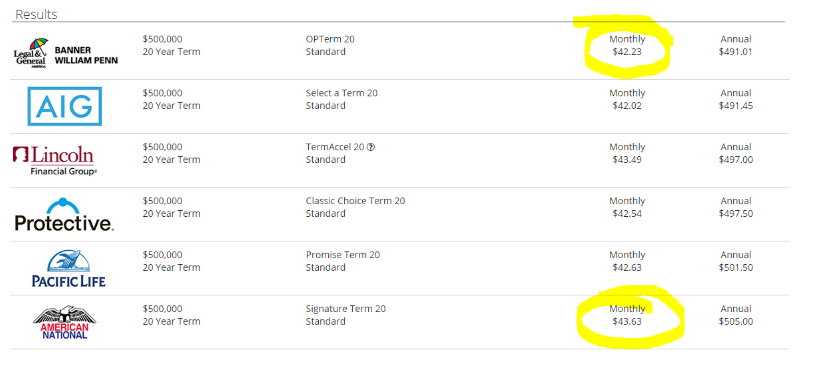

Jason, o proprietário da apólice é um homem de 35 anos de idade. Ele compra um seguro de vida de $500.000 com benefícios de vida para proteger a sua esposa e 3 filhos. A taxa mensal de Jason é de $43,63 por mês para uma apólice de 20 anos de duração. Jason não fuma e se qualifica para uma classificação padrão.

Dez anos após a emissão da apólice, Jason tem 45 anos de idade e sofre um ataque cardíaco grave. Ele decide apresentar uma reclamação para acelerar $250.000 sob a doença crônica do cavaleiro. Isto significa que ele receberá uma parte dos benefícios do seu seguro de vida agora, em vez de na sua morte. Quando Jason apresentar uma reclamação, o portador determinará o benefício com base na gravidade de sua doença crítica e no quanto ela afeta sua expectativa de vida. Com base em sua situação pessoal, o portador lhe oferece $125.000 em dinheiro como um benefício de aceleração e ele aceita.

Jason receberia $125.000 em dinheiro agora e seu seguro de vida permaneceria em vigor com $250.000 de benefício por morte.

Jason foi capaz de usar o dinheiro para se recuperar de sua condição e tirar algum tempo de folga do trabalho, tendo a mente tranquila de que sua família está financeiramente cuidada.

Quanto custa um seguro de vida com benefícios de vida?

Muitos clientes com quem trabalhamos ficam surpreendidos ao saber que a apólice de seguro de vida que inclui benefícios de vida é mais ou menos o mesmo preço que um sem.

Dedicamos um post separado sobre como as empresas determinam as taxas do seguro de vida. Você poderia rever todos os fatores que entram em jogo.

Lembrar o Jason do exemplo acima? A sua apólice de seguro de vida custa $43,63 por mês. Uma opção para um período de 20 anos de $500.000 com uma taxa padrão para ele custaria $42,23. Isto custa mais $1,40 por mês para ter benefícios de vida incluídos!!

Vejam só a imagem abaixo:

Em conclusão,

Acreditamos fortemente que o seguro de vida com benefícios de vida vale a pena. Obviamente, nunca há uma solução que sirva a todos. No entanto, encorajamo-lo vivamente a considerar ter benefícios de vida incorporados na sua apólice de seguro de vida. Pode ser a peça que falta no seu puzzle financeiro.

Se você não tem certeza se você poderia se qualificar para uma apólice com benefícios de vida ou se você tem alguma pergunta adicional, por favor sinta-se à vontade para nos contatar. Você pode fazer isso preenchendo o formulário de orçamento na página, envie-nos uma mensagem ou simplesmente ligue para nós.

Obrigado!