Ar trebui să-mi anulez polița de asigurare de viață integrală?

Dacă aveți o poliță de asigurare de viață integrală veche – cum ar fi una pe care o plătiți de peste 20 de ani – s-ar putea să începeți să vă întrebați ce ar trebui să faceți cu ea în viitor.

În general, aveți câteva opțiuni:

- Continuați să plătiți polița pentru a vă asigura că aceasta rămâne activă (și va plăti un beneficiu în caz de deces)

- Reduceți plata acesteia, ceea ce înseamnă că nu mai plătiți prime, dar păstrați polița

- Anulați polița astfel încât să nu mai trebuiască să plătiți prima și să luați banii în numerar.

- Peștergeți polița cu valoarea în numerar.

- Vindeți asigurarea de viață pentru bani

În timp ce aveți dreptul de a lua oricare dintre decizii, există argumente pro și contra pentru toate opțiunile dumneavoastră. Acesta este motivul pentru care este imperativ să vă înțelegeți situația, opțiunile și cum să mergeți mai bine mai departe.

Dacă doriți să vă reduceți polița și nu să o anulați, dacă da, ar trebui să citiți articolul nostru: Reduceți-vă polița de viață integrală

Ar trebui să o anulați?

Există un singur beneficiu al unei anulări „directe”: nu mai sunteți responsabil pentru efectuarea plății primei de asigurare.

Dacă nu sunteți în măsură să efectuați această plată din orice motiv, poate pentru că nu aveți suficienți bani la pensie, ar putea fi ceva de luat în considerare.

Cu toate acestea, nu doriți să vă grăbiți înainte de a vă uita la celelalte opțiuni.

De exemplu, aveți posibilitatea de a împrumuta primele și de a păstra polița. Împreună cu aceasta, puteți lua valoarea de numerar și să păstrați o parte din beneficiul de deces. Avantajul aici este ușor de văzut: nu veți pierde întregul beneficiu în caz de deces.

În funcție de tipul de poliță, este posibil să puteți opta pentru un aranjament în care să primiți o plată lunară, menținându-vă în același timp acoperirea.

Considerați-vă investiția de până acum

La suprafață, ar putea avea sens să vă anulați polița de asigurare de viață integrală ca mijloc de a economisi la prima anuală. Acest lucru este cu atât mai mult în cazul în care aveți o primă ridicată. Acest lucru este adesea valabil dacă ați cumpărat-o mai târziu în viață sau dacă ați avut o afecțiune preexistentă.

Trebuie să luați în considerare investiția dvs. până în prezent înainte de a vă lăsa polița să se anuleze.

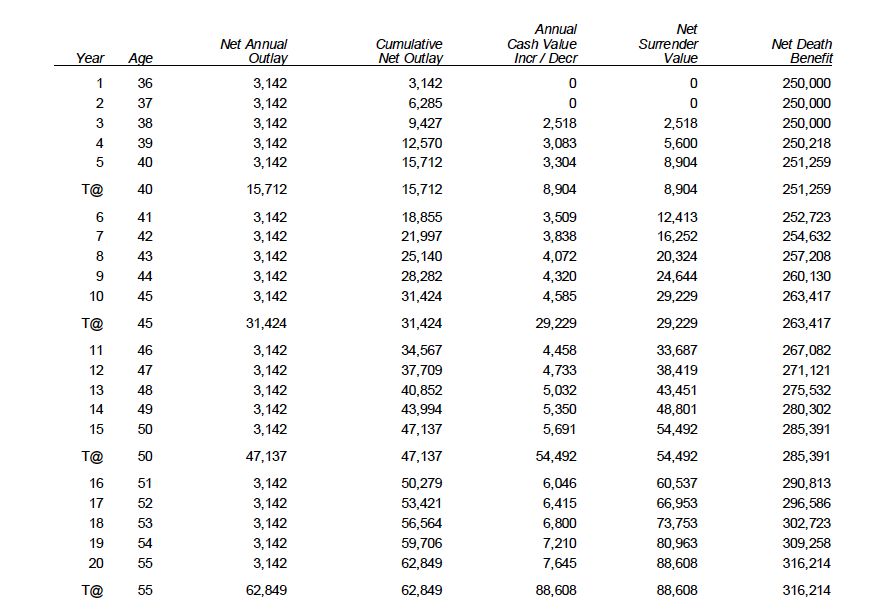

Exemplu: O persoană de 35 de ani ar plăti peste 3.100 de dolari pentru o poliță de 250.000 de dolari.

Ar trebui să anulați asigurarea de viață integrală

Opțiunea 1: Anularea asigurării de viață integrală

Anularea asigurării de viață integrală, este cu siguranță o opțiune. Cu toate acestea, probabil că nu este cea mai bună alegere pe termen lung.

Dacă decideți să anulați polița după 20 de ani, atunci ați putea primi înapoi peste 88.000 de dolari, însă ați pierde peste 300.000 de dolari din ajutorul de deces.

Cu cât mai repede vă anulați asigurarea de viață integrală, cu atât mai proastă va fi investiția. Dacă vedeți exemplul anterior, atunci puteți observa că în primii doi ani nu există valoare în numerar. Așadar, nu ați primi nimic înapoi.

Opțiunea 2: Împrumutați polița

Puteți lua împrumuturi din poliță în orice moment. În plus, primele poliței pot fi împrumutate din valoarea în numerar acumulată efectiv.

În exemplul nostru anterior, acest client ar putea menține beneficiul de deces la nesfârșit fără a plăti prime, dacă lasă doar ca prima să fie luată din valoarea în numerar.

Opțiunea 3: Reducerea plății

Acesta poate fi un termen tehnic, dar îl vom explica în cel mai simplu mod posibil. Atunci când reduceți pay up o poliță, beneficiul de deces se reduce și nu trebuie să mai faceți niciodată prime și vă păstrați beneficiul de deces.

În exemplul nostru anterior, beneficiul de deces ar fi de peste 200.000 de dolari, iar valoarea în numerar de peste 88.000 de dolari, iar polița ar rămâne pentru totdeauna, fără nicio altă primă. De asemenea, valoarea în numerar și beneficiul în caz de deces ar crește pe măsură ce trece timpul.

De asemenea, ar trebui să aflați mai multe despre acoperirea la termen și cea universală.

Opțiunea 4: Plătiți prime mai mici

De fapt, puteți reduce foarte ușor primele unei asigurări pe viață întreagă. Tot ce trebuie să faceți este să vă sunați agentul și să îi spuneți că puteți să vă reduceți primele.

Opțiunea 5: Vindeți-vă asigurarea de viață pentru bani

Există o opțiune puțin cunoscută care vă va permite să vă vindeți asigurarea de viață.

Această opțiune vă poate oferi acces la bani imediat.

Există multe companii care doresc să vă cumpere asigurarea de viață. Vă vindeți asigurarea de viață, ei vă dau bani și nu trebuie să vă faceți griji în legătură cu asigurarea de viață, deoarece acum este a lor.

Companii vă pot oferi o ofertă gratuită, fără obligații.

Dacă vă place prețul la care v-ar cumpăra-o, atunci puteți decide să o vindeți.