Proforma finansiella rapporter

Vad är proforma finansiella rapporter?

Proforma finansiella rapporter hänvisar till rapporteringen av företagets nuvarande eller planerade finansiella rapporter baserat på vissa antaganden och hypotetiska händelser som kan ha inträffat eller sannolikt kommer att inträffa i framtiden. Företagets ledning kan inkludera eller utesluta poster som de anser inte kan mäta dess uppskattningar exakt.

Typer av proformabokslut

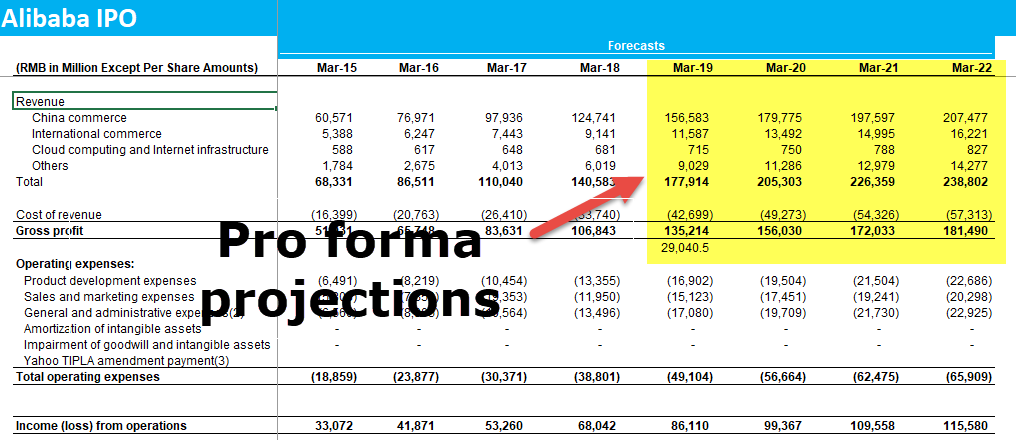

#1 – Prognoser

Helårsproforma projicerar företagets bokslut och vinstpotential baserat på årets hittillsvarande resultat och få antaganden. Dessa redovisningar presenteras sedan för företagets ledning och för investerare och fordringsägare.

Som finansanalytiker förväntas du skapa dessa proformaredovisningsprognoser för företag. Till exempel

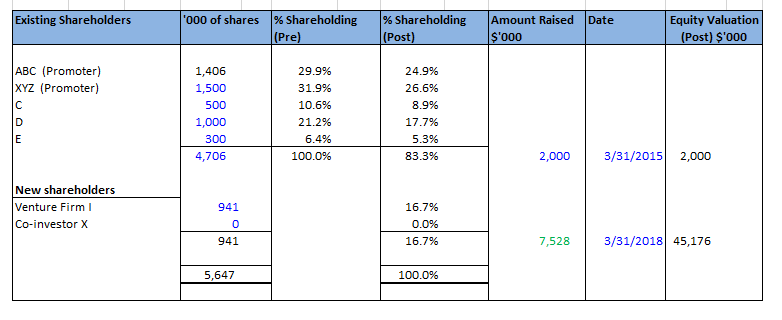

#2 – Finansiering

Proformaprojektion av företagets resultat kan användas för att visa upp för potentiella investerare om företaget söker nya medel. Bolaget kan eller kan inte förbereda olika typer av proformaredovisningar baserat på finansieringsbehov och typ av investerare och finansieringskanaler som används.

Lär dig mer – Kurs i modellering av riskkapital

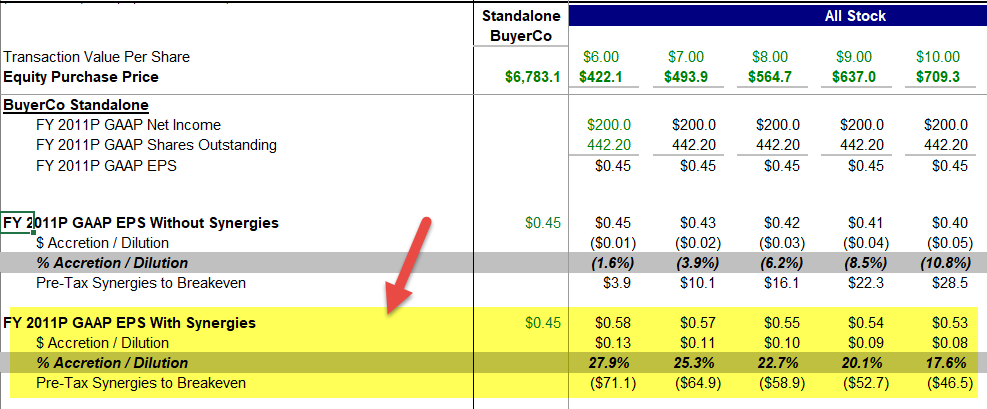

#3 – M&A-analys

Bolaget kan skapa proformaredovisningar med tanke på ett förvärv/fusion av en annan verksamhet/ett annat företag. Företaget kommer att skapa bokslut för de senaste 2-3 åren med beaktande av förvärvet och titta på dess inverkan. Detta tillvägagångssätt är användbart för att uppskatta effekten av ett förvärv på företagets finansiella resultat.

4.9 (1 067 betyg) 250+ kurser | 40+ projekt | 1000+ timmar | Fullständig livstidstillgång | Certificate of Completion

Lär dig mer – M&En kurs i modellering

Företaget kan göra antaganden som till exempel nettokostnaderna för att förvärva företaget, positiva effekter från synergieffekter och vinster i form av immateriella rättigheter, och uppskatta den totala effekten på de finansiella rapporterna. Denna metod kan också användas för en kortare tidsperiod, t.ex. ett år som ger detaljer om företagets resultat om förvärvet görs.

Sådana proforma-analyser och uttalanden hjälper företagets investerare och aktieägare att bättre förstå ledningens strategi när det gäller att driva företaget.

#4 – Riskanalys

Proforma-uttalanden kan användas i riskanalyser. Dessa redogörelser utför en analys av företagets finansiella ställning med hänsyn till det bästa och värsta scenariot, så att de finansiella cheferna får en bättre överblick över hur olika beslut kan påverka företagets finansiella hälsa.

Proformaredovisning kontra GAAP-redovisning?

Om ett företag har en engångskostnad kanske det inte redovisar en sådan kostnad i en proformaredovisning med tanke på att det är en engångskostnad och att den, om den inkluderas, inte visar på företagets operativa resultat. Enligt GAAP kommer det dock att behöva redovisa engångskostnaden och därmed påverka företagets nettoresultat negativt.

Proformaredovisningar kan vara en bra indikator för företaget för att visa investerarna de typiska vinstutsikterna, men att ta bort engångskostnaden får företaget att framstå som lönsamt när det kanske förlorar pengar.

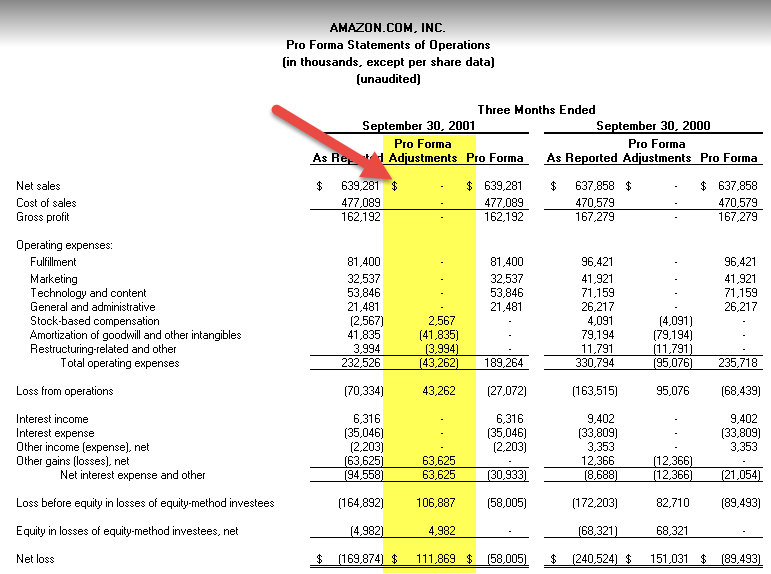

Ett exempel på Pro forma-resultaträkning visas nedan:

källa: Amazon SEC Filings

Problem med att använda proformaredovisningar

Många företag tenderar att manipulera dessa redovisningar genom att inkludera eller utesluta olika poster. Låt oss titta på några exempel:

- Företagen inkluderar i allmänhet inte avskrivningar, amorteringar, omstruktureringskostnader eller fusionskostnader, engångskostnader, personaloptioner och aktieutbetalningar etc. Företaget anser att avskrivningar och amorteringar inte är faktiska kostnader eftersom det inte finns något kassaflöde för dessa poster. Enligt GAAP:s bokslut betraktas dock avskrivningar och nedskrivningar som kostnader eftersom det finns en förlust i tillgångarnas värde.

- Enstaka kostnader utesluts också från proforma eftersom de inte är en regelbunden del av verksamheten och därmed är irrelevanta för bolagets resultat. En sådan kostnad ingår dock i GAAP, eftersom företaget har använt beloppet och minskat sin nettovinst.

- Vissa företag utesluter sina osålda lager från proformabalansräkningen. Detta verkar kontraintuitivt, varför skulle ett företag göra det? Att ha för mycket osålda lager i balansräkningen visar på en dålig förvaltning av företaget. Antingen kan företaget inte upprätthålla efterfrågan-utbud eller så kan det inte sälja sitt lager bland konsumenterna.

Slutsats

Proformabokslut är mycket informativt för investerarna eftersom det visar de olika antagandena och prognoserna för företagets ekonomi. Sådana uttalanden kan dock skilja sig avsevärt från de faktiska händelserna och kan vara felaktiga. Även om användningen av dessa antaganden inte är bedräglig på något sätt eftersom proformaresultatet inte är reglerat. Investerarna bör vara försiktiga när de använder proformaredovisningar och bör förlita sig på GAAP-siffror och bokslut för att analysera företagets resultat. Analytiker och investerare bör gräva djupt och försöka hitta orsakerna till avvikelsen mellan proformaredovisningarna och GAAP-redovisningarna.

Rekommenderade artiklar

Detta har varit en guide till vad proformaredovisningar är. Här diskuterar vi de fyra vanligaste typerna tillsammans med praktiska exempel och även viktiga problem med att använda sådana uttalanden. Du kan lära dig mer om finansiella rapporter från följande artiklar –

- Pro Forma Resultaträkning

- Pro Forma Kassaflödesanalys

- Amalgamation vs Fusion

- Vad är finansiell modellering?