Er livsforsikring med levende ydelser det værd?

Har du nogensinde hørt om begrebet levende ydelser? Ved du, hvordan de fungerer? Og vigtigst af alt, er det virkelig det værd at købe en livsforsikring med levende ydelser?

Det er alle gyldige og fremragende spørgsmål. I denne guide vil vi tage fat på emnet og skitsere, hvad levende ydelser er, hvordan du kan bruge dem, hvad de koster, eller dybest set alt, hvad der er at vide om dem.

Vi ved alle generelt, hvordan livsforsikringer fungerer: Du betaler dine præmier hver måned, og når du dør, udbetaler policen til din begunstigede. Det lyder mere som en dødsforsikring end som en livsforsikring. Derfor er det svært for mange at se værdien i livsforsikringer, da de aldrig ville se fordelene ved deres egen police.

Livsforsikringsbranchen udvikler sig langsomt og forsøger at tilpasse sig til at matche behovene hos nutidens forbruger. Når det er sagt, tilbyder flere selskaber livsforsikringspolitik uden en lægeundersøgelse, hurtige selvudfyldte ansøgninger og politikker med levende ydelser.

Hvad vi vil dække:

- Så, hvad er levende ydelser i livsforsikring?

- Det stigende behov for levende ydelser

- Hvad er levende ydelser helt præcist, og hvornår kan du bruge dem

- Hvordan fungerer levende ydelser i livsforsikringer (eksempel)

- Hvor meget koster en livsforsikring med levende ydelser?

Sådan, hvad er levende ydelser i livsforsikringer?

Simpelt sagt er levende ydelser i livsforsikringer muligheden for, at den forsikrede kan bruge sin livsforsikringspolice, mens han eller hun stadig er i live. Den forsikrede behøver ikke at dø for at bruge policen. Dette kan ske i 2 scenarier:

* Køb en police, der opbygger kontantværdi.

* Køb en livsforsikring med levende fordele. Vi har besvaret 21 ofte stillede spørgsmål om levende ydelser.

I første tilfælde kan

Ved køb af en police, der opbygger kontantværdi, kan forsikringstageren/ ejeren af policen bruge midlerne til at supplere sin pensionsindkomst eller til at hjælpe med andre finansielle mål. Typisk opbygger permanente forsikringer som f.eks. hel livsforsikringer og universelle livsforsikringer kontantværdi. Nedenfor er fordele og ulemper ved denne mulighed:

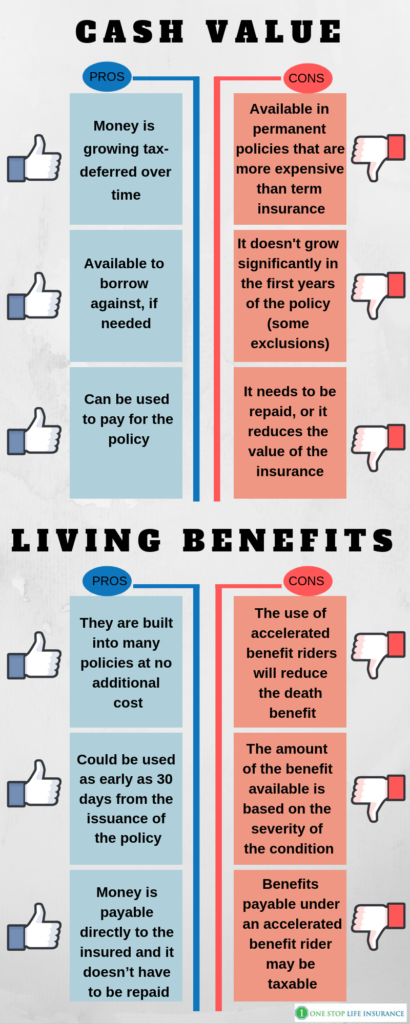

Fordele:

- Pengene vokser skatteudskudt over tid

- Tilgængelige til at låne mod, hvis det er nødvendigt

- Kan bruges til at betale for policen

Ulemper:

- Kun tilgængelig i permanente forsikringer, der er dyrere sammenlignet med tidsbegrænset forsikring

- Den vokser ikke væsentligt i de første år af forsikringen (nogle undtagelser gælder)

- Den skal tilbagebetales, eller den reducerer forsikringens værdi

I det andet tilfælde kan

der ikke være nogen kontantværdi involveret. Livsydelser er tilgængelige i tidsbegrænsede og permanente livsforsikringspolicer. De udnyttes i en form af accelererede ydelsesryttere, der hjælper med omkostningerne ved kritiske, langvarige kroniske og terminale sygdomstilstande.

Pros:

- De er indbygget i mange policer uden ekstra omkostninger

- I nogle tilfælde kan de anvendes allerede 30 dage efter policens udstedelse

- Fås også i tidsbegrænsede policer

- Pengene udbetales direkte til den forsikrede, og de skal ikke tilbagebetales

Konsekvenser:

- Brugen af accelerated benefit rider reducerer dødsfaldsydelsen

- Størrelsen af den disponible ydelse er baseret på tilstandens alvor

- Ydelser, der udbetales i henhold til en accelerated benefit rider, kan være skattepligtige.

I denne vejledning vil vi kun rette opmærksomheden mod livsforsikringer med levende ydelser som accelerated riders (det andet scenarie med at bruge din livsforsikringspolice, mens du stadig er i live).

Det stigende behov for levende ydelser

Selskaberne har forstået, at folk lever længere. Flere og flere mennesker overlever kritiske tilstande som hjerteanfald, slagtilfælde, invasiv kræft osv. Livsforsikringsselskaberne ser behovet for at imødegå denne tendens og tilbyde deres forsikringstagere produkter af bedre værdi.

Vidste du, at der er næsten 800.000 hjerteanfald i USA om året? Det svarer til ca. 1 hjerteanfald hvert 40. sekund!

Tallene er mere end alarmerende. Mere end 800.000 liv påvirkes hvert år alene på grund af denne tilstand alene. 1 ud af 4 dødsfald i USA skyldes en form for hjertesygdom.

Bare tanken alene er nok til at give én kuldegysninger.

Glukkeligvis er det ikke alle hjerteanfald eller hjertesygdomme, der er en dødsdom. Med medicinske fremskridt er folk i stand til at overleve og gå videre med deres liv. Men hvad sker der, hvis man overlever et hjerteanfald?

Hvis du er heldig, vil din sygesikring dække udgifterne til behandling, procedure, hospitalsophold, medicinering osv. Den vil dog ikke dække eventuelle ændringer i din livskvalitet.

Hvad mener vi med det?

Der ville stadig være regninger, realkreditlån, børnepasning, tabt arbejdsfortjeneste, som der skal tages højde for. Og hvis du ikke længere er i stand til at gå tilbage til arbejdet, kan din økonomiske situation ændre sig drastisk. Du vil måske ikke være i stand til at opretholde din families levestandard, hvis du blev økonomisk ramt af en alvorlig sygdom.

Faktisk sker halvdelen af de konkurser, der indgives, på grund af medicinske årsager. Medicinske udgifter er den førende årsag til konkurser i USA. Det repræsenterer, tab af job, skilsmisse og katastrofer tilsammen.

Vidste du også, at du kan bruge betalingen til at holde dig ude af fængsel?

Har du en medicinsk nødsituation, kan det ikke nødvendigvis føre til konkurs. Mange familier er tvunget til at flytte ud af deres hjem eller opbruge deres opsparingskonti.

Det er her, at det kan være nyttigt at have en livsforsikring med levende ydelser. Den kan give den ro i sindet, at du vil være i stand til at overvinde nogle sundhedsmæssige udfordringer økonomisk.

Bonustip,

Vidste du, at du kan sikre dig en forsikring med levende ydelser uden nogen lægeeksamen?

Hvad er levende ydelser helt præcist, og hvornår kan du bruge dem?

Livsydelser findes i form af flere forskellige riders. Nogle selskaber har dem indbygget i deres produkter, mens andre lader dig tilføje dem mod en merpris. Levende ydelser er accelererede dødsfaldsydelser.

De giver den forsikrede mulighed for at indgive et krav og få adgang til en del af dødsfaldsydelsen, mens han stadig er i live, når en bestemt medicinsk begivenhed indtræffer. Den forsikrede kan modtage penge, som han eller hun kan bruge til at betale lægeregninger, søge alternativ behandling eller endda tage sin familie på en sidste ferie.

Livsydelser, deres vilkår, ventetider varierer mellem de forskellige forsikringsselskaber, men generelt falder de i tre kategorier.

Kronisk

Kritisk

Terminal sygdom

Nedenfor skitserede vi, under hvilke omstændigheder de forskellige muligheder ville gælde:

Kronisk – For at den forsikrede kan kvalificere sig til at bruge den fremskyndede dødsfaldsordning, skal han eller hun inden for de seneste 12 måneder af en sundhedsperson være blevet diagnosticeret med en sygdom eller tilstand, der permanent påvirker hans eller hendes liv. Du kan kvalificere dig til at fremskynde din forsikring, hvis du ikke er i stand til at udføre 2 ud af 6 aktiviteter i det daglige liv (ADL’er).

ADL’er: badning, påklædning, toiletbesøg, forflytning, kontinens, spisning.

Du kan også kvalificere dig, hvis du har brug for betydelig overvågning af en anden person for at beskytte dig mod trusler mod dit helbred og din sikkerhed på grund af alvorlig kognitiv svækkelse.

Kritisk sygdom – forskellige forsikringsselskaber har forskellige kvalificerende udløsende faktorer. Nogle af disse sygdomme eller tilstande er:

- Større hjerteanfald

- Slagtilfælde

- Invasiv kræft

- Større organtransplantation

- Nyresvigt i slutstadiet

- Koma og osv.

Typisk skal du have haft policen i kraft i mindst 30 dage, før du bliver berettiget til at fremskynde din ydelse. Det er også vigtigt at påpege, at de fleste forsikringsselskaber vil udbetale ydelsen i et engangsbeløb i stedet for månedlige rater.

Terminal sygdom – du vil kunne fremskynde dine livsforsikringsydelser under denne rider, hvis du er blevet rådgivet af en læge om, at din sygdom eller fysiske tilstand sandsynligvis vil resultere i døden inden for 24 måneder.

Bemærk venligst, at nogle selskaber vil kræve en forventet levetid på 12 måneder eller mindre.

Hvordan fungerer levende ydelser i livsforsikringer:

Vi har dedikeret et separat indlæg om, hvordan du indgiver et krav og fremskynder dine livsforsikringsydelser. I en nøddeskal, hvis du har lidt en kvalificerende sygdom på fysisk tilstand, skal du indgive et krav for at fremskynde din dødsfaldsydelse.

Selskabet vil give dig en kravformular, som du skal udfylde, underskrive HIPPA-formularen og bemyndige din personlige behandler til at frigive dine lægejournaler. Når selskabet modtager den komplette pakke af formularer tilbage, vil de gennemgå den og give dig et tilbud. På det tidspunkt kan du beslutte, om du ønsker at afslutte fremskyndelsen af ydelserne eller ej. Det er virkelig svært at forudsige udfaldet af et erstatningskrav. Det skyldes det store antal variabler, der er involveret. Den største faktor, som livsforsikringsselskaberne tager i betragtning, når de gennemgår krav mod de levende ydelser, er den forventede levetid.

Her er et eksempel:

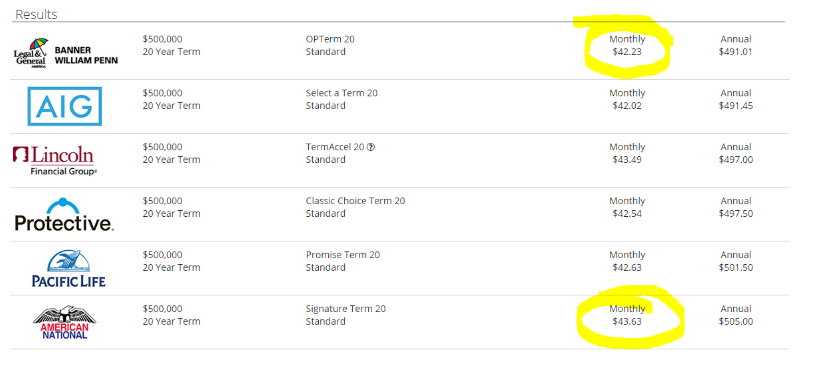

Jason, ejeren af policen, er en 35-årig mand. Han køber en livsforsikring på 500.000 dollars med levende ydelser for at beskytte sin kone og sine 3 børn. Jasons månedlige sats er 43,63 USD pr. måned for en 20-årig niveau-tidsforsikring. Jason er ikke ryger og kvalificerer sig til en standardrating.

Ten år efter udstedelsen af policen er Jason 45 år gammel og får et større hjerteanfald. Han beslutter sig for at indgive et erstatningskrav for at fremskynde 250.000 dollars i henhold til kronisk sygdomsafhængighedsklausulen. Det betyder, at han vil modtage en del af sine livsforsikringsydelser nu, i stedet for ved sin død. Når Jason indgiver et krav, vil forsikringsselskabet fastsætte ydelsen på grundlag af alvoren af hans kritiske sygdom, og hvor meget den påvirker hans forventede levetid. På baggrund af hans personlige situation tilbyder forsikringsselskabet ham 125.000 dollars kontant som en fremskyndelsesydelse, og han accepterer.

Jason ville modtage 125.000 dollars kontant nu, og hans livsforsikringspolice ville forblive i kraft med en dødsfaldsydelse på 250.000 dollars.

Jason kunne bruge pengene til at komme sig over sin sygdom og tage lidt fri fra arbejde og samtidig have ro i sindet, at der er taget hånd om hans familie økonomisk.

Hvor meget koster en livsforsikring med levende ydelser?

Mange kunder, vi arbejder med, er overraskede over at høre, at livsforsikringspolice, der omfatter levende ydelser det er omkring den samme pris som en uden.

Vi har dedikeret et separat indlæg om, hvordan selskaberne bestemmer livsforsikringssatserne. Du kan gennemgå alle de faktorer, der spiller ind.

Huskede du Jason fra eksemplet ovenfor? Hans livsforsikringspolice koster 43,63 dollars om måneden. En mulighed for en 20-årig løbetid på 500.000 dollars med en standardrente for ham ville koste 42,23 dollars. Dette er $1.40 mere om måneden for at have levende ydelser inkluderet!!!

Se bare på billedet nedenfor:

Sammenfattende,

Vi er af den faste overbevisning, at livsforsikring med levende ydelser er det hele værd. Der er naturligvis aldrig én løsning, der passer til alle. Vi vil dog kraftigt opfordre dig til at overveje at få levende ydelser indbygget i din livsforsikringspolice. Det kunne være den manglende brik i dit økonomiske puslespil.

Hvis du ikke er sikker på, om du kan kvalificere dig til en forsikring med levende ydelser, eller hvis du har yderligere spørgsmål, er du velkommen til at kontakte os. Det kan du gøre ved at udfylde tilbudsformularen på siden, sende os en besked eller blot give os et opkald.

Tak!