¿Debo cancelar mi póliza de seguro de vida entera?

Si tiene una póliza de seguro de vida entera antigua -como una que ha estado pagando durante más de 20 años- puede empezar a preguntarse qué debe hacer con ella en el futuro.

En general, tiene unas cuantas opciones:

- Continuar pagando la póliza para asegurarse de que sigue activa (y pagará una prestación por fallecimiento)

- Reducir el pago, lo que significa no pagar más primas pero conservar la póliza

- Cancelar la póliza para no tener que seguir pagando la prima y llevarse el dinero en efectivo.

- Pagar la póliza con el valor en efectivo.

- Vender tu seguro de vida por dinero

Aunque tienes derecho a tomar cualquiera de las dos decisiones, hay pros y contras de todas tus opciones. Por eso es imprescindible que entiendas tu situación, tus opciones y la mejor manera de avanzar.

Si quieres reducir tu póliza y no cancelarla, si es así deberías leer nuestro artículo: Reduzca su póliza de vida entera

¿Debe cancelar?

Sólo hay un beneficio de una cancelación «total»: ya no es responsable de hacer el pago de la prima.

Si no puede realizar este pago por cualquier motivo, tal vez porque no tiene suficiente dinero en la jubilación, puede ser algo a tener en cuenta.

Sin embargo, no debe precipitarse antes de estudiar sus otras opciones.

Por ejemplo, tiene la posibilidad de prestar las primas y mantener la póliza. Además, puede tomar el valor en efectivo y quedarse con una parte de la prestación por fallecimiento. La ventaja en este caso es fácil de ver: no perderá la totalidad de la prestación por fallecimiento.

Dependiendo del tipo de póliza, puede optar por un acuerdo en el que reciba un pago mensual, manteniendo al mismo tiempo su cobertura.

Considere su inversión hasta la fecha

A primera vista, puede tener sentido cancelar su póliza de seguro de vida entera como medio para ahorrar en la prima anual. Esto es aún más el caso si usted tiene una prima alta. Esto suele ser cierto si lo compró más tarde en la vida o tenía una condición de salud preexistente.

Debe tener en cuenta su inversión hasta la fecha antes de dejar que su póliza caduque.

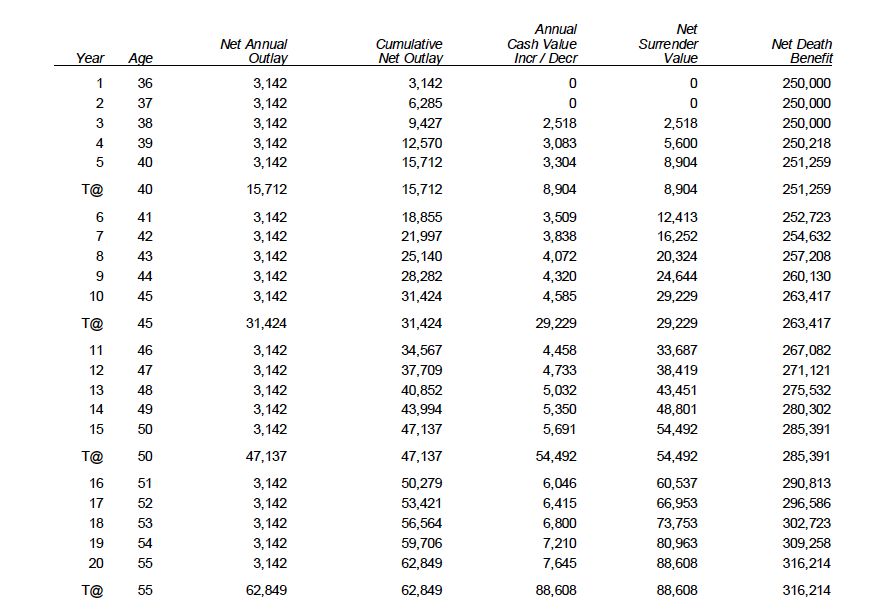

Ejemplo: Una persona de 35 años pagaría más de 3.100 dólares por una póliza de 250.000 dólares.

¿Debe cancelar el seguro de vida entera

Opción 1: cancelar el seguro de vida entera

Cancelar su seguro de vida entera, es sin duda una opción. Sin embargo, probablemente no sea la mejor opción a largo plazo.

Si decide cancelar la póliza después de 20 años, entonces podría recuperar más de 88.000 dólares, sin embargo perdería más de 300.000 dólares de beneficio por fallecimiento.

Cuanto antes cancele su seguro de vida entera, peor será su inversión. Si ves el ejemplo anterior, entonces puedes ver que en los dos primeros años no hay valor en efectivo. Por lo que no recuperarías nada.

Opción 2: Prestar la póliza

Se pueden tomar préstamos de la póliza en cualquier momento. Además, las primas de la póliza pueden prestarse del valor efectivo acumulado real.

En nuestro ejemplo anterior, este cliente podría mantener la prestación por fallecimiento para siempre sin pagar primas, si simplemente deja que la prima se tome del valor efectivo.

Opción 3: Reducir el pago

Este puede ser un término técnico, pero lo explicaremos de la manera más sencilla posible. Cuando se reduce el pay up de una póliza, la prestación por fallecimiento se reduce, y usted no tiene que hacer primas nunca más, y mantiene su prestación por fallecimiento.

En nuestro ejemplo anterior, la prestación por fallecimiento sería de más de 200.000 dólares y el valor en efectivo de más de 88.000 dólares y la póliza se mantendría para siempre, sin más primas. Además, el efectivo y la prestación por fallecimiento aumentarían con el paso del tiempo.

También debería aprender más sobre la cobertura a plazo y universal.

Opción 4: Pagar primas más bajas

En realidad, puede reducir las primas de un seguro de vida entera muy fácilmente. Todo lo que tiene que hacer es llamar a su agente y decirle que puede bajar sus primas.

Opción 5: Vender su seguro de vida por dinero

Hay una opción poco conocida que le permitirá vender su seguro de vida.

Esta opción puede darle acceso a dinero en efectivo inmediatamente.

Hay muchas empresas que quieren comprarle su seguro de vida. Usted vende su seguro de vida, ellos le dan dinero y usted no tiene que preocuparse por el seguro de vida, ya que ahora es de ellos.

Las empresas pueden darle un presupuesto gratuito sin obligaciones.

Si le gusta el precio por el que lo comprarían, entonces puede decidir vender.