Mikä on pankin reititysnumero ja mistä se löytyy?

Pankkien reititysnumero on yhdeksännumeroinen koodi, jota käytetään rahoituslaitoksen tunnistamiseen Yhdysvalloissa. Pankit käyttävät reititysnumeroita ohjaamaan varojen vaihtoa toisiinsa ja toisistaan. Löydät reititysnumeron yleensä useimpien henkilökohtaisten sekkien vasemmasta alakulmasta.

- How to Find a Routing Number

- What’s the Difference Between ABA and ACH Routing Numbers?

- Miten ABA- ja ACH-reititysnumerot eroavat toisistaan?

- Mitä ovat SWIFT- ja IBAN-koodit?

Miten löytää reititysnumero

Reititysnumerot loi alun perin American Bankers Association (ABA) tehostamaan paperisten shekkien laajamittaista kiertoa. Niitä kutsutaan yleisesti ABA:n reititysnumeroiksi tai American Clearing House (ACH) -reititysnumeroiksi, ja ne löytyvät henkilökohtaisista shekeistä, pankkien verkkosivuilta tai ABA:n verkkotietokannasta. Linkitämme alla eri lähteisiin.

Missä shekissä on reititysnumero?

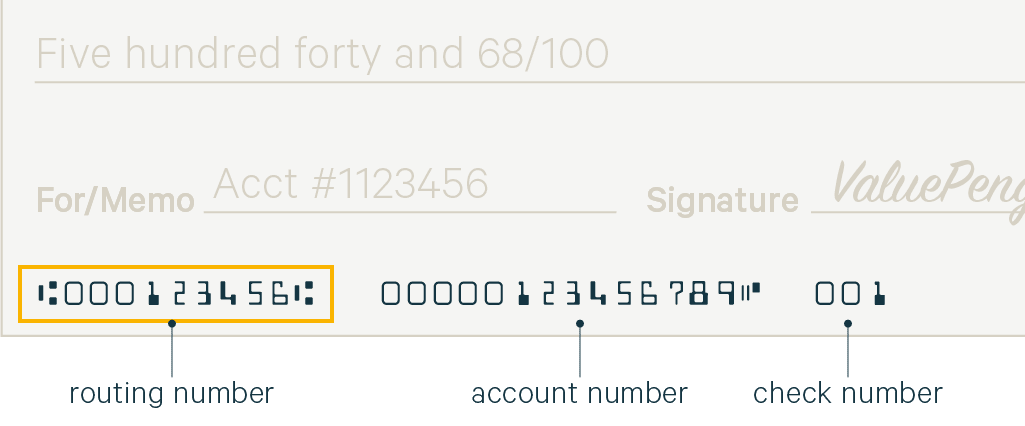

Reititysnumero ja henkilökohtainen tilinumerosi löytyvät molemmat pankkisi myöntämien shekkien pohjasta. Useimmat pankit tarjoavat vähintään yhden ilmaisen shekkivihon uusille asiakkaille.

Routing Number: Reititysnumero koostuu yhdeksästä numerosta, jotka on painettu shekkisi vasempaan alakulmaan. Numeron tulostamiseen käytetty pariton fontti tunnetaan nimellä MICR (magnetic ink character recognition), ja se tulostetaan elektronisella musteella, jotta pankkilaitokset voivat helposti käsitellä shekkejä.

Tilinumero: Tilinumero sijaitsee henkilökohtaisen shekkisi keskellä alhaalla, aivan reititysnumeron oikealla puolella. Tilinumero on pankkitilisi yksilöllinen tunniste.

Tilinumero: Jotta voit pitää kirjaa kaikista maksuista, henkilökohtaisen shekkisi oikeassa alakulmassa on yksilöllinen shekkinumero.

Reititys- ja tilinumeroita antaessasi on ehdottoman tärkeää tarkistaa syöttämäsi tiedot kahteen kertaan, sillä virheet voivat johtaa epäonnistuneisiin siirtoihin tai lähettää rahasi väärälle tilille. Jos huomaat virheen, ilmoita siitä pankille, jotta se voi peruuttaa tapahtuman. Lisätietoja saat lukemalla yksityiskohtaisen oppaamme sekkien kirjoittamisesta.

Miten löydät reititysnumeron ilman shekkiä

Jos sinulla ei ole shekkivihkoa, voit silti löytää reititysnumerosi tarkistamalla pankkisi verkkosivuston tai soittamalla paikalliseen konttoriisi. Reititysnumero vaihtelee pankeittain ja alueittain. Koska yhdellä pankilla voi olla useita reititysnumeroita, varmista, että reititysnumerosi vastaa juuri sitä pankkia, jossa avasit tilisi.

Olemme lisänneet luettelon joistakin suurimmista kansallisista luottolaitoksista ja linkit niiden omiin reititysnumeroihin.

Miten löytää pankki, jolla on reititysnumero (ABA:n haku)

Jos haluat etsiä pankin sen reititysnumeron perusteella, voit hakea pankin numeron ABA:n verkkosivustolta. Lisäksi voit etsiä reititysnumeroita ABA:n verkkosivuston kautta syöttämällä pankin nimen ja osoitteen.

Sekkejä on mahdollista saada ilman pankin nimeä. Teknisesti ottaen Federal Reserve -järjestelmä käsittelee maksutapahtumat, kunhan se saa pankin reititysnumeron ja tilinumeron. Siksi on tärkeää suojata henkilökohtainen tilinumerosi yhtä huolellisesti kuin sosiaaliturvatunnuksesi.

Mitä eroa on ABA- ja ACH-reititysnumeroilla?

Teknisesti ottaen ABA-reititysnumerot koskevat paperisia shekkejä, kun taas ACH-reititysnumerot koskevat sähköisiä siirtoja ja nostoja. Useimmat suuret pankit käyttävät nykyään samaa reititysnumeroa molempiin. Ei ole kuitenkaan harvinaista nähdä erillisiä ABA- ja ACH-reititysnumeroita alueellisille luottolaitoksille.

ABA-reititysnumeroihin viitataan joskus nimellä ”shekin reititysnumero” ja ACH-reititysnumeroon nimellä ”sähköinen reititysnumero” tai ”sähköisten siirtojen numero”. Jos mainitaan vain yksi numero, on todennäköistä, että ABA- ja ACH-reititysnumerot ovat samat, mutta ei haittaa, jos otat yhteyttä pankkiisi varmistaaksesi asian.

Miten ACH- ja pankkisiirrot eroavat toisistaan?

ACH-siirrot ovat automatisoituja sähköisiä siirtoja rahoituslaitosten välillä, jotka suoritetaan kolmannen osapuolen selvitysyksikön kautta. Sen sijaan tilisiirrot ovat suoria sähköisiä siirtoja rahoituslaitosten välillä.

Lankasiirrot käsitellään nopeammin kuin ACH-siirrot, koska niitä ei selvitetä kolmannen osapuolen kautta. Pankkisiirrot voidaan suorittaa tuntien tai jopa minuuttien kuluessa niiden jättämisestä, kun taas ACH-siirrot voivat kestää muutaman päivän. Pankkisiirtoja pidetään myös turvallisempina, koska jokaisen pankin on tarkistettava tapahtuma ennen sen selvittämistä, kun taas ACH-siirrot selvittyvät yleensä automaattisesti.

Meille on käynyt ilmi, että pankit veloittavat pankkisiirtojen lähettämisestä ja vastaanottamisesta yleensä 15-65 dollaria, kun taas ACH-siirrot ovat yleensä ilmaisia. Lisäkustannusten vuoksi tilisiirtoja kannattaa käyttää tärkeisiin ostoksiin, joihin liittyy suuria summia, tai siirtoihin, joissa varojen on oltava perillä nopeasti. ACH-siirrot riittävät jokapäiväisiin maksutapahtumiin.

Mitä ovat SWIFT- ja IBAN-koodit?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) on koodi, joka yksilöi pankin kansainvälisissä maksutapahtumissa, aivan kuten ABA- tai ACH-numero yksilöi pankin Yhdysvaltain sisäisissä maksutapahtumissa.

International Bank Account Number (IBAN) yksilöi henkilökohtaisen tilisi kansainvälisissä maksutapahtumissa. Se on yleensä sama kuin tavallinen tilinumerosi, johon on lisätty muutama lisänumero kansainvälisesti tunnistettavassa muodossa. Jos sinun on lähetettävä varoja kansainvälisesti, pyydä vastaanottajalta hänen pankkitilinsä IBAN-numero.

SWIFT ja IBAN kehitettiin molemmat standardoimaan rahoituslaitosten kansainvälinen tunnistusjärjestelmä. Yhdysvallat käyttää paikallisesti ABA-järjestelmää, mutta amerikkalaiset pankit hyväksyvät ja lähettävät varoja SWIFT-järjestelmän avulla monikansallisissa liiketoimissa.