Pro Forma-tilinpäätös

Mitä on Pro Forma-tilinpäätös?

Pro Forma-tilinpäätöksellä tarkoitetaan raportointia yrityksen nykyisestä tai ennakoidusta tilinpäätöksestä, joka perustuu tiettyihin olettamuksiin ja hypoteettisiin tapahtumiin, jotka ovat saattaneet tapahtua tai todennäköisesti tapahtuvat tulevaisuudessa. Yhtiön johto voi sisällyttää tai jättää pois sellaisia rivieriä, jotka sen mielestä eivät mittaa tarkasti sen arvioita.

Pro Forma-tilinpäätöksen tyypit

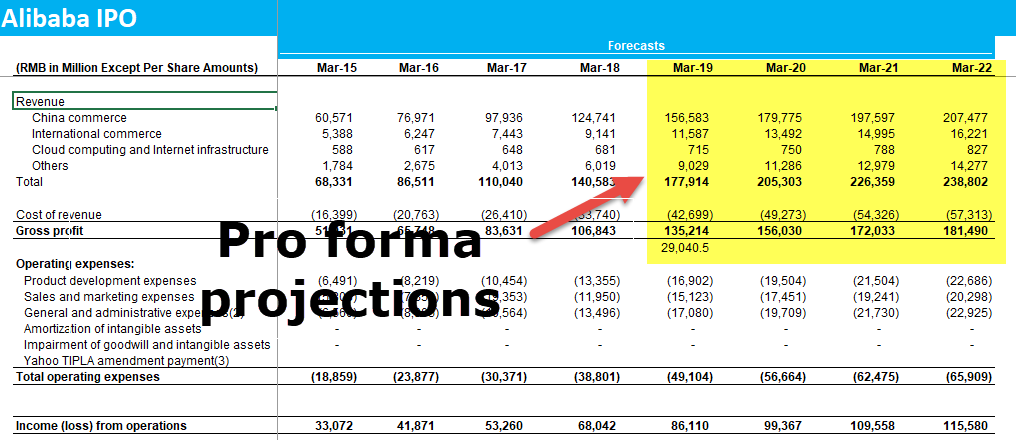

#1 – Ennusteet

Kokonaisvuoden pro forma -tilinpäätös projisoi yhtiön tilinpäätöstietoja ja tulospotentiaalia, jotka perustuvat tähänastisiin tuloksiin ja muutamiin oletuksiin. Nämä tilinpäätökset esitetään sitten yhtiön johdolle sekä sijoittajille ja velkojille.

Finanssianalyytikkona sinun odotetaan laativan näitä yritysten pro forma-tilinpäätösennusteita. Esimerkiksi

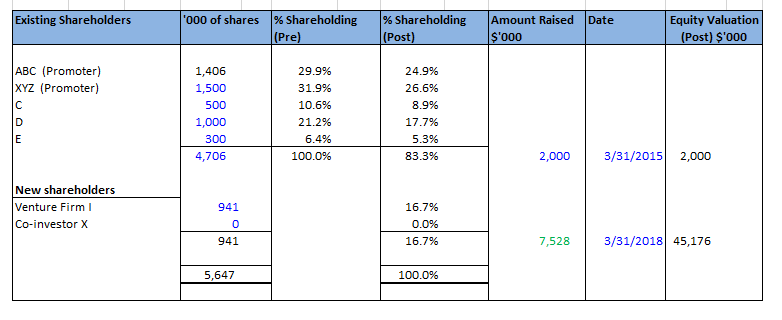

#2 – Rahoitus

Pro forma -ennusteita yrityksen tuloksesta voidaan käyttää esittelemään potentiaalisille sijoittajille, jos yritys hakee uutta rahoitusta. Yhtiö voi laatia tai olla laatimatta erityyppisiä pro forma -tilinpäätöksiä rahoitustarpeiden ja käytettyjen sijoittajien ja rahoituskanavien tyypin perusteella.

Learn more – Pääomasijoitustoiminnan mallinnuskurssi

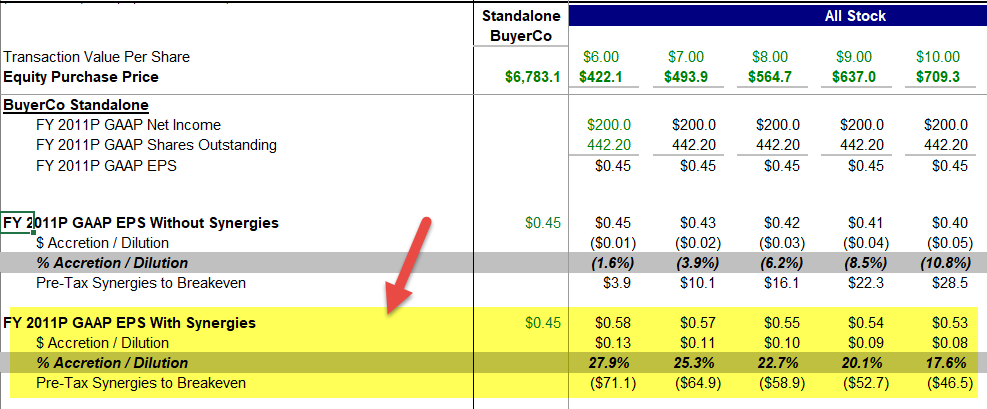

#3 – M&A -analyysi

Yhtiö voi laatia pro forma -tilinpäätöksiä harkitessaan jonkin toisen liiketoiminnan/yrityksen hankkimista/fuusiota. Yhtiö luo tilinpäätöstiedot viimeisten 2-3 vuoden ajalta ottaen huomioon yrityskaupan ja tarkastellen sen vaikutusta. Tämä lähestymistapa on käyttökelpoinen arvioitaessa yrityskaupan vaikutusta yrityksen talouteen.

4.9 (1067 arviota) 250+ kurssia | 40+ projektia | 1000+ tuntia | Täysi elinikäinen käyttöoikeus | Certificate of Completion

Learn more – M&Mallinnuskurssi

Yhtiö voi tehdä oletuksia, kuten nettokustannukset, jotka syntyvät liiketoiminnan hankinnasta, synergioista ja immateriaalioikeuksien saamista positiivisista vaikutuksista, ja arvioida kokonaisvaikutuksen tilinpäätökseen. Tätä menetelmää voidaan käyttää myös lyhyemmälle ajanjaksolle, kuten yhdelle vuodelle, jolloin saadaan yksityiskohtaiset tiedot yhtiön tuloksesta siinä tapauksessa, että yrityskauppa tehdään.

Tällaiset pro forma -analyysit ja -tilinpäätöslaskelmat auttavat yhtiön sijoittajia ja osakkeenomistajia ymmärtämään paremmin johdon strategiaa liiketoiminnan johtamisessa.

#4 – Riskianalyysi

Pro forma -tilinpäätöslaskelmia voidaan käyttää riskianalyysissä. Näissä lausunnoissa tehdään analyysi yrityksen taloudesta ottaen huomioon parhaan ja huonoimman mahdollisen skenaarion, jotta talousjohtajilla on paremmat näkymät siitä, miten erilaiset päätökset voivat vaikuttaa yrityksen taloudelliseen terveyteen.

Pro Forma vs. GAAP-tilinpäätös?

Jos yrityksellä on ollut kertaluonteisia kuluja, se ei ehkä raportoi niitä pro forma -tilinpäätöksessä, koska ne ovat kertaluonteisia kuluja, ja jos ne sisällytetään, ne eivät näytä yrityksen operatiivista suorituskykyä. GAAP:n mukaan sen on kuitenkin raportoitava kertaluonteinen kulu, mikä vaikuttaa negatiivisesti yhtiön nettotulokseen.

Pro forma-tilinpäätös voi olla yhtiölle hyvä indikaattori, jolla se voi näyttää sijoittajille tyypilliset tulosnäkymät, mutta kertaluonteisen kulun poistaminen saa yhtiön näyttämään voitolliselta, vaikka se ehkä onkin tappiollinen.

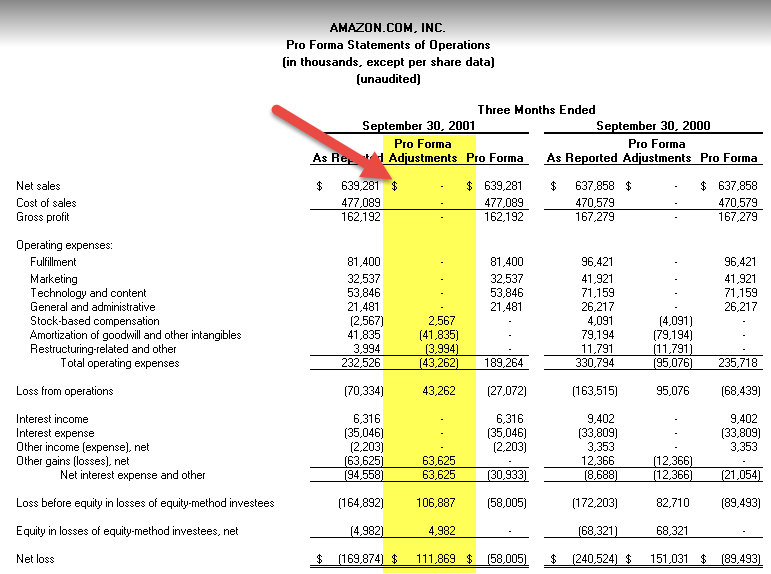

Alhaalla on esitetty esimerkki Pro forma -toimintakertomuksesta:

lähde: Amazon SEC Filings

Issues with using Pro Forma Financial Statements

Monilla yrityksillä on tapana manipuloida näitä tilinpäätöksiä sisällyttämällä tai jättämällä pois erilaisia eriä. Katsotaanpa joitakin esimerkkejä:

- Yhtiöt eivät yleensä sisällytä poistoja, poistoja, uudelleenjärjestely- tai fuusiointikustannuksia, kertaluonteisia kuluja, työntekijöiden osakeoptioita ja osakkeiden maksuja jne. Yhtiö katsoo, että poistot ja poistot eivät ole todellisia kuluja, koska näistä eristä ei aiheudu kassavirtaa. GAAP-tilinpäätöksessä poistot ja arvonalentumiset katsotaan kuitenkin kuluiksi, koska omaisuuserien arvo on laskenut.

- Kertaluonteiset kulut jätetään myös pois pro forma -laskelmasta, koska ne eivät ole säännönmukainen osa toimintaa eivätkä siten ole merkityksettömiä yhtiön tuloksen kannalta. Tällainen kulu sisältyy kuitenkin GAAP:iin, koska yhtiö on käyttänyt summan ja pienentänyt nettotulostaan.

- Jotkut yhtiöt jättävät myymättömät vaihto-omaisuutensa pois pro forma -taseesta. Tämä vaikuttaa ristiriitaiselta, koska miksi yhtiö tekisi niin? Se, että taseessa on liikaa myymättömiä varastoja, osoittaa yrityksen huonoa johtamista. Joko yritys ei kykene ylläpitämään kysynnän ja tarjonnan välistä suhdetta tai se ei pysty myymään varastojaan kuluttajille.

Johtopäätös

Proforma-tilinpäätös on hyvin informatiivinen sijoittajille, koska se osoittaa yrityksen taloudellisia tietoja koskevat erilaiset oletukset ja ennusteet. Tällaiset lausunnot voivat kuitenkin poiketa huomattavasti todellisista tapahtumista ja ne voivat olla epätarkkoja. Näiden oletusten käyttäminen ei kuitenkaan ole millään tavoin vilpillistä, koska pro forma -tuloksia ei säännellä. Sijoittajien tulisi olla varovaisia käyttäessään pro forma -laskelmia, ja heidän tulisi luottaa GAAP-lukuihin ja tilinpäätöksiin analysoidessaan yhtiön tulosta. Analyytikoiden ja sijoittajien tulisi kaivaa syvälle ja pyrkiä löytämään syyt pro forma- ja GAAP-tilinpäätösten väliseen poikkeavuuteen.

Suositeltavat artikkelit

Tässä on ollut opas siitä, mitä ovat pro forma-tilinpäätökset. Tässä keskustelemme neljästä tärkeimmästä tyypistä sekä käytännön esimerkeistä ja myös ratkaisevista kysymyksistä, jotka liittyvät tällaisten tilinpäätösten käyttöön. Voit oppia lisää tilinpäätöksistä seuraavista artikkeleista –

- Pro Forma-tuloslaskelma

- Pro Forma-kassavirtalaskelma

- Amalgamation vs. sulautuminen

- Mitä on rahoitusmallinnus?

.