Dois-je résilier ma police d’assurance vie entière ?

Si vous avez une vieille police d’assurance vie entière – comme une police sur laquelle vous payez depuis plus de 20 ans – vous pouvez commencer à vous demander ce que vous devriez en faire à l’avenir.

Généralement, vous avez quelques options :

- Continuer à payer sur la police pour s’assurer qu’elle reste active (et paiera une prestation de décès)

- Réduire le paiement, ce qui signifie qu’il n’y a plus de primes mais que vous gardez la police

- Résilier la police pour ne plus avoir à payer la prime et prendre les liquidités.

- Payer la police avec la valeur en espèces.

- Vendre votre assurance-vie pour de l’argent

Bien que vous ayez le droit de prendre l’une ou l’autre décision, il y a des avantages et des inconvénients à toutes vos options. C’est pourquoi il est impératif que vous compreniez votre situation, vos options et la meilleure façon d’aller de l’avant.

Si vous voulez réduire votre police et non l’annuler, si tel est le cas, vous devriez lire notre article : Réduire votre police d’assurance vie entière

Devriez-vous résilier ?

La résiliation » pure et simple » ne présente qu’un seul avantage : vous n’êtes plus responsable du paiement de la prime.

Si vous n’êtes pas en mesure de faire ce paiement pour une raison quelconque, peut-être parce que vous n’avez pas assez d’argent à la retraite, cela peut être quelque chose à considérer.

Cependant, vous ne voulez pas sauter le pas avant d’examiner vos autres options.

Par exemple, vous avez la possibilité de prêter les primes et de garder la police. En plus de cela, vous pouvez prendre la valeur de rachat et garder une partie de la prestation de décès. L’avantage ici est facile à voir : vous ne perdrez pas la totalité du capital décès.

Selon le type de police, vous pouvez opter pour un arrangement dans lequel vous recevez un paiement mensuel, tout en maintenant votre couverture.

Considérez votre investissement à ce jour

En apparence, il peut être logique de résilier votre police d’assurance vie entière comme moyen d’économiser sur la prime annuelle. C’est d’autant plus le cas si votre prime est élevée. Cela est souvent vrai si vous avez acheté plus tard dans la vie ou si vous aviez un problème de santé préexistant.

Vous devez tenir compte de votre investissement à ce jour avant de laisser votre police tomber en déchéance.

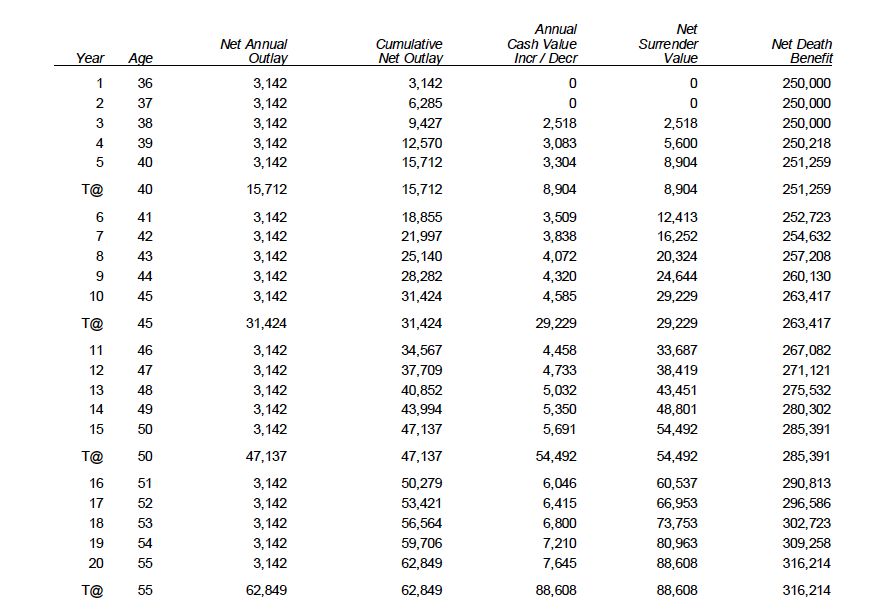

Exemple : Une personne de 35 ans paierait plus de 3 100 $ pour une police de 250 000 $.

Devriez-vous annuler l’assurance vie entière

Option 1 : annuler l’assurance vie entière

Annuler votre vie entière, est certainement une option. Cependant, ce n’est probablement pas le meilleur choix dans le long terme.

Si vous décidez d’annuler la police après 20 ans, alors vous pourriez récupérer plus de 88 000 $, cependant vous perdriez plus de 300 000 $ de prestation de décès.

Plus tôt vous annulez votre vie entière, plus mauvais sera l’investissement. Si vous voyez l’exemple précédent, alors vous pouvez voir que dans les deux premières années, il n’y a pas de valeur monétaire. Donc vous ne récupéreriez rien.

Option 2 : Prêter la police

Vous pouvez prendre des prêts sur la police à tout moment. En outre, les primes de la police peuvent être prêtées à partir de la valeur de rachat réelle accumulée.

Dans notre exemple précédent, ce client pourrait maintenir la prestation de décès pour toujours sans payer de primes, s’il laisse simplement la prime être prise sur la valeur de rachat.

Option 3 : Réduire le pay up

Ce terme peut être technique, mais nous allons l’expliquer de la manière la plus simple possible. Lorsque vous réduisez le paiement d’une police, la prestation de décès diminue, et vous n’avez plus jamais à faire de primes, et vous gardez votre prestation de décès.

Dans notre exemple précédent, la prestation de décès serait de plus de 200 000 $ et la valeur en espèces de plus de 88 000 $ et la police resterait pour toujours, sans plus de primes. De plus, la valeur de rachat et la prestation de décès augmenteraient au fil du temps.

Vous devriez également en apprendre davantage sur la couverture temporaire et universelle.

Option 4 : payer des primes moins élevées

Vous pouvez en fait réduire les primes d’une vie entière très facilement. Tout ce que vous avez à faire est d’appeler votre agent et de lui dire que vous pouvez baisser vos primes.

Option 5 : vendre votre assurance-vie pour de l’argent

Il y a une option peu connue qui vous permettra de vendre votre assurance-vie.

Cette option peut vous donner accès à des liquidités immédiatement.

Il y a beaucoup de compagnies là-bas qui veulent acheter votre assurance-vie de vous. Vous vendez votre assurance-vie, ils vous donnent de l’argent et vous n’avez pas à vous soucier de l’assurance-vie car elle leur appartient maintenant.

Les sociétés peuvent vous donner un devis gratuit sans obligation.

Si vous aimez le prix auquel ils l’achèteraient, alors vous pouvez décider de vendre.