Érdemes-e életbiztosítást kötni életjáradékkal?

Hallotta már az életjáradék kifejezést? Tudod, hogy hogyan működik? És ami a legfontosabb, valóban megéri-e életbiztosítást kötni élő juttatásokkal?

Ezek mind jogos és kiváló kérdések. Ebben az útmutatóban foglalkoznánk a témával, és felvázolnánk, hogy mik azok az élő juttatások, hogyan lehet őket igénybe venni, mennyibe kerülnek, illetve alapvetően mindent, amit tudni kell róluk.

Mindannyian tudjuk, hogy általában hogyan működik az életbiztosítás: Minden hónapban befizeted a biztosítási díjat, és amikor elhunytál, a biztosítás kifizetést teljesít a kedvezményezettnek. Ez inkább halálbiztosításnak hangzik, mint életbiztosításnak. Ezért sokaknak nehéz meglátni az életbiztosításban az értéket, mivel soha nem látnák a saját kötvényük előnyeit.

Az életbiztosítási ágazat lassan fejlődik, és megpróbál alkalmazkodni a mai fogyasztók igényeihez. Ezzel együtt egyre több társaság kínál orvosi vizsga nélküli életbiztosítást, gyors önkitöltéses kérelmeket és élő ellátásokkal rendelkező biztosításokat.

Mivel foglalkozunk:

- Szóval, mik azok az élő juttatások az életbiztosításokban?

- Az életjáradékok iránti növekvő igény

- Mi is pontosan az életjáradék és mikor veheted igénybe

- Hogyan működik az életjáradék az életbiztosításokban (példa)

- Mennyibe kerül az életbiztosítás életjáradékkal?

Az életbiztosításoknál milyenek az életjáradékok?

Egyszerűen fogalmazva, az életbiztosítások élő juttatásai azt a lehetőséget jelentik, hogy a biztosított még életében felhasználhatja az életbiztosítását. A biztosítottnak nem kell meghalnia ahhoz, hogy a kötvényt felhasználhassa. Ez 2 forgatókönyv szerint történhet:

* Vásároljon olyan kötvényt, amely készpénzértéket képez.

* Vásároljon életbiztosítást élő juttatásokkal. Válaszoltunk 21 GYIK-re a megélhetési juttatásokkal kapcsolatban.

Az első esetben

Készpénzértéket képző kötvény vásárlása esetén a biztosított/tulajdonos a pénzt a nyugdíjjövedelem kiegészítésére vagy egyéb pénzügyi célok megvalósítására használhatja. Jellemzően a tartós biztosítások, például a teljes életbiztosítások és az univerzális életbiztosítások építenek készpénzértéket. Az alábbiakban a lehetőség előnyeit és hátrányait ismertetjük:

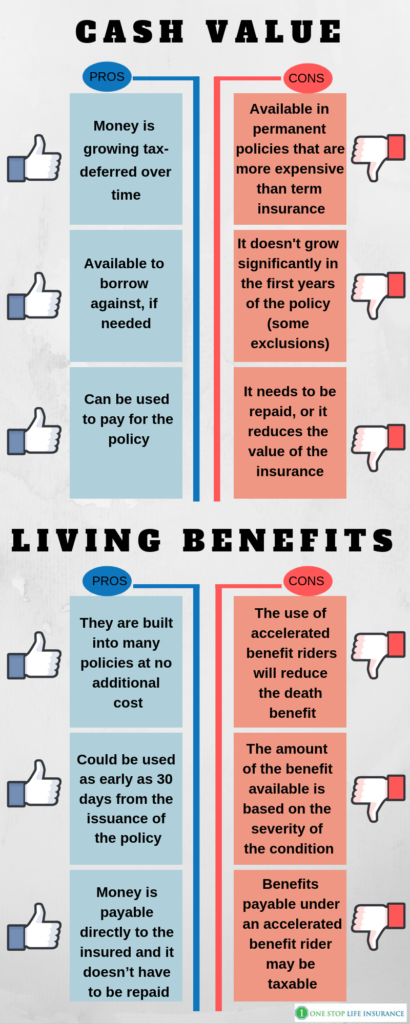

Előnyök:

- A pénz idővel adóhalasztással növekszik

- Szükség esetén kölcsön felvehető

- A biztosítás kifizetésére használható

Hátrányok:

- Csak a kockázati biztosításokhoz képest drágább tartós biztosításokban érhető el

- A szerződés első éveiben nem növekszik jelentősen (bizonyos kizárások érvényesek)

- Vissza kell fizetni, vagy csökkenti a biztosítás értékét

A második esetben

nem lehet készpénzértékről szó. Az életjáradékok a kockázati és a tartós életbiztosításokban is elérhetőek. Ezeket gyorsított juttatási díjcsomagok formájában használják fel, segítve a kritikus, hosszú távú krónikus és végstádiumú betegségek költségeinek fedezését.

Az előnyök:

- Sok biztosítási kötvénybe plusz költség nélkül beépítik

- Egyes esetekben már a kötvény kiállításától számított 30 napon belül igénybe vehető

- A kockázati biztosításokban is elérhető

- A pénzt közvetlenül a biztosítottnak fizetik ki, és nem kell visszafizetni

Hátrányok:

- A gyorsított ellátási kötvények használata csökkenti a haláleseti ellátást

- A rendelkezésre álló ellátás összege a betegség súlyosságától függ

- A gyorsított ellátási kötvény alapján fizetendő ellátások adókötelesek lehetnek.

Ebben az útmutatóban csak az életbiztosításokra fordítanánk a figyelmünket, amelyeknél az életbiztosítások gyorsított juttatásokat tartalmaznak (a második forgatókönyv szerint az életbiztosítást még életben felhasználhatjuk).

A növekvő igény az életbiztosítási juttatásokra

A vállalatok megértik, hogy az emberek tovább élnek. Egyre többen élnek túl olyan kritikus állapotokat, mint a szívroham, a stroke, az invazív rák stb. Az életbiztosítók látják annak szükségességét, hogy foglalkozzanak ezzel a trenddel, és jobb értékű termékeket nyújtsanak biztosítottaiknak.

Tudta, hogy az Egyesült Államokban évente közel 800 000 szívroham történik? Ez körülbelül 40 másodpercenként 1 szívrohamot jelent!

A számok több mint riasztóak. Csak emiatt az állapot miatt évente több mint 800 000 életet érintenek. Az Egyesült Államokban minden 4 halálesetből 1 a szívbetegség valamelyik formája miatt következik be.

Már a gondolatától is kirázza az embert a hideg.

Szerencsére nem minden szívroham vagy szívbetegség jelent halálos ítéletet. Az orvosi fejlesztéseknek köszönhetően az emberek képesek túlélni és folytatni az életüket. Mi történik azonban, ha túlélünk egy szívrohamot?

Ha szerencsés vagy, az egészségbiztosításod fedezi a kezelés, az eljárás, a kórházi tartózkodás, a gyógyszerek stb. költségeit. Nem fedezné azonban az életminőségében bekövetkező változásokat.

Mit értünk ez alatt?

Még mindig lennének számlák, jelzáloghitel, gyermekgondozás, elmaradt bér, amivel foglalkozni kellene. És ha már nem tudsz visszamenni dolgozni, akkor drasztikusan megváltozhat az anyagi helyzeted. Lehet, hogy nem tudná fenntartani a családja életszínvonalát, ha egy súlyos betegség anyagilag is megviselné.

Valójában a csődbejelentések fele egészségügyi okok miatt történik. Az egészségügyi kiadások a csődök vezető okai az Egyesült Államokban. Ez képviseli, a munkahely elvesztését, a válást és a katasztrófát együttvéve.

Azt is tudta, hogy a fizetéssel megúszhatja a börtönt?

Az orvosi vészhelyzet nem feltétlenül vezet csődhöz. Sok család kénytelen kiköltözni otthonából, vagy kimeríti megtakarítási számláit.

Ez az a pont, ahol jól jöhet egy életbiztosítás életbiztosítási ellátással. Ez biztosíthatja azt a nyugalmat, hogy Ön képes lesz anyagilag leküzdeni bizonyos egészségügyi kihívásokat.

Bónusz tipp,

Tudta, hogy az élő előnyökkel rendelkező kötvényt NEM orvosi vizsga nélkül biztosíthatja?

Mi is pontosan az élő előnyök és mikor veheti igénybe?

Az élő előnyök többféle lovas formájában léteznek. Egyes társaságok beépítik őket a termékeikbe, míg másoknál felár ellenében adhatja hozzá. Az életbiztosítási juttatások gyorsított haláleseti juttatásokat tartalmazó riderek.

Ezek lehetővé teszik a biztosított számára, hogy bizonyos egészségügyi esemény bekövetkezésekor még életében igényt nyújtson be, és hozzáférjen a haláleseti járadék egy részéhez. A biztosított pénzt kaphat, amelyet orvosi számlák kifizetésére, alternatív gyógykezelésre vagy akár családja utolsó vakációjára fordíthat.

Az életjáradékok, azok feltételei, várakozási időszakai a különböző biztosítóknál eltérőek, azonban általában három kategóriába sorolhatók.

Krónikus

Kritikus

végstádiumú betegség

Az alábbiakban felvázoltuk, hogy milyen körülmények között alkalmazhatók a különböző lehetőségek:

Krónikus betegség – Ahhoz, hogy a biztosított jogosult legyen a gyorsított halálozásra jogosító rider igénybevételére, az elmúlt 12 hónapban egészségügyi szolgáltató által diagnosztizált, az életét tartósan befolyásoló betegség vagy állapot kell, hogy legyen. Ön jogosult lehet a biztosítási kötvény felgyorsítására, ha a napi életvitel 6 tevékenységéből (ADL) 2-t nem tud elvégezni.

ADL-ek: fürdés, öltözködés, tisztálkodás, átszállás, kontinencia, étkezés.

Az is jogosult lehet, ha súlyos kognitív károsodás miatt jelentős felügyeletet igényel egy másik személytől, hogy megvédje Önt az egészségét és biztonságát fenyegető veszélyektől.

Kritikus betegség – a különböző szolgáltatók különböző jogosultsági feltételeket állapítanak meg. Néhány ilyen betegség vagy állapot:

- súlyos szívroham

- agyvérzés

- invazív rák

- súlyos szervátültetés

- végstádiumú veseelégtelenség

- kóma és stb.

Jellemzően a biztosítási kötvénynek legalább 30 napig hatályban kell lennie, mielőtt jogosulttá válna az ellátás felgyorsítására. Azt is fontos kiemelni, hogy a legtöbb biztosító nem havi részletekben, hanem egy összegben fizetné ki a juttatást.

Terminális betegség – Ön akkor gyorsíthatja fel életbiztosítási kötvényének juttatásait e kiegészítő alapján, ha orvos azt a tanácsot adta, hogy betegsége vagy fizikai állapota 24 hónapon belül valószínűleg halálhoz vezet.

Kérjük, vegye figyelembe, hogy egyes társaságok 12 hónapos vagy annál rövidebb várható élettartamot követelnek meg.

Hogyan működnek az életbiztosításban az életjáradékok:

Egy külön bejegyzést szenteltünk annak, hogyan nyújtson be kérelmet és gyorsítsa fel az életbiztosítási ellátásokat. Dióhéjban összefoglalva, ha Önt fizikai állapotára vonatkozó jogosultsági betegség érte, akkor az életjáradék felgyorsításához igényt kell benyújtania.

A társaságtól kap egy igénylőlapot, amelyet ki kell töltenie, alá kell írnia a HIPPA űrlapot, és fel kell hatalmaznia a személyi gondozóját, hogy kiadja az orvosi feljegyzéseit. Amint a társaság visszakapja a teljes nyomtatványcsomagot, átnézi azt, és ajánlatot tesz Önnek. Ön ekkor eldöntheti, hogy szeretné-e véglegesíteni az ellátások felgyorsítását vagy sem. Nagyon nehéz megjósolni a kárigény kimenetelét. Ez a rengeteg változó miatt van így. A legnagyobb tényező, amelyet az életbiztosító társaságok figyelembe vesznek, amikor az élő ellátásokkal szembeni követeléseket vizsgálják, a várható élettartam.

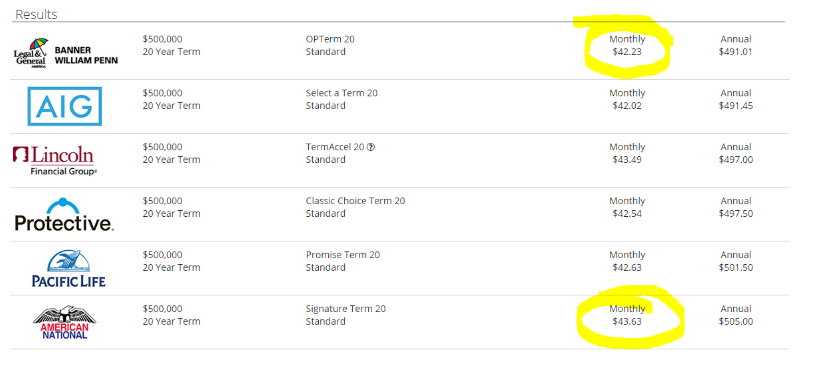

Itt egy példa:

Jason, a biztosítás tulajdonosa 35 éves férfi. Felesége és 3 gyermeke védelmére 500 000 dollár értékű életbiztosítást köt, életjáradékkal. Jason havi díja 43,63 $ havonta egy 20 – éves, egyenletes lejáratú biztosítási kötvényre. Jason nem dohányzik, és megfelel a standard besorolásnak.

Tíz évvel a biztosítás megkötése után Jason 45 éves, és súlyos szívrohamot kap. Úgy dönt, hogy igényt nyújt be 250 000 dollár gyorsított kifizetésére a krónikus betegségre vonatkozó melléklet alapján. Ez azt jelenti, hogy az életbiztosítási járadék egy részét most kapja meg, nem pedig halála után. Amikor Jason benyújtja a kérelmet, a biztosító a kritikus betegség súlyossága és a várható élettartamára gyakorolt hatása alapján határozza meg az ellátást. Személyes helyzete alapján a biztosító 125 000 USD készpénzt ajánl neki gyorsított ellátásként, és ő elfogadja.

Jason 125 000 USD készpénzt kapna most, és az életbiztosítása továbbra is érvényben maradna 250 000 USD haláleseti ellátással.

Jason a pénzt arra tudta felhasználni, hogy felépüljön az állapotából, és kivegyen egy kis időt a munkából, miközben nyugodt lehetett, hogy a családjáról anyagilag gondoskodnak.

Mennyibe kerül az életbiztosítás élő juttatásokkal?

Sok ügyfél, akikkel dolgozunk, meglepődve hallja, hogy az élő juttatásokat tartalmazó életbiztosítás körülbelül ugyanannyiba kerül, mint a nélkül.

Egy külön bejegyzést szenteltünk annak, hogyan határozzák meg a társaságok az életbiztosítási díjakat. Áttekintheted az összes tényezőt, amely szerepet játszik.

Emlékszel Jasonre a fenti példából? Az ő életbiztosítása havonta 43,63 dollárba kerül. Egy 500.000 dolláros, 20 éves futamidőre szóló, standard tarifával rendelkező opció számára 42,23 dollárba kerülne. Ez havonta 1,40 dollárral több, ha az élő ellátások is benne vannak!!!

Nézze csak meg az alábbi képet:

Végezetül,

Meggyőződésünk, hogy megéri életbiztosítást kötni életbiztosítással. Nyilvánvaló, hogy soha nincs egyetlen megoldás, ami mindenkinek megfelel. Mindazonáltal határozottan arra biztatjuk Önt, hogy fontolja meg az életbiztosításba épített életbiztosítási juttatások beépítését. Ez lehet a hiányzó darab a pénzügyi kirakós játékában.

Ha nem biztos benne, hogy jogosult lehet-e egy életjáradékkal rendelkező biztosításra, vagy bármilyen további kérdése van, kérjük, forduljon hozzánk bizalommal. Ezt megteheti az oldalon található ajánlatkérő űrlap kitöltésével, üzenetet küldhet nekünk, vagy egyszerűen felhívhat minket.

Köszönjük!