Pro Forma pénzügyi kimutatások

Mi az a Pro Forma pénzügyi kimutatás?

A Pro Forma pénzügyi kimutatások a vállalatok jelenlegi vagy tervezett pénzügyi kimutatásainak jelentését jelentik bizonyos feltételezések és hipotetikus események alapján, amelyek a jövőben valószínűleg bekövetkeztek vagy bekövetkezhetnek. Ae vállalat vezetése felvehet vagy kizárhat olyan tételeket, amelyekről úgy érzi, hogy nem pontosan mérik becsléseit.

A pro forma pénzügyi kimutatások típusai

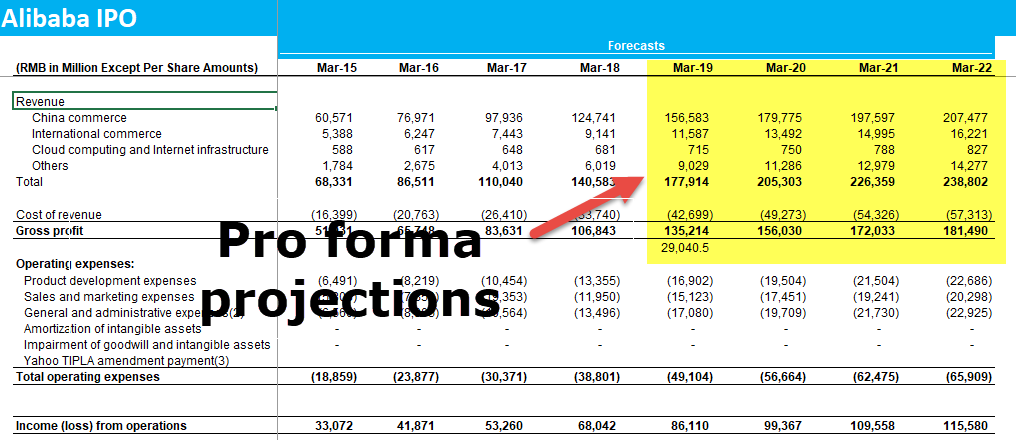

#1 – Előrejelzések

A teljes évre vonatkozó pro forma a vállalat pénzügyi kimutatásait és jövedelmi potenciálját az eddigi éves eredmények és néhány feltételezés alapján vetíti előre. Ezeket a kimutatásokat aztán bemutatják a vállalat vezetőségének, valamint a befektetőknek és a hitelezőknek.

Finanszírozási elemzőként Önnek kell elkészítenie a vállalatok ilyen pro forma pénzügyi kimutatás-előrejelzéseit. Például

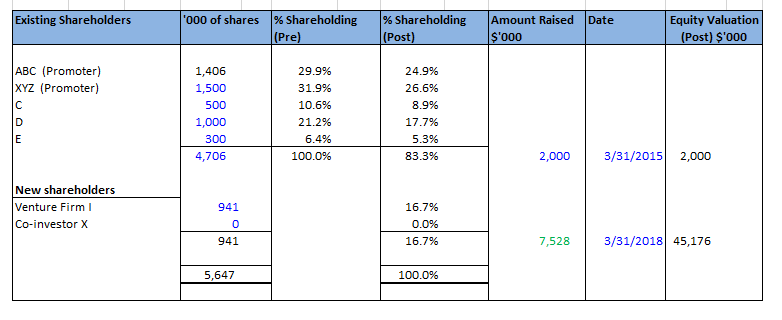

#2 – Finanszírozás

A Vállalat teljesítményének pro forma előrejelzése felhasználható a potenciális befektetőknek való bemutatásra abban az esetben, ha a vállalat új forrásokat keres. A Társaság készíthet vagy nem készíthet különböző típusú pro forma pénzügyi kimutatásokat a finanszírozási igények és a befektetők típusa, valamint az alkalmazott finanszírozási csatornák alapján.

Tudjon meg többet – Magántőke modellezési tanfolyam

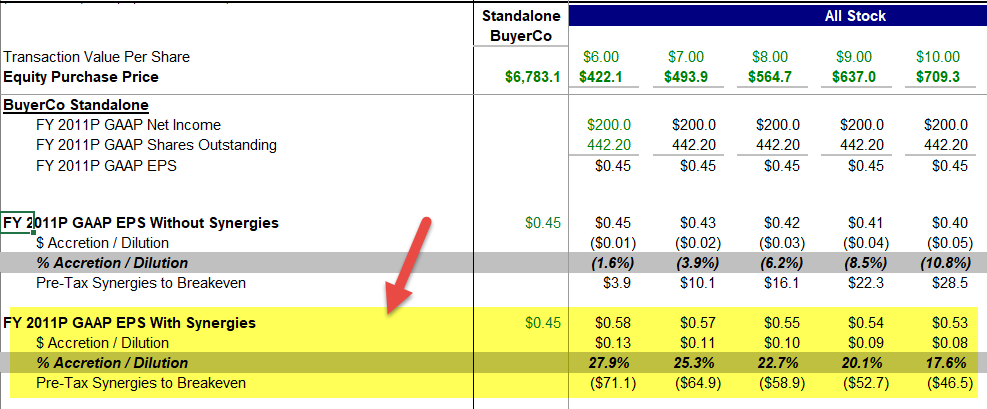

#3 – M&A elemzés

A Társaság készíthet pro forma kimutatásokat egy másik vállalkozás/vállalat felvásárlását/egyesítését figyelembe véve. A Társaság pénzügyi kimutatásokat készít az elmúlt 2-3 évre vonatkozóan, figyelembe véve az akvizíciót és megvizsgálva annak hatását. Ez a megközelítés hasznos egy akvizíciónak a Társaság pénzügyeire gyakorolt hatásának becsléséhez.

4.9 (1067 értékelés) 250+ tanfolyam | 40+ projekt | 1000+ óra | Teljes élethosszig tartó hozzáférés | Tanúsítvány a teljesítésről

Tudjon meg többet – M&A modellező tanfolyam

A vállalat olyan feltételezéseket tehet, mint az üzlet megvásárlásának nettó költségei, szinergiákból és szellemi tulajdonszerzésből származó pozitívumokat, és megbecsülheti a pénzügyi kimutatásokra gyakorolt teljes hatást. Ez a módszer rövidebb időszakra, például egy évre is alkalmazható, részleteket adva a Társaság teljesítményéről abban az esetben, ha a felvásárlás megtörténik.

Az ilyen pro forma elemzések és kimutatások segítenek a Társaság befektetőinek és részvényeseinek jobban megérteni a menedzsment stratégiáját az üzlet működtetésében.

#4 – Kockázatelemzés

A pro forma kimutatások felhasználhatók a kockázatelemzésben. Ezek a kimutatások elemzést végeznek a Társaság pénzügyi adatain a legjobb és a legrosszabb forgatókönyv figyelembevételével, hogy a pénzügyi vezetők jobb rálátással rendelkezzenek arra, hogy a különböző döntések hogyan befolyásolhatják a Társaság pénzügyi egészségét.

Pro Forma vs. GAAP pénzügyi kimutatás?

Ha egy vállalatnak egyszeri költségei vannak, akkor lehet, hogy nem számol be ilyen költséget a pro forma pénzügyi kimutatásban, mivel ez egyszeri költség, és ha szerepel, nem mutatja a vállalat működési teljesítményét. A GAAP szerint azonban ki kell jelentenie az egyszeri költséget, és így negatívan befolyásolja a Társaság nettó eredményét.

A pro forma pénzügyi kimutatások jó mutatót jelenthetnek a Társaság számára, hogy megmutassák a befektetőknek a tipikus eredménykilátásokat, de az egyszeri költség eltávolítása nyereségesnek tünteti fel a Társaságot, holott talán veszteséges.

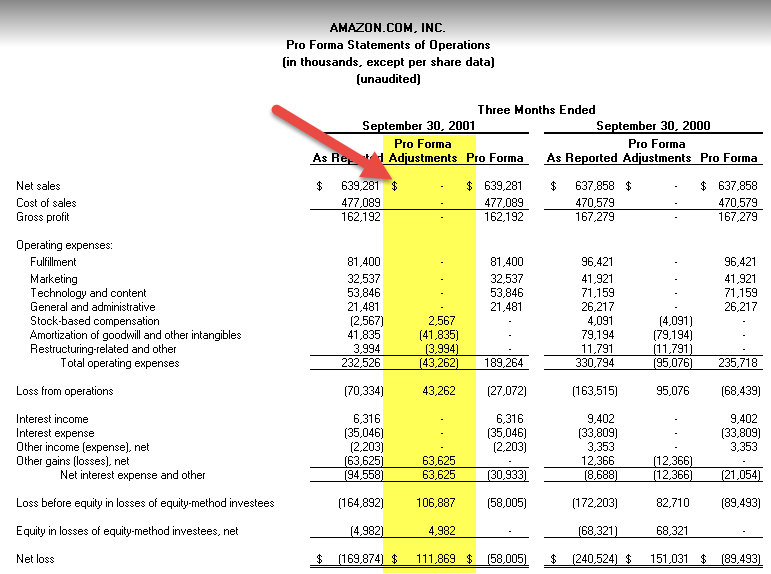

Az alábbiakban egy Pro forma működési kimutatás bemutatása látható:

forrás: Amazon SEC Filings

Issues with using Pro Forma Financial Statements

Sok vállalat hajlamos manipulálni ezeket a pénzügyi kimutatásokat különböző tételek bevonásával vagy kizárásával. Nézzünk néhány példát:

- A vállalatok általában nem tartalmazzák az értékcsökkenést, az amortizációt, az átszervezési költségeket vagy az egyesülési költségeket, az egyszeri költségeket, a munkavállalói részvényopciókat és a részvénykifizetéseket stb. a vállalat úgy érzi, hogy az értékcsökkenés és az amortizáció nem tényleges kiadás, mivel nincs pénzkiáramlás ezekre a tételekre. A GAAP szerinti pénzügyi kimutatások szerint azonban az amortizáció és az értékcsökkenés költségnek minősül, mivel az eszközök értékvesztése áll fenn.

- Az egyszeri költségeket szintén kizárják a pro forma költségekből, mivel azok nem képezik a működés rendszeres részét, és így nem relevánsak a Társaság teljesítménye szempontjából. A GAAP-ban azonban szerepel az ilyen kiadás, mivel a Társaság elköltötte az összeget, és csökkentette a nettó nyereségét.

- Néhány Társaság kizárja az eladatlan készleteit a pro forma mérlegből. Ez ellentmondásosnak tűnik, miért tenné ezt egy Társaság? Ha túl sok eladatlan készlet van a mérlegben, az a Társaság rossz gazdálkodását mutatja. A Társaság vagy nem képes fenntartani a kereslet-kínálatot, vagy nem tudja értékesíteni a készletét a fogyasztók körében.

Következtetés

A pro forma pénzügyi kimutatások nagyon informatívak a befektetők számára, mivel megmutatják a Társaság pénzügyi helyzetére vonatkozó különböző feltételezéseket és előrejelzéseket. Az ilyen kimutatások azonban jelentősen eltérhetnek a tényleges eseményektől, és pontatlanok lehetnek. Bár ezeknek a feltételezéseknek az alkalmazása semmilyen módon nem csalárd, mivel a pro forma nyereségek nem szabályozottak. A befektetőknek óvatosnak kell lenniük a pro forma kimutatások használata során, és a GAAP szerinti számadatokra és pénzügyi kimutatásokra kell hagyatkozniuk a Társaság teljesítményének elemzése során. Az elemzőknek és a befektetőknek mélyre kell ásniuk, és meg kell próbálniuk megtalálniuk a pro forma és a GAAP pénzügyi kimutatások közötti eltérés okait.

Javasolt cikkek

Ez egy útmutató volt arról, hogy mik a pro forma pénzügyi kimutatások. Itt tárgyaljuk a 4 legfontosabb típust gyakorlati példákkal együtt, valamint az ilyen kimutatások használatával kapcsolatos alapvető kérdéseket. A pénzügyi kimutatásokról többet megtudhat a következő cikkekből –

- Pro Forma eredménykimutatás

- Pro Forma cash flow kimutatás

- Amalgamation vs. egyesülés

- Mi a pénzügyi modellezés?