Is een levensverzekering met uitkering bij leven de moeite waard?

Heb je ooit gehoord van de term uitkering bij leven? Weet u hoe ze werken? En vooral, is het echt de moeite waard om een levensverzekering met levenslange uitkering te kopen?

Dit zijn allemaal geldige en uitstekende vragen. In deze gids behandelen we dit onderwerp en geven we aan wat levensverzekeringen zijn, hoe u ze kunt gebruiken, wat ze kosten en eigenlijk alles wat er over te weten valt.

We weten allemaal hoe een levensverzekering in het algemeen werkt: U betaalt elke maand uw premies en wanneer u overlijdt, keert de polis uit aan uw begunstigde. Het klinkt meer als een overlijdensverzekering dan als een levensverzekering. Daarom is het voor velen moeilijk om de waarde van een levensverzekering in te zien, omdat ze nooit de voordelen van hun eigen polis zouden zien.

De levensverzekeringsbranche is zich langzaam aan het ontwikkelen en probeert zich aan te passen aan de behoeften van de hedendaagse consument. Zo bieden steeds meer maatschappijen levensverzekeringen aan zonder medische keuring, snelle zelfinvulapplicaties en polissen met levenslange uitkeringen.

Wat we zullen behandelen:

- Wat zijn nu eigenlijk uitkeringen bij levensverzekeringen?

- De stijgende behoefte aan levenstoeslagen

- Wat zijn levenstoeslagen precies en wanneer kunt u er gebruik van maken

- Hoe werken levenstoeslagen in levensverzekeringen (voorbeeld)

- Hoeveel kost een levensverzekering met levenstoeslag?

Wat zijn dus uitkeringen bij leven?

Vereenvoudig gezegd, zijn de uitkeringen bij leven de mogelijkheid voor de verzekerde om zijn of haar levensverzekering te gebruiken terwijl hij of zij nog leeft. De verzekerde hoeft niet te overlijden om de polis te gebruiken. Dit kan in 2 scenario’s gebeuren:

* Aankoop van een polis die contante waarde opbouwt.

* Aankoop van een levensverzekering met levenslange uitkering. Wij hebben 21 veelgestelde vragen over uitkeringen bij leven beantwoord.

In eerste instantie

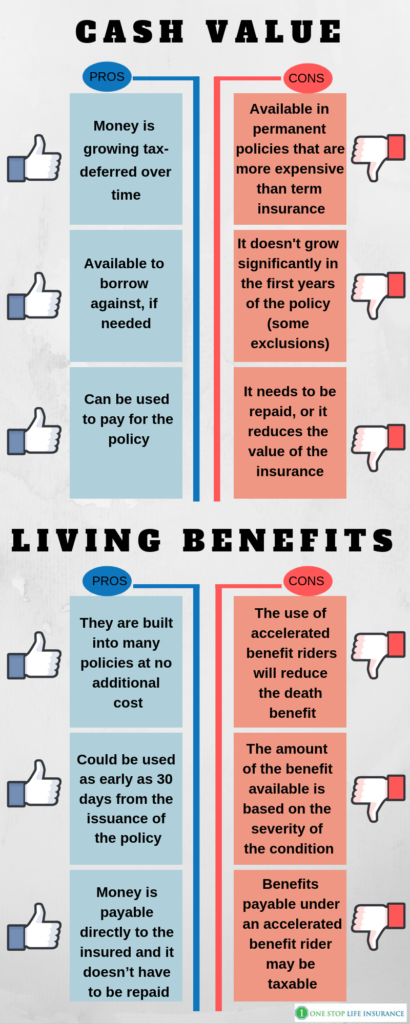

Bij aankoop van een polis die contante waarde opbouwt, kan de verzekerde/eigenaar van de polis de fondsen gebruiken om zijn of haar pensioeninkomen aan te vullen, of om andere financiële doelen te helpen verwezenlijken. Typisch, permanente polissen zoals hele levensverzekeringen en universele levensverzekeringen bouwen contante waarde op. Hieronder vindt u de voor- en nadelen van deze optie:

Voordelen:

- Het geld groeit belastinguitgesteld in de tijd

- Beschikbaar om tegen te lenen, indien nodig

- Kan worden gebruikt om te betalen voor het beleid

Cons:

- Alleen beschikbaar in permanente polissen die duurder zijn in vergelijking met termijnverzekeringen

- Het groeit niet aanzienlijk in de eerste jaren van de polis (sommige uitsluitingen zijn van toepassing)

- Het moet worden terugbetaald, of het vermindert de waarde van de verzekering

In het tweede geval kan er

geen contante waarde mee gemoeid zijn. Uitkeringen bij leven zijn beschikbaar in termijn- en permanente levensverzekeringspolissen. Ze worden gebruikt in de vorm van versnelde uitkeringsruiters en helpen bij de kosten van kritieke, langdurige chronische en terminale aandoeningen.

Pros:

- Ze zijn ingebouwd in veel polissen zonder extra kosten

- In sommige gevallen zijn ze beschikbaar om al 30 dagen na de uitgifte van de polis te gebruiken

- Ook beschikbaar in termijnpolissen

- Geld is direct betaalbaar aan de verzekerde en het hoeft niet te worden terugbetaald

Cons:

- Het gebruik van versnelde uitkeringsruiters verlaagt de overlijdensuitkering

- Het bedrag van de beschikbare uitkering is gebaseerd op de ernst van de aandoening

- Uitkeringen die betaalbaar zijn onder een versnelde uitkeringsruiters kunnen belastbaar zijn.

In deze gids richten wij onze aandacht uitsluitend op levensverzekeringen met uitkeringen bij leven als versnelde aanvullingen (het tweede scenario waarbij u uw levensverzekeringspolis gebruikt terwijl u nog leeft).

De stijgende behoefte aan uitkeringen bij leven

Bedrijven begrijpen dat mensen steeds langer leven. Steeds meer mensen overleven kritieke aandoeningen, zoals een hartaanval, een beroerte, invasieve kanker, enz. Levensverzekeraars zien de noodzaak in om op deze trend in te spelen en hun verzekerden betere producten aan te bieden.

Wist u dat er in de VS bijna 800.000 hartaanvallen per jaar zijn? Dat is ongeveer 1 hartaanval per 40 seconden!

De cijfers zijn meer dan alarmerend. Alleen al door deze aandoening worden jaarlijks meer dan 800.000 levens getroffen. 1 op de 4 sterfgevallen in de VS is te wijten aan een vorm van hartziekte.

Alleen al de gedachte alleen al is genoeg om de rillingen over de rug te lopen.

Gelukkig is niet elke hartaanval of hartkwaal een doodvonnis. Dankzij de medische vooruitgang zijn mensen in staat om te overleven en verder te gaan met hun leven. Maar wat gebeurt er als u een hartaanval overleeft?

Als u geluk hebt, dekt uw ziektekostenverzekering de kosten van de behandeling, de procedure, het ziekenhuisverblijf, de medicijnen enzovoort. De verzekering dekt echter niet de veranderingen in de kwaliteit van uw leven.

Wat bedoelen we daarmee?

Er zijn nog steeds rekeningen, hypotheek, kinderopvang, gederfd loon die moeten worden aangepakt. En als u niet meer aan het werk kunt, kan uw financiële situatie drastisch veranderen. Het is mogelijk dat je de levensstandaard van je gezin niet kunt handhaven als je financieel getroffen wordt door een ernstige ziekte.

In feite wordt de helft van de faillissementen aangevraagd om medische redenen. Medische kosten zijn de belangrijkste oorzaak van faillissementen in de VS. Het staat gelijk aan baanverlies, echtscheiding en rampen samen.

Wist u ook dat u de betaling kunt gebruiken om u uit de gevangenis te houden?

Het hebben van een medische noodsituatie hoeft niet per se tot een faillissement te leiden. Veel gezinnen worden gedwongen hun huis te verlaten of hun spaargeld op te maken.

Dit is waar een levensverzekering met uitkering bij leven van pas kan komen. Het kan de gemoedsrust geven dat u in staat zult zijn om sommige gezondheidsuitdagingen financieel te overwinnen.

Bonustip,

Wist u dat u een polis met levenslange voordelen kunt afsluiten zonder medische keuring?

Wat zijn levenslange voordelen precies en wanneer kunt u ze gebruiken?

Levenslange voordelen zijn er in de vorm van verschillende renners. Sommige maatschappijen hebben ze in hun producten ingebouwd, terwijl u ze bij andere kunt toevoegen tegen een meerprijs. Uitkeringen bij leven zijn versnelde overlijdensuitkeringen.

Zij stellen de verzekerde in staat een claim in te dienen en toegang te krijgen tot een deel van de overlijdensuitkering, terwijl hij of zij nog in leven is wanneer zich een bepaalde medische gebeurtenis voordoet. De verzekerde kan geld ontvangen dat hij of zij kan gebruiken om medische rekeningen te betalen, een alternatieve behandeling te zoeken of zelfs zijn of haar familie mee te nemen op een laatste vakantie.

De uitkeringen bij leven, hun voorwaarden en wachttijden variëren tussen de verschillende maatschappijen, maar over het algemeen vallen ze in drie categorieën uiteen.

Chronische

Kritieke

Terminale ziekte

Hieronder wordt geschetst onder welke omstandigheden de verschillende opties van toepassing zouden zijn:

Chronisch – Om in aanmerking te komen voor de versnelde overlijdensoptie, moet de verzekerde in de afgelopen 12 maanden door een zorgverlener gediagnosticeerd zijn met een ziekte of aandoening die zijn of haar leven blijvend beïnvloedt. U kunt in aanmerking komen om uw polis te versnellen als u niet in staat bent om 2 van de 6 Activiteiten van het Dagelijks Leven (ADLs) uit te voeren.

ADL’s: baden, aankleden, toiletgang, verplaatsen, continentie, eten.

U kunt ook in aanmerking komen als u substantieel toezicht van een andere persoon nodig heeft om u te beschermen tegen bedreigingen voor uw gezondheid en veiligheid als gevolg van ernstige cognitieve stoornissen.

Kritieke ziekte – verschillende verzekeraars hebben verschillende triggers om in aanmerking te komen. Sommige van deze ziekten of aandoeningen zijn:

- Zware hartaanval

- Beroerte

- Invasieve kanker

- Zware orgaantransplantatie

- Nierfalen in laatste stadium

- Coma en enz.

Typisch gezien moet u de polis minstens 30 dagen van kracht hebben voordat u in aanmerking komt voor een versnelde uitkering. Het is ook belangrijk erop te wijzen dat de meeste maatschappijen de uitkering in één keer zullen uitbetalen, in plaats van in maandelijkse termijnen.

Terminale ziekte- u zou uw levensverzekeringspolisuitkeringen kunnen versnellen onder deze rider als u door een arts bent geadviseerd dat uw ziekte of lichamelijke toestand waarschijnlijk binnen 24 maanden tot de dood zal leiden.

Merk op dat sommige maatschappijen een levensverwachting van 12 maanden of minder vereisen.

Hoe werken uitkeringen bij leven in een levensverzekering:

We hebben een aparte post gewijd aan hoe u een claim indient en uw levensverzekeringsuitkeringen versnelt. In een notendop, als u een in aanmerking komende ziekte op lichamelijke aandoening hebt geleden, moet u een claim indienen om uw overlijdensuitkering te versnellen.

De maatschappij zal u een claimformulier geven dat u moet invullen, het HIPPA-formulier moet ondertekenen en uw persoonlijke zorgverlener moet machtigen om uw medische dossiers vrij te geven. Zodra het bedrijf het complete pakket met formulieren terug heeft ontvangen, zal het dit bekijken en u een aanbod doen. Op dat moment kunt u beslissen of u de versnelling van de uitkeringen al dan niet wenst af te ronden. Het is echt moeilijk om de uitkomst van een claim te voorspellen. Dit is te wijten aan het enorme aantal variabelen die een rol spelen. De grootste factor die levensverzekeringsmaatschappijen in aanmerking nemen bij de beoordeling van claims tegen de uitkeringen bij leven is de levensverwachting.

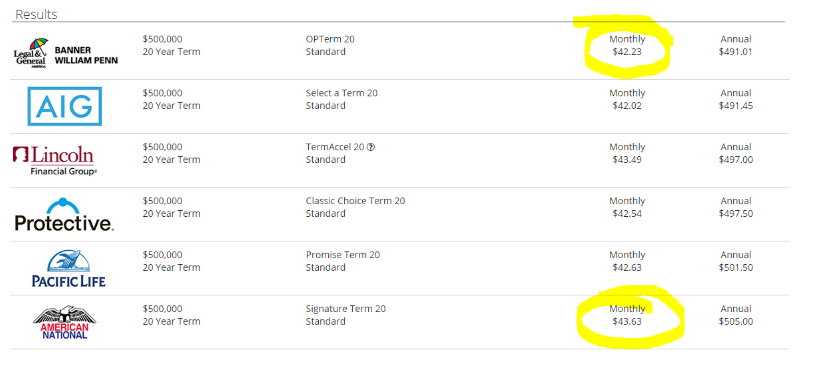

Hier volgt een voorbeeld:

Jason, de eigenaar van de polis, is een man van 35 jaar oud. Hij koopt een levensverzekering van $500.000 met levenslange uitkeringen om zijn vrouw en 3 kinderen te beschermen. Jason’s maandelijkse premie bedraagt $43,63 per maand voor een levensverzekering met een looptijd van 20 jaar. Jason rookt niet en komt in aanmerking voor een standaardrating.

Tien jaar na de uitgifte van de polis is Jason 45 jaar oud en krijgt hij een zware hartaanval. Hij besluit een claim in te dienen om $250.000 te versnellen onder de chronische-ziekteclausule. Dit betekent dat hij nu een deel van zijn levensverzekeringsuitkering zal ontvangen, in plaats van bij zijn overlijden. Wanneer Jason een claim indient, zal de verzekeraar de uitkering bepalen op basis van de ernst van zijn kritieke ziekte en de mate waarin deze zijn levensverwachting beïnvloedt. Op basis van zijn persoonlijke situatie biedt de maatschappij hem $125.000 cash als een versnelde uitkering en hij aanvaardt.

Jason zou nu $125.000 cash ontvangen en zijn levensverzekeringspolis zou van kracht blijven met een overlijdensuitkering van $250.000.

Jason kon het geld gebruiken om te herstellen van zijn aandoening en enige tijd vrij te nemen van zijn werk terwijl hij de gemoedsrust had dat er financieel voor zijn gezin werd gezorgd.

Hoeveel kost een levensverzekering met uitkering bij leven?

Veel klanten met wie we werken, zijn verrast om te horen dat een levensverzekering met uitkering bij leven ongeveer even duur is als een levensverzekering zonder uitkering.

We hebben een aparte post gewijd aan hoe bedrijven de tarieven voor levensverzekeringen bepalen. U kunt alle factoren bekijken die een rol spelen.

Herken je Jason uit het voorbeeld hierboven? Zijn levensverzekering kost $43,63 per maand. Een optie voor een looptijd van 20 jaar van $500.000 met een standaardtarief voor hem zou $42,23 kosten. Dat is $1,40 per maand meer voor een levensverzekering!

Kijk maar eens naar de onderstaande afbeelding:

In conclusie,

Wij zijn ervan overtuigd dat een levensverzekering met behoud van uitkering de moeite waard is. Uiteraard is er nooit één oplossing die voor iedereen geschikt is. We willen u echter sterk aanmoedigen om na te denken over het inbouwen van uitkeringen bij leven in uw levensverzekeringspolis. Het zou het ontbrekende stukje in uw financiële puzzel kunnen zijn.

Als u niet zeker weet of u in aanmerking komt voor een polis met uitkeringen bij leven of als u nog vragen hebt, kunt u altijd contact met ons opnemen. U kunt dit doen door het offerteformulier op de pagina in te vullen, ons een bericht te sturen of ons gewoon even te bellen.

Dank u!