終身保険は解約すべきか

20年以上払い続けているなど、古い終身保険がある場合、今後どうしたらよいか悩み始めるかもしれません。

一般に、いくつかの選択肢があります。

- 保険料を払い続け、保険が有効であるようにする(そして死亡保険金を支払う)

- 保険料を引き下げ、保険は維持する

- 保険を解約し、保険料を支払う必要がないようにして現金を手にする。

- キャッシュバリューで保険を支払う

- Sell Your Life Insurance For Money

どちらの決断もする権利がありますが、すべてのオプションに長所と短所があります。 これは、あなたの状況、あなたの選択肢、および最善の前進方法を理解することが不可欠である理由です。

あなたのポリシーを削減し、それをキャンセルしないようにしたい場合は、そうなら、私たちの記事を読んでください。 終身保険を減らす

解約すべきでしょうか

「完全な」解約のメリットはただ一つ、保険料の支払い責任がなくなることです。

何らかの理由でこの支払いができない場合、おそらく退職後に十分なお金がないため、それは検討すべきものかもしれません。

しかし、あなたはあなたの他のオプションに目を向ける前に銃をジャンプしたくない。

例えば、あなたは保険料を貸して、ポリシーを維持する能力があります。 これとともに、現金価値を取って、死亡給付の一部を維持することができます。 この場合の利点はわかりやすく、死亡保険金全体を失うことがないことです。

保険の種類によっては、保障を維持したまま、毎月支払いを受けるという方法を選択できる場合もあります。

これまでの投資を考える

表面的には、年間保険料を節約する手段として、終身保険を解約することは理にかなっているかもしれません。 保険料が高い場合はなおさらです。 人生の後半に加入した場合や、持病がある場合にも当てはまることが多いです。

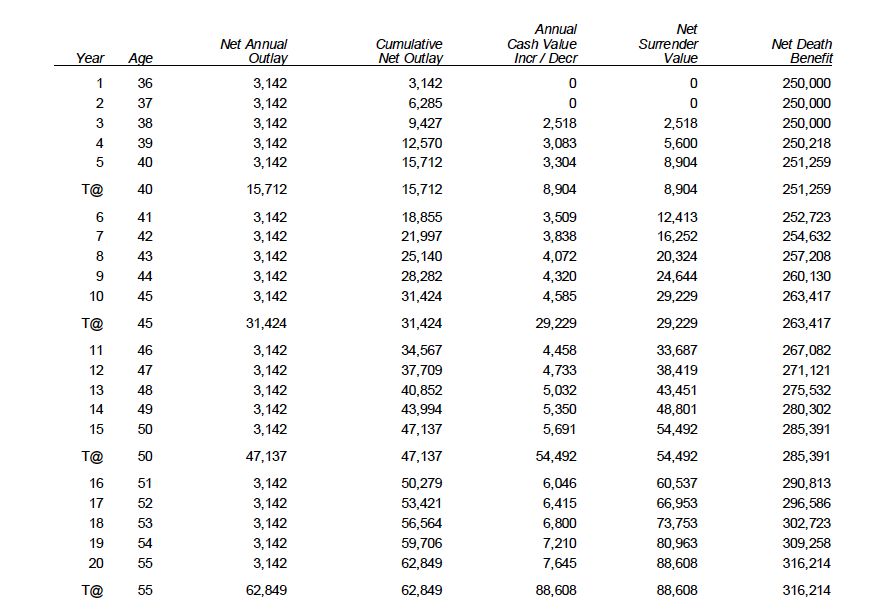

保険を失効させる前に、これまでの投資を検討する必要があります。 35歳の人は25万円の保険に3,100ドル以上支払うことになる。

Should You Cancel Whole Life Insurance

Option 1: Cancel Whole Life Insurance

Cancel your whole life, is definitely and option. しかし、それはおそらくログランで最良の選択ではありません。

あなたが20年後に保険をキャンセルすることにした場合、あなたは88000ドル以上を取り戻すことができますが、あなたは死亡給付金の30万ドル以上を失うことになります。 前の例を見ていただければ、最初の2年間はキャッシュバリューがないことがおわかりいただけると思います。 だから何も戻ってこない。

Option 2: Loan The Policy

あなたはいつでも保険からローンを取ることができます。

先ほどの例では、このお客様は、保険料をキャッシュバリューから引き落とすようにすれば、保険料を支払うことなく、死亡保障を永遠に続けることができるのです。

Option 3: Reduce Pay It Up

これは専門用語ですが、できるだけシンプルに説明します。 保険料の払い込みを減らすと、死亡保険金が減り、二度と保険料を払わなくてよくなり、死亡保険金も残ります。

先の例では、死亡保険金は20万ドル以上、現金価値は88000ドル以上で、保険料はもうかからず、いつまでも保険が残ります。 また、現金と死亡保険金は時間が経つにつれて増えていきます。

定期保険とユニバーサル保険についても学んでおくとよいでしょう。

選択肢4:保険料を安くする

実は終身保険の保険料は、とても簡単に安くすることができるのです。 必要なのは、代理店に電話をして、保険料を下げられると伝えることです。

オプション5:お金のためにあなたの生命保険を売る

あなたがあなたの生命保険を販売することができます少し知っているオプションがあります。

このオプションは、あなたがすぐに現金へのアクセスを与えることができます。

企業はあなたに義務なしで無料の見積もりを与えることができます。

あなたは彼らがそれを買うだろう価格が好きなら、あなたは販売を決定することができます。