Czy ubezpieczenie na życie z dodatkami na życie jest tego warte?

Czy słyszałeś kiedyś termin dodatki na życie? Czy wiesz, jak one działają? I co najważniejsze, czy naprawdę warto kupić ubezpieczenie na życie ze świadczeniami na życie?

Wszystkie te pytania są ważne i doskonałe. W tym poradniku zajmiemy się tym tematem i przedstawimy czym są świadczenia z tytułu dożycia, jak można z nich korzystać, jaki jest ich koszt, czyli w zasadzie wszystko co warto o nich wiedzieć.

Wszyscy wiemy ogólnie jak działa ubezpieczenie na życie: Płacisz składki co miesiąc, a kiedy odchodzisz, polisa wypłaca pieniądze twojemu beneficjentowi. Brzmi to bardziej jak ubezpieczenie na wypadek śmierci niż ubezpieczenie na życie. Dlatego wielu osobom trudno jest dostrzec wartość ubezpieczenia na życie, ponieważ nigdy nie dostrzegłyby korzyści płynących z własnej polisy.

Przemysł ubezpieczeń na życie powoli ewoluuje, próbując dostosować się do potrzeb dzisiejszego konsumenta. W związku z tym, coraz więcej firm oferuje polisy na życie bez egzaminu lekarskiego, szybkie samodzielne wypełnianie wniosków oraz polisy ze świadczeniami na życie.

Co będziemy omawiać:

- Co to są świadczenia na życie w ubezpieczeniach na życie?

- Rosnące zapotrzebowanie na świadczenia z tytułu dożycia

- Czym dokładnie są świadczenia z tytułu dożycia i kiedy można z nich skorzystać

- Jak działają świadczenia z tytułu dożycia w ubezpieczeniach na życie (przykład)

- Ile kosztuje ubezpieczenie na życie ze świadczeniami z tytułu dożycia?

Co to są świadczenia z tytułu dożycia w ubezpieczeniu na życie?

Najprościej rzecz ujmując, świadczenia z tytułu dożycia w ubezpieczeniu na życie to opcja, dzięki której ubezpieczony może skorzystać ze swojej polisy jeszcze za życia. Ubezpieczony nie musi umrzeć, aby skorzystać z polisy. Może się to odbyć w dwóch scenariuszach:

* Zakup polisy, która gromadzi wartość pieniężną.

* Zakup polisy na życie z świadczeniami na życie. Odpowiedzieliśmy na 21 najczęściej zadawanych pytań dotyczących świadczeń na życie.

W pierwszej kolejności,

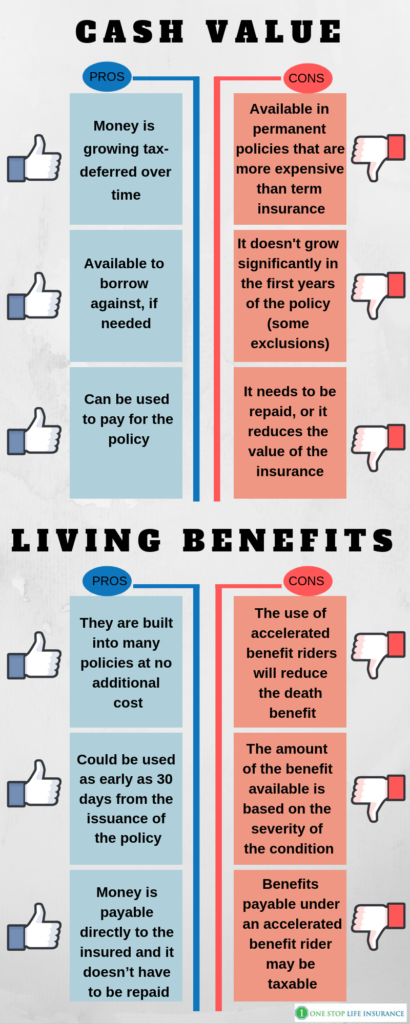

Kupując polisę budującą wartość pieniężną, ubezpieczony/właściciel polisy może wykorzystać te fundusze, aby uzupełnić swój dochód emerytalny lub pomóc w realizacji innych celów finansowych. Zazwyczaj polisy stałe, takie jak polisy na całe życie i uniwersalne polisy na życie budują wartość pieniężną. Poniżej przedstawiamy zalety i wady tej opcji:

Zalety:

- Pieniądze rosną odroczone od podatku w czasie

- Dostępne do zaciągnięcia pożyczki, w razie potrzeby

- Mogą być użyte do zapłaty za polisę

Wady:

- Dostępne tylko w polisach stałych, które są droższe w porównaniu z ubezpieczeniami terminowymi

- Nie wzrasta znacząco w pierwszych latach polisy (obowiązują pewne wyłączenia)

- Musi być spłacone, lub zmniejsza wartość ubezpieczenia

W drugim przypadku

może nie być mowy o wartości gotówkowej. Świadczenia z tytułu dożycia są dostępne w terminowych i stałych polisach ubezpieczeniowych na życie. Są one wykorzystywane w formie riderów przyspieszonych świadczeń, pomagając w pokryciu kosztów krytycznych, długoterminowych, przewlekłych i terminalnych stanów chorobowych.

Zalety:

- Są wbudowane w wiele polis bez dodatkowych kosztów

- W niektórych przypadkach są dostępne do wykorzystania już po 30 dniach od wystawienia polisy

- Dostępne również w polisach terminowych

- Pieniądze są wypłacane bezpośrednio ubezpieczonemu i nie muszą być spłacane

Cons:

- Zastosowanie riderów przyspieszonych świadczeń spowoduje zmniejszenie świadczenia z tytułu śmierci

- Wysokość dostępnego świadczenia zależy od ciężkości schorzenia

- Świadczenia płatne na podstawie ridera przyspieszonych świadczeń mogą podlegać opodatkowaniu.

W niniejszym przewodniku chcielibyśmy zwrócić uwagę wyłącznie na ubezpieczenia na życie ze świadczeniami na życie w formie riderów przyspieszonych (drugi scenariusz wykorzystania polisy na życie jeszcze za życia).

Rosnące zapotrzebowanie na świadczenia na życie

Firmy rozumieją, że ludzie żyją coraz dłużej. Coraz więcej osób przeżywa krytyczne stany chorobowe, takie jak zawał serca, udar mózgu, inwazyjny nowotwór itp. Ubezpieczyciele na życie dostrzegają potrzebę zajęcia się tym trendem i zapewnienia swoim ubezpieczonym produktów o lepszej wartości.

Czy wiesz, że w USA występuje prawie 800 000 ataków serca rocznie? To jest około 1 atak serca co 40 sekund!

Liczby te są bardziej niż alarmujące. Ponad 800.000 istnień ludzkich jest dotkniętych każdego roku z powodu tego warunku sam. 1 na każde 4 zgony w USA jest spowodowany jakąś formą choroby serca.

Sama myśl o tym wystarczy, aby przyprawić kogoś o dreszcze.

Na szczęście nie każdy atak serca lub choroba serca jest wyrokiem śmierci. Dzięki postępowi medycyny ludzie są w stanie przeżyć i iść dalej ze swoim życiem. Jednak co się stanie, jeśli przeżyjesz zawał serca?

Jeśli masz szczęście, Twoje ubezpieczenie zdrowotne pokryłoby koszty leczenia, zabiegu, pobytu w szpitalu, leków itp. Nie pokryje jednak żadnych zmian w jakości Twojego życia.

Co przez to rozumiemy?

Będą jeszcze rachunki, hipoteka, opieka nad dziećmi, utracone zarobki, którymi trzeba się zająć. A jeśli nie jesteś już w stanie wrócić do pracy, twoja sytuacja finansowa może się drastycznie zmienić. Mógłbyś nie być w stanie utrzymać standardu życia swojej rodziny, gdybyś był finansowo dotknięty przez poważną chorobę.

W rzeczywistości, połowa bankructw złożonych występuje z powodów medycznych. Wydatki medyczne są główną przyczyną bankructw w USA. To reprezentuje, utrata pracy, rozwód i katastrofy razem wzięte.

Czy wiesz również, że możesz użyć płatności, aby utrzymać cię z dala od więzienia?

Mając nagły przypadek medyczny niekoniecznie musi skutkować bankructwem. Wiele rodzin jest zmuszonych do wyprowadzenia się z domu lub uszczuplenia swoich kont oszczędnościowych.

Tutaj posiadanie ubezpieczenia na życie ze świadczeniami na życie może się przydać. Może ono zapewnić spokój umysłu, że będziesz w stanie przezwyciężyć niektóre wyzwania zdrowotne finansowo.

Porada bonusowa,

Czy wiesz, że możesz zabezpieczyć polisę ze świadczeniami na życie bez egzaminu medycznego?

Czym dokładnie są świadczenia na życie i kiedy możesz z nich skorzystać?

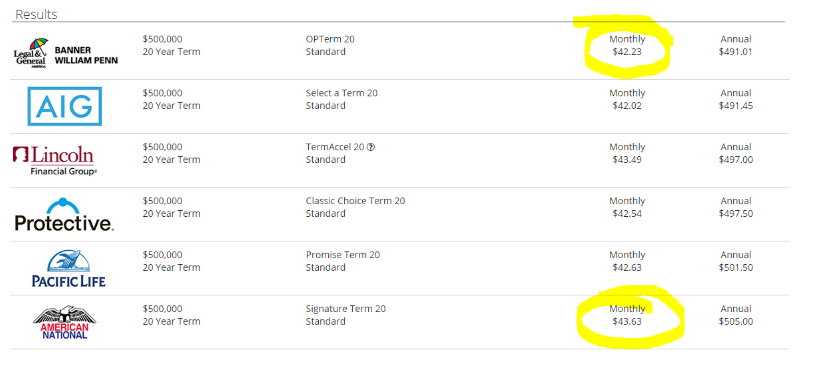

Świadczenia na życie występują w postaci kilku różnych riderów. Niektóre firmy mają je wbudowane w swoje produkty, podczas gdy inne pozwalają na ich dodanie za dodatkową opłatą. Świadczenia z tytułu dożycia są przyspieszonymi świadczeniami z tytułu śmierci. Świadczenia z tytułu dożycia, ich warunki, okresy oczekiwania różnią się w zależności od różnych przewoźników, jednak generalnie dzielą się na trzy kategorie. Choroba przewlekła Choroba przewlekła – Aby ubezpieczony kwalifikował się do skorzystania z ridera przyspieszonej śmierci, musi zostać zdiagnozowana, w ciągu ostatnich 12 miesięcy, przez dostawcę usług medycznych choroba lub stan, który trwale wpływa na jego życie. Możesz zakwalifikować się do przyspieszenia swojej polisy, jeśli nie jesteś w stanie wykonywać 2 z 6 czynności życia codziennego (ADLs). Możesz również zakwalifikować się, jeśli wymagasz znacznego nadzoru innej osoby, aby chronić Cię przed zagrożeniami dla Twojego zdrowia i bezpieczeństwa z powodu poważnych zaburzeń poznawczych. Krytyczna choroba – różni przewoźnicy mają różne kryteria kwalifikacji. Niektóre z tych chorób lub stanów to: Typowo, musisz mieć polisę w mocy przez co najmniej 30 dni zanim staniesz się uprawniony do przyspieszenia świadczenia. Należy również zaznaczyć, że większość przewoźników wypłaci świadczenie w formie ryczałtu, a nie miesięcznych rat. Terminowa choroba – będziesz w stanie przyspieszyć swoje świadczenia z polisy na życie w ramach tego ridera, jeśli lekarz poinformuje cię, że twoja choroba lub stan fizyczny prawdopodobnie doprowadzi do śmierci w ciągu 24 miesięcy. Proszę zauważyć, że niektóre firmy wymagają, aby oczekiwana długość życia wynosiła 12 miesięcy lub mniej. Poświęciliśmy osobny post na temat tego, jak zgłosić roszczenie i przyspieszyć swoje świadczenia z ubezpieczenia na życie. W skrócie, jeśli cierpiałeś na kwalifikującą się chorobę lub stan fizyczny, musisz złożyć wniosek o przyspieszenie wypłaty świadczenia z tytułu śmierci. Firma dostarczy Ci formularz roszczenia, który musisz wypełnić, podpisać formularz HIPPA i upoważnić swojego osobistego lekarza do wydania Twojej dokumentacji medycznej. Gdy firma otrzyma kompletny pakiet formularzy z powrotem, przejrzy go i przedstawi Ci ofertę. Ty w tym czasie możesz zdecydować, czy chcesz sfinalizować przyspieszenie świadczeń, czy nie. Naprawdę trudno jest przewidzieć wynik roszczenia. Wynika to z ogromnej liczby zmiennych, które są zaangażowane. Największym czynnikiem branym pod uwagę przez towarzystwa ubezpieczeń na życie przy rozpatrywaniu roszczeń dotyczących świadczeń z tytułu dożycia jest oczekiwana długość życia. Jason, właściciel polisy, jest 35-letnim mężczyzną. Wykupuje on ubezpieczenie na życie o wartości 500 000 USD, aby chronić swoją żonę i trójkę dzieci. Miesięczna stawka dla Jasona wynosi $43.63 za 20-letnią polisę terminową. Jason nie pali i kwalifikuje się do standardowego ratingu. Dziesięć lat po wystawieniu polisy Jason ma 45 lat i doznaje poważnego ataku serca. Decyduje się na złożenie wniosku o przyspieszenie wypłaty 250 000 USD w ramach ridera chronicznej choroby. Oznacza to, że otrzyma on część swoich świadczeń z polisy na życie teraz, a nie po śmierci. Kiedy Jason zgłasza roszczenie, ubezpieczyciel określa wysokość świadczenia w oparciu o stopień zaawansowania choroby i jej wpływ na oczekiwaną długość życia. Opierając się na jego osobistej sytuacji, ubezpieczyciel oferuje mu 125 000 USD w gotówce jako świadczenie przyspieszone, a Jason zgadza się na to. Jason otrzymałby 125 000 USD w gotówce już teraz, a jego polisa na życie pozostałaby w mocy z 250 000 USD świadczenia na wypadek śmierci. Jason mógł wykorzystać te pieniądze na powrót do zdrowia po chorobie i wziąć trochę wolnego w pracy, mając jednocześnie pewność, że jego rodzina jest pod finansową opieką. Wielu klientów, z którymi współpracujemy, jest zaskoczonych słysząc, że polisa na życie zawierająca świadczenia na życie jest mniej więcej w tej samej cenie, co polisa bez tych świadczeń. Poświęciliśmy osobny post na temat tego, jak firmy określają stawki ubezpieczenia na życie. Można w nim przejrzeć wszystkie czynniki, które wchodzą w grę. Pamiętasz Jasona z powyższego przykładu? Jego polisa na życie kosztuje $43,63 miesięcznie. Opcja na $500,000 na 20 lat ze standardową stawką dla niego kosztowałaby $42.23. To o 1,40 dolara więcej miesięcznie, aby mieć wliczone świadczenia na życie!!! Podsumowując, Bardzo wierzymy, że ubezpieczenie na życie ze świadczeniami na życie jest tego warte. Oczywiście, nigdy nie ma jednego rozwiązania, które pasuje do wszystkich. Jednak gorąco zachęcamy do rozważenia możliwości włączenia świadczeń na życie do polisy ubezpieczeniowej na życie. Może to być brakujący element w Państwa finansowej układance. Jeśli nie są Państwo pewni czy mogliby Państwo zakwalifikować się do polisy z dodatkami na życie lub mają Państwo jakiekolwiek dodatkowe pytania, prosimy o kontakt. Możesz to zrobić wypełniając formularz wyceny znajdujący się na stronie, wysłać nam wiadomość lub po prostu zadzwonić. Dziękuję! .

Krytyczna

Choroba terminalnaPoniżej przedstawiliśmy, w jakich okolicznościach mają zastosowanie różne opcje:

Jak działają świadczenia z tytułu dożycia w ubezpieczeniach na życie:

Oto przykład:

Ile kosztuje ubezpieczenie na życie ze świadczeniami na życie?

Proszę spojrzeć na poniższy obrazek: