Är livförsäkring med livränta värt det?

Har du någonsin hört talas om begreppet livränta? Vet du hur de fungerar? Och viktigast av allt, är det verkligen värt att köpa en livförsäkring med livränta?

Dessa är alla giltiga och utmärkta frågor. I den här guiden skulle vi ta oss an ämnet och beskriva vad levande förmåner är, hur du kan använda dem, vad de kostar, eller i princip allt som finns att veta om dem.

Vi vet alla i allmänhet hur livförsäkringar fungerar: Du betalar dina premier varje månad och när du avlider betalar försäkringen ut till din förmånstagare. Det låter mer som en dödsfallsförsäkring än en livförsäkring. Därför är det svårt för många att se värdet i livförsäkringar eftersom de aldrig skulle se fördelarna med sin egen försäkring.

Livförsäkringsbranschen utvecklas långsamt och försöker anpassa sig till dagens konsumenters behov. Med det sagt erbjuder fler företag livförsäkringar utan läkarundersökning, snabba självkompletterande ansökningar och försäkringar med levande förmåner.

Vad vi kommer att täcka:

- Så, vad är levande förmåner i livförsäkringar?

- Det ökande behovet av levande förmåner

- Vad exakt är levande förmåner och när kan du använda dem

- Hur fungerar levande förmåner i livförsäkringar (exempel)

- Hur mycket kostar en livförsäkring med levande förmåner?

Vad är livränta i en livförsäkring?

Simpelt uttryckt är levande förmåner i livförsäkringar möjligheten för den försäkrade att använda sin livförsäkring medan han eller hon fortfarande lever. Den försäkrade behöver inte dö för att använda försäkringen. Detta kan ske i 2 scenarier:

* Köp en försäkring som bygger upp ett kontantvärde.

* Köp en livförsäkring med levande förmåner. Vi har svarat på 21 vanliga frågor om levande förmåner.

I det första fallet

När man köper en försäkring som bygger upp ett kontantvärde kan den försäkrade/ägaren av försäkringen använda medlen för att komplettera sin pensionsinkomst eller för att hjälpa till att uppnå andra ekonomiska mål. Typiskt sett bygger permanenta försäkringar som hellivförsäkringar och universella livförsäkringar upp ett kontantvärde. Nedan följer för- och nackdelar med alternativet:

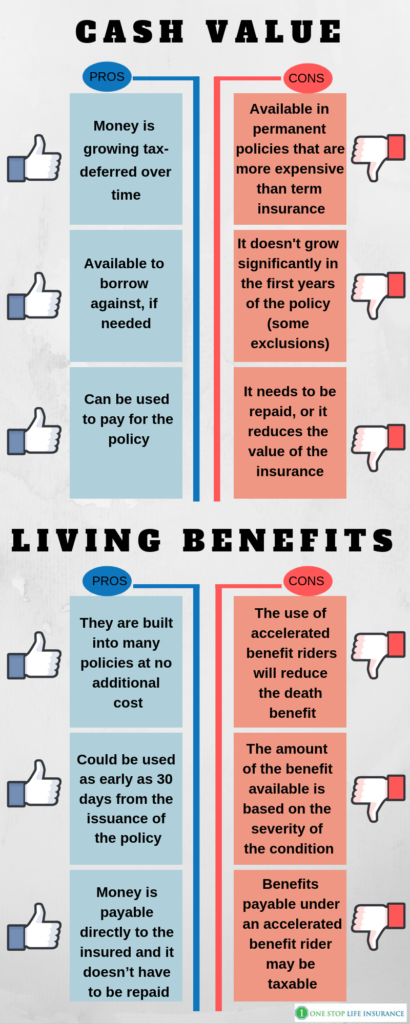

Fördelar:

- Pengarna växer skatteuppskjutet över tid

- Tillgängligt att låna mot, om det behövs

- Kan användas för att betala för försäkringen

Nackdelar:

- Finns endast i permanenta försäkringar som är dyrare jämfört med terminsförsäkringar

- Den växer inte nämnvärt under försäkringens första år (vissa undantag gäller)

- Den måste återbetalas, eller så minskar försäkringens värde

I det andra fallet kan

det inte finnas något kontantvärde inblandat. Levnadsförmåner finns i tidsbegränsade och permanenta livförsäkringar. De utnyttjas i form av accelererande förmånsriders som hjälper till med kostnaden för kritiska, långvariga kroniska och dödliga sjukdomstillstånd.

Pros:

- De är inbyggda i många försäkringar utan extra kostnad

- I vissa fall kan de användas redan 30 dagar efter försäkringens utfärdande

- Finns även i tidsbegränsade försäkringar

- Pengarna betalas ut direkt till den försäkrade och behöver inte återbetalas

Nackdelar:

- Användningen av accelerated benefit rider minskar dödsfallsersättningen

- Storleken på den tillgängliga ersättningen baseras på tillståndets svårighetsgrad

- Ersättningar som betalas ut enligt en accelerated benefit rider kan vara skattepliktiga.

I den här guiden skulle vi endast rikta uppmärksamheten mot livförsäkringar med levande förmåner som accelererande ryttare (det andra scenariot där du kan använda din livförsäkring medan du fortfarande är vid liv).

Det ökande behovet av levande förmåner

Företagen har förstått att människor lever längre. Fler och fler människor överlever kritiska tillstånd som hjärtinfarkt, stroke, invasiv cancer osv. Livförsäkringsbolagen ser behovet av att ta itu med denna trend och tillhandahålla produkter med bättre värde för sina försäkrade.

Vet du att det sker nästan 800 000 hjärtinfarkter i USA per år? Det motsvarar ungefär en hjärtattack var 40:e sekund!

Siffrorna är mer än alarmerande. Mer än 800 000 liv påverkas varje år enbart på grund av detta tillstånd. En av fyra dödsfall i USA beror på någon form av hjärtsjukdom.

Bara tanken räcker för att ge en rysningar.

Tyvärr är inte alla hjärtinfarkter eller hjärtsjukdomar en dödsdom. Med medicinska framsteg kan människor överleva och gå vidare med sina liv. Men vad händer om man överlever en hjärtattack?

Om du har tur täcker din sjukförsäkring kostnaden för behandling, ingrepp, sjukhusvistelse, mediciner med mera. Den skulle dock inte täcka eventuella förändringar i din livskvalitet.

Vad menar vi med det?

Det skulle fortfarande finnas räkningar, amorteringar, barnomsorg, förlorad lön som måste tas upp. Och om du inte längre kan gå tillbaka till arbetet kan din ekonomiska situation förändras drastiskt. Du kanske inte kan upprätthålla din familjs levnadsstandard om du drabbas ekonomiskt av en allvarlig sjukdom.

Faktiskt sett sker hälften av de konkurser som lämnas in på grund av medicinska skäl. Medicinska kostnader är den främsta orsaken till konkurser i USA. Den representerar, jobbförlust, skilsmässa och katastrofer tillsammans.

Vet du också att du kan använda betalningen för att hålla dig borta från fängelse?

Att drabbas av en medicinsk nödsituation kan inte nödvändigtvis leda till konkurs. Många familjer tvingas flytta hemifrån eller tömma sina sparkonton.

Det är här som det kan vara praktiskt att ha en livförsäkring med levande förmåner. Den kan ge dig sinnesro att du kommer att kunna övervinna vissa hälsoutmaningar ekonomiskt.

Bonustips,

Vet du att du kan försäkra dig om en försäkring med levande förmåner utan läkarundersökning?

Vad exakt är levande förmåner och när kan du använda dem?

Livstidsförmåner finns i form av flera olika rider. Vissa företag har dem inbyggda i sina produkter, medan andra låter dig lägga till dem mot en extra kostnad. Levnadsförmåner är ryttare för accelererad dödsfallsförmån.

De gör det möjligt för den försäkrade att lämna in en ansökan och få tillgång till en del av dödsfallsersättningen, medan han eller hon fortfarande lever när en viss medicinsk händelse inträffar. Den försäkrade kan få pengar som han eller hon kan använda för att betala medicinska räkningar, söka alternativ behandling eller till och med ta med familjen på en sista semester.

Levnadsförmåner, deras villkor, väntetider varierar mellan de olika försäkringsbolagen men i allmänhet faller de in i tre kategorier.

Kronisk

Kritisk

Terminal sjukdom

Nedan har vi beskrivit under vilka omständigheter de olika alternativen gäller:

Kronisk – För att den försäkrade ska vara berättigad att använda den påskyndade dödsfallsregeln måste han eller hon under de senaste 12 månaderna ha fått en diagnos av en vårdgivare som visar att han eller hon lider av en sjukdom eller ett tillstånd som permanent påverkar hans eller hennes liv. Du kan kvalificera dig för att påskynda din försäkring om du inte kan utföra två av de sex aktiviteterna i det dagliga livet (ADL).

ADLs: bad, påklädning, toalettbesök, förflyttning, kontinens, ätande.

Du kan också kvalificera dig om du behöver betydande övervakning av en annan person för att skydda dig från hot mot din hälsa och säkerhet på grund av allvarlig kognitiv funktionsnedsättning.

Kritisk sjukdom – olika försäkringsbolag har olika kvalificerande utlösare. Några av dessa sjukdomar eller tillstånd är:

- Större hjärtattack

- Stroke

- Invasiv cancer

- Större organtransplantation

- Njursvikt i slutskedet

- Koma och osv.

Typiskt sett måste du ha haft försäkringen i kraft i minst 30 dagar innan du blir berättigad att påskynda din förmån. Det är också viktigt att påpeka att de flesta försäkringsbolag skulle betala ut förmånen i en klumpsumma, snarare än i månatliga delbetalningar.

Terminal illness- du skulle kunna påskynda dina livförsäkringsförmåner enligt denna rider om du har fått besked från en läkare om att din sjukdom eller ditt fysiska tillstånd sannolikt kommer att resultera i döden inom 24 månader.

Bemärk att vissa företag skulle kräva en förväntad livslängd på 12 månader eller mindre.

Hur fungerar levande förmåner i livförsäkringar:

Vi har ägnat ett separat inlägg åt hur du lämnar in en ansökan och påskyndar dina livförsäkringsförmåner. I ett nötskal, om du har drabbats av en kvalificerande sjukdom på fysiskt tillstånd, måste du lämna in en ansökan för att påskynda din dödsfallsförmån.

Företaget kommer att förse dig med en ansökningsblankett som du måste fylla i, underteckna HIPPA-blankett och auktorisera din personliga vårdgivare att lämna ut dina medicinska journaler. När företaget får tillbaka det kompletta paketet med blanketter kommer de att granska det och ge dig ett erbjudande. Du kan då bestämma om du vill slutföra en påskyndad utbetalning av förmåner eller inte. Det är verkligen svårt att förutsäga utgången av ett anspråk. Detta beror på det stora antalet variabler som är inblandade. Den största faktorn som livförsäkringsbolagen tar hänsyn till när de granskar anspråk på levande förmåner är den förväntade livslängden.

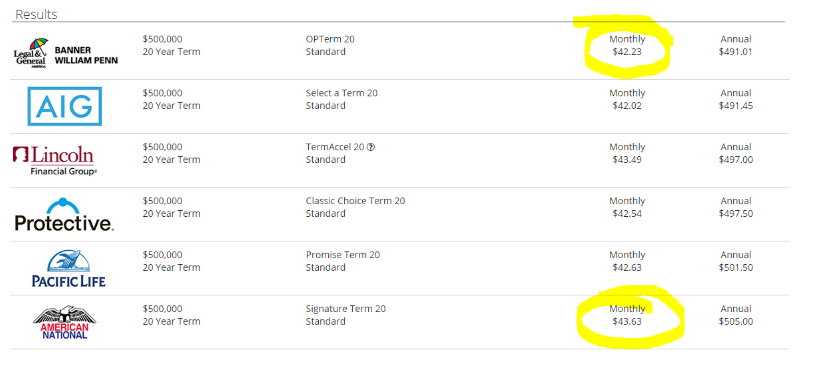

Här är ett exempel:

Jason, försäkringens ägare är 35 år gammal man. Han köper en livförsäkring på 500 000 dollar med levande förmåner för att skydda sin fru och sina tre barn. Jasons månadsavgift är 43,63 dollar per månad för en 20-årig jämn försäkring. Jason röker inte och är kvalificerad för en standardrating.

Tio år efter att försäkringen utfärdats är Jason 45 år gammal och drabbas av en allvarlig hjärtattack. Han bestämmer sig för att lämna in en ansökan om att påskynda 250 000 dollar enligt tillägget för kroniska sjukdomar. Detta innebär att han kommer att få en del av sina livförsäkringsförmåner nu, snarare än vid sin död. När Jason lämnar in en ansökan kommer försäkringsbolaget att fastställa förmånen utifrån hur allvarlig hans kritiska sjukdom är och hur mycket den påverkar hans förväntade livslängd. Baserat på hans personliga situation erbjuder försäkringsbolaget honom 125 000 dollar kontant som en accelererande förmån och han accepterar.

Jason skulle få 125 000 dollar kontant nu och hans livförsäkring skulle förbli i kraft med 250 000 dollar i dödsfallsersättning.

Jason kunde använda pengarna för att återhämta sig från sitt tillstånd och ta ledigt från jobbet samtidigt som han hade sinnesro över att hans familj är ekonomiskt omhändertagen.

Hur mycket kostar en livförsäkring med levande förmåner?

Många kunder som vi arbetar med är förvånade över att höra att en livförsäkring med levande förmåner kostar ungefär lika mycket som en livförsäkring utan.

Vi har ägnat ett separat inlägg åt hur bolagen bestämmer livförsäkringsavgifterna. Du kan granska alla de faktorer som spelar in.

Håller du Jason från exemplet ovan? Hans livförsäkring kostar 43,63 dollar i månaden. Ett alternativ för en 20-årig försäkring på 500 000 dollar med en standardränta för honom skulle kosta 42,23 dollar. Detta är 1,40 dollar mer per månad för att få livräntorna inkluderade!!!

Se bara på bilden nedan:

Slutsatsen är att

Vi är starkt övertygade om att en livförsäkring med levande förmåner är värd det. Självklart finns det aldrig en lösning som passar alla. Vi vill dock starkt uppmuntra dig att överväga att ha levande förmåner inbyggda i din livförsäkring. Det kan vara den saknade biten i ditt ekonomiska pussel.

Om du inte är säker på om du kan kvalificera dig för en försäkring med levande förmåner eller om du har några ytterligare frågor är du välkommen att kontakta oss. Du kan göra det genom att fylla i offertformuläret på sidan, skicka oss ett meddelande eller helt enkelt ringa oss.

Tack!