Provbalans exempel

Provbalans är en rapport om redovisning där slutbalanserna för olika huvudböcker i företaget finns tillgängliga; Till exempel, kostnader för allmännyttiga tjänster under en period inkluderar betalningarna av fyra olika räkningar som uppgår till 1 000, 3 000, 2 500 och 1 500 dollar, så i provbalansen kommer ett enda konto för allmännyttiga tjänster att visas med en totalsumma för alla kostnader som uppgår till 8 000 dollar.

Exempel på provbalans

I det här avsnittet kommer vi att beröra några exempel från verkligheten för att förstå provbalans. Som vi vet är försöksbalansen den första redovisningen som ska utarbetas för att kontrollera att den dubbla bokföringen av alla konton är korrekt, så det är viktigt att förstå försöksbalansen för att kunna göra korrekta redovisningar av ett företags redovisning. Provbalansen upprättas för varje enskilt konto i ett företag, men vi kommer att ta några viktiga problem och försöka lösa dem för att förstå hur provbalansen fungerar.

Det är inte möjligt att förklara varje enskilt konto för att förklara försöksbalansen, men vi kommer att försöka beröra de exempel som är viktiga och avgörande i bokföringen för varje företag.

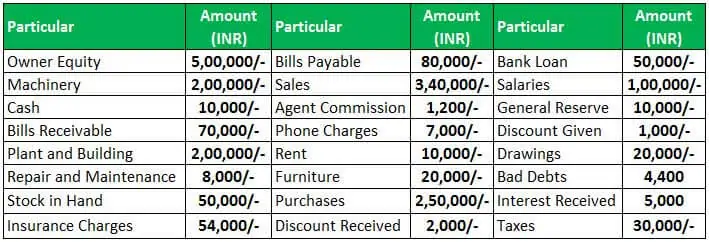

Trialbalans – exempel nr 1

Enligt definitionen av försöksbalansen är det det första steget i utarbetandet av räkenskaperna för varje företags utlåtande. Den upprättas i princip i slutet av året för en redovisningsperiod för att hjälpa till vid upprättandet av den slutliga redovisningen.

Låt oss ta det första exemplet med NSBHandicraft. Vi kommer att förbereda provbalans enligt transaktionerna som visas i nedanstående tabell för företaget den 31 mars 2019

Som transaktionerna visas ovan, kommer vi nu att förbereda provbalans för NSBHandicraft per den 31 mars 2019.

Som provbalans för NSBHandicraft per den 31 mars 2019 kan vi se att summan av debetsidan är densamma som summan av kreditsidan i provbalansen. Nu går vi vidare för att upprätta andra finansiella rapporter såsom resultaträkning, balansräkning etc. med hjälp av provbalans.

4.5 (241 betyg) 1 Onlinekurser | 3+ timmar | Verifierbart slutcertifikat | Livstidstillgång

Trialbalans är det första steget för att upprätta bokslut för ett företag. Om t.ex. summan av både debet- och kreditsidan inte stämmer överens måste vi kontrollera journalposterna igen och ta reda på med hjälp av transaktionen vad som bokfördes felaktigt.

Provsaldo – exempel nr 2

Provsaldo är slutet på redovisningsprocessen och det första steget i upprättandet av ett slutligt bokslut för företaget. I det dubbla bokföringssystemet kommer varje debetsaldo att ha samma mängd kreditsaldo. Om det finns en skillnad mellan alla debetsaldon och kreditsaldon skulle det finnas vissa fel i bokföringen av redovisningstransaktionerna.

Låt oss betrakta ytterligare ett exempel för att förstå metoden för upprättande av trial balance. Nedan finns saldona från Jyoti Enterprises bokföring per den 31 mars 2019.

Nu ska vi upprätta försöksbalans för Jyoti Enterprises per den 31 mars 2019 enligt saldot visas ovan,

Som provbalans som upprättats för Jyoti Enterprises kan vi se att båda sidorna av provbalansen är desamma, vilket indikerar att det inte finns något fel i bokföringen i huvudboken under räkenskapsåret. Trialbalansen visar alla debet- och kreditsaldon i ett enda utlåtande, och härifrån kommer vi att börja förbereda andra bokslut för företaget.

Trialbalans – exempel nr 3

Från de två ovanstående exemplen har vi sett att både saldona på debet- och kreditsidan är desamma i trialbalansen, vilket indikerar att det inte finns något fel i bokföringen av bokföringsposterna. Ibland, på grund av att revisorn inte är medveten om en viss transaktion, bokför revisorn transaktionen på ett interimskonto, som rensas efter diskussion med den berörda personen för den specifika transaktionen, och revisorn försöker att matcha slutbalansen i provbalansen.

På samma sätt kommer vi att upprätta en balansräkning för Go Green Pvt. Ltd enligt saldot visas nedan från räkenskapsböckerna,

Provsaldot blir,

Provsaldot är inte ett konto, utan det är ett schema över alla saldon för alla huvudbokskonton på ett visst datum. Försöksbalansen kommer att ha debet- och kreditkolumner, det konto som har ett debetsaldo kommer att skrivas på debetsidan, och det konto som har ett kreditsaldo kommer att bokföras på kreditkolumnsidan med det faktiska saldobeloppet.

Slutsats

Så, vad vi har lärt oss om försöksbalansen från exemplen ovan.

- Trial Balance är en redogörelse för saldon för alla konton i alla huvudböcker i alla företag på ett visst datum.

- Summan av båda sidorna innebär att debet- och kreditsidan ska vara lika, eftersom det för varje transaktion skulle finnas en debet- och kreditsida för samma belopp.

- Om summan av debet- och kreditsidan är lika betyder det att bokföringen i huvudboken för varje enskild transaktion har gjorts korrekt.

- Om summan av de båda sidokolumnerna inte stämmer överens betyder det att det finns något fel i bokföringen i huvudboken för ett visst konto, och skillnaden skulle bokföras på ett suspensivt konto och skulle rättas till efter diskussion med ledningen och det berörda teamet.

Rekommenderade artiklar

Detta har varit en vägledning till exempel på provbalans. Här diskuterar vi några av de verkliga exemplen för att förstå trial balance och lära oss hur man förbereder ett uttalande om trial balance enligt transaktionerna. Du kan lära dig mer om redovisning från följande artiklar –

- Post-Closing Trial Balance Format

- Adjusted Trial Balance

- Trial Balance vs Balance Sheet

- Balansavstämning Definition

.