Ska jag säga upp min livförsäkring?

Om du har en gammal livförsäkring – t.ex. en som du har betalat på i över 20 år – kan du börja undra vad du ska göra med den i framtiden.

Generellt sett har du några alternativ:

- Fortsätt att betala på försäkringen för att se till att den förblir aktiv (och kommer att betala ut en dödsfallsersättning)

- Reducera betalningen, vilket innebär att det inte blir några fler premier men att du behåller försäkringen

- Skippa försäkringen så att du inte längre behöver betala premien och ta emot kontanterna.

- Betala försäkringen med kontantvärdet.

- Sälj din livförsäkring för pengar

Som du har rätt att fatta båda besluten finns det för- och nackdelar med alla dina alternativ. Därför är det viktigt att du förstår din situation, dina alternativ och hur du bäst går vidare.

Om du vill minska din försäkring och inte säga upp den bör du i så fall läsa vår artikel: Det finns bara en fördel med en ”direkt” uppsägning: du är inte längre ansvarig för att betala premien.

Om du inte kan göra denna betalning av någon anledning, kanske för att du inte har tillräckligt med pengar i pension, kan det vara något att överväga.

Hur som helst vill du dock inte hoppa över det innan du undersöker dina andra alternativ.

Du har till exempel möjlighet att låna premierna och behålla försäkringen. Tillsammans med detta kan du ta kontantvärdet och behålla en del av dödsfallsersättningen. Fördelen här är lätt att se: du förlorar inte hela dödsfallsersättningen.

Avhängigt av typen av försäkring kan du kanske välja ett arrangemang där du får en månadsbetalning, samtidigt som du behåller din försäkring.

Tänk på din investering hittills

På ytan kan det vara vettigt att säga upp din hellivförsäkring som ett sätt att spara på den årliga premien. Detta gäller i ännu högre grad om du har en hög premie. Detta gäller ofta om du köpte senare i livet eller hade ett befintligt hälsotillstånd.

Du måste ta hänsyn till dina investeringar hittills innan du låter försäkringen upphöra.

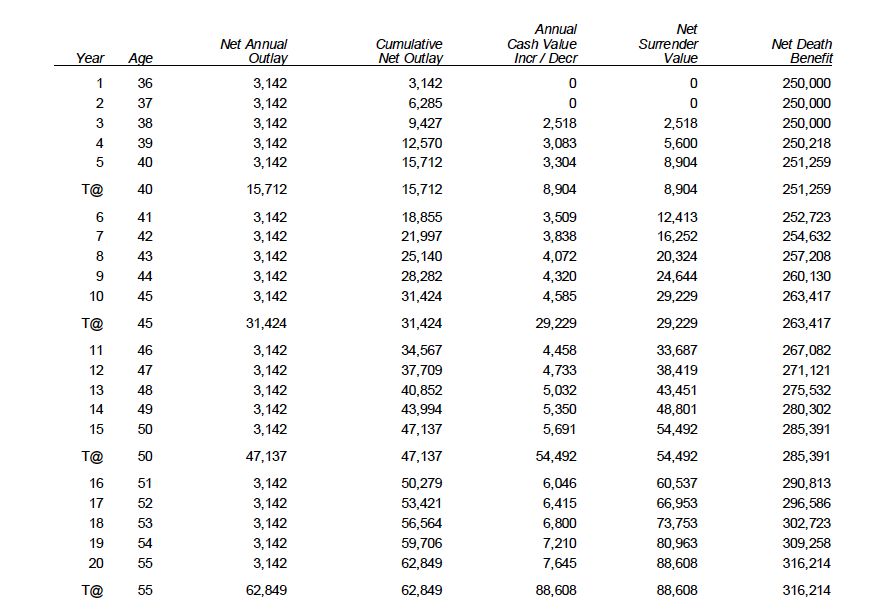

Exempel: Exempel: En 35-åring skulle betala över 3 100 dollar för en försäkring på 250 000 dollar.

Bör du säga upp hel livförsäkring

Option 1: Säg upp hel livförsäkring

Avsluta din hel livförsäkring, är definitivt och alternativ. Det är dock förmodligen inte det bästa valet i det långa loppet.

Om du bestämmer dig för att säga upp försäkringen efter 20 år kan du få tillbaka över 88 000 dollar, men du skulle förlora över 300 000 dollar i dödsfallsersättning.

Desto tidigare du säger upp ditt helliv, desto sämre investering blir det. Om du ser det tidigare exemplet kan du se att det under de två första åren inte finns något kontantvärde. Du skulle alltså inte få något tillbaka.

Option 2: Låna ut försäkringen

Du kan när som helst ta lån från försäkringen. Dessutom kan försäkringspremierna lånas från det faktiska ackumulerade kontantvärdet.

I vårt tidigare exempel skulle den här kunden kunna hålla dödsfallsersättningen igång i all evighet utan att betala premier, om han bara låter premien tas från kontantvärdet.

Option 3: Minska betalningen

Detta kan vara en teknisk term, men vi ska förklara det på enklast möjliga sätt. När du reducerar pay up en försäkring minskar dödsfallsersättningen och du behöver inte betala premier någonsin igen och du behåller din dödsfallsersättning.

I vårt tidigare exempel skulle dödsfallsersättningen vara över 200 000 dollar och kontantvärdet över 88 000 dollar och försäkringen skulle förbli för evigt, utan några fler premier. Även kontantvärdet och dödsfallsförmånen skulle öka med tiden.

Du bör också lära dig mer om terminsförsäkring och universell försäkring.

Option 4: Betala lägre premier

Du kan faktiskt sänka premierna på ett helliv väldigt enkelt. Allt du behöver göra är att ringa din agent och berätta att du kan att sänka dina premier.

Option 5: Sälj din livförsäkring för pengar

Det finns ett föga känt alternativ som gör att du kan sälja din livförsäkring.

Detta alternativ kan ge dig tillgång till kontanter omedelbart.

Det finns många företag där ute som vill köpa din livförsäkring av dig. Du säljer din livförsäkring, de ger dig pengar och du behöver inte oroa dig för livförsäkringen eftersom den är deras nu.

Företagen kan ge dig en kostnadsfri offert utan några förpliktelser.

Om du gillar det pris som de skulle köpa den för kan du bestämma dig för att sälja.