Vad är ett bankkontonummer och var finns det?

Ett rutnummer är en niosiffrig kod som används för att identifiera ett finansinstitut i USA. Bankerna använder rutnummer för att styra utbytet av medel till och från varandra. Du kan vanligtvis hitta routingnumret i det nedre vänstra hörnet på de flesta personliga checkar.

- Hur man hittar ett routingnummer

- Vad är skillnaden mellan ABA- och ACH-routingnummer?

- Vad är skillnaden mellan ACH- och banköverföringar?

- Vad är SWIFT- och IBAN-koder?

Hur man hittar ett Routingnummer

Routingnummer skapades ursprungligen av American Bankers Association (ABA) för att effektivisera cirkulationen av papperscheckar i stor skala. De kallas vanligen ABA-routingnummer eller American Clearing House (ACH) routingnummer och finns på personliga checkar, bankers webbplatser eller ABA:s onlinedatabas. Vi länkar till olika källor nedan.

Var finns routingnumret på en check?

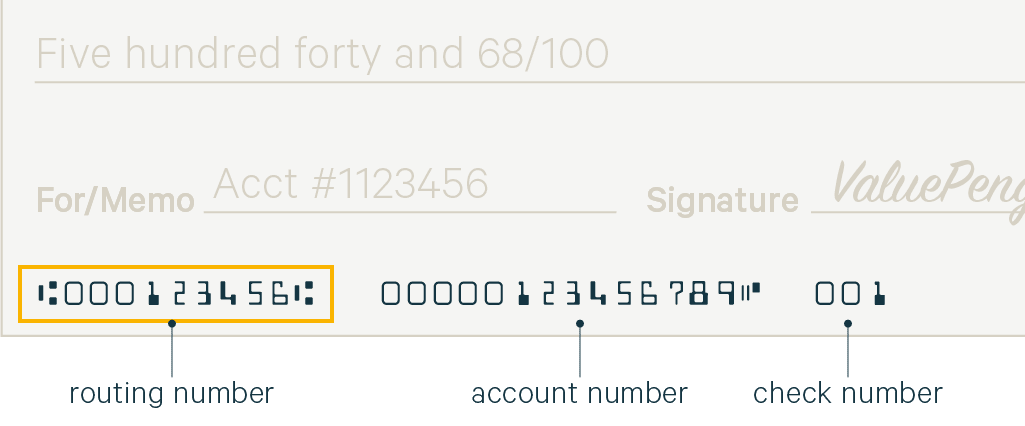

Routingnumret och ditt personliga kontonummer finns båda på botten av de checkar som din bank utfärdar. De flesta banker tillhandahåller minst ett gratis checkhäfte för nya kunder.

Routingnummer: Routingnumret består av nio siffror som är tryckta i det nedre vänstra hörnet på din check. Det udda typsnittet som används för att skriva ut numret kallas MICR (magnetic ink character recognition) och skrivs ut med elektroniskt bläck för att göra det möjligt för bankinstitut att enkelt behandla checkar.

Kontonummer: Kontonumret finns längst ner i mitten på din personliga check, precis till höger om ditt rutnummer. Kontonumret är den unika identifieraren för ditt bankkonto.

Checknummer: För att du ska kunna hålla reda på alla betalningar finns ett unikt checknummer i det nedre högra hörnet på din personliga check.

När du anger rutnummer och kontonummer är det viktigt att dubbelkolla dina uppgifter eftersom fel kan leda till misslyckade överföringar eller skicka dina pengar till fel konto. Om du upptäcker ett fel ska du meddela din bank så att den kan återkalla transaktionen. För mer information, läs vår detaljerade guide för att skriva checkar.

Så hittar du ett rutnummer utan check

Om du inte har ett checkhäfte kan du fortfarande hitta ditt rutnummer genom att kontrollera din banks webbplats eller ringa ditt lokala kontor. Routingnumret varierar beroende på bank och region. Eftersom en bank kan ha flera olika rutnummer, se till att bekräfta att ditt rutnummer motsvarar den specifika bank där du öppnade ditt konto.

Vi har inkluderat en lista över några av de större nationella låneinstituten med länkar till deras respektive rutnummer.

Hur man hittar en bank med ett rutnummer (ABA-sökning)

Om du vill leta upp en bank med hjälp av dess rutnummer kan du söka efter den på ABA:s webbplats. Dessutom kan du också söka efter rutnummer via deras webbplats genom att skriva in bankens namn och adress.

Det är möjligt att ta emot checkar utan banknamn. Tekniskt sett behandlar Federal Reserve-systemet transaktioner så länge de får bankens routingnummer och kontonummer. Det är därför det är så viktigt att skydda ditt personliga kontonummer lika noggrant som du skyddar ditt personnummer.

Vad är skillnaden mellan ABA- och ACH-routingnummer?

Tekniskt sett gäller ABA-routingnummer för papperscheckar medan ACH-routingnummer gäller för elektroniska överföringar och uttag. De flesta större banker använder idag samma routningsnummer för båda. Det är dock inte ovanligt att se separata ABA- och ACH-routingnummer för regionala låneinstitut.

ABA-routingnummer kallas ibland för ”checkroutingnummer” och ACH-routingnummer för ”elektroniskt routingnummer” eller ”nummer för elektroniska överföringar”. Om endast ett nummer nämns är det troligt att ABA- och ACH-routingnumren är desamma, men det skadar inte att kontakta din bank för att vara säker.

Vad är skillnaden mellan ACH- och Wire-överföringar?

ACH-överföringar är automatiserade elektroniska överföringar mellan finansinstitut som genomförs via en tredje parts clearinghus. Däremot är trådöverföringar direkta elektroniska överföringar mellan finansinstitut.

Trådöverföringar behandlas snabbare än ACH-överföringar eftersom de inte clearas via en tredje part. Wire transfers kan slutföras inom några timmar eller till och med minuter efter det att de har lämnats in, medan ACH-överföringar kan ta några dagar. Wire transfers anses också vara säkrare eftersom varje bank måste verifiera transaktionen innan den clearas, medan ACH-överföringar vanligtvis clearas automatiskt.

Vi finner att bankerna vanligtvis tar ut mellan 15 och 65 dollar för att skicka och ta emot wire transfers, medan ACH-överföringar i allmänhet är gratis. På grund av den extra kostnaden är det bäst att använda banköverföringar för viktiga inköp med stora belopp eller överföringar där pengarna måste komma fram snabbt. ACH-överföringar är tillräckliga för vardagliga transaktioner.

Vad är SWIFT- och IBAN-koder?

Society for Worldwide Interbank Financial Telecommunication (SWIFT) är en kod som identifierar banken vid en internationell transaktion, på samma sätt som ett ABA- eller ACH-nummer identifierar en bank vid en inhemsk transaktion i USA.

International Bank Account Number (IBAN) identifierar ditt personliga konto vid en internationell transaktion. Det är vanligtvis samma som ditt vanliga kontonummer med några extra siffror som läggs till i ett internationellt igenkännbart format. Om du behöver skicka pengar internationellt kan du be mottagaren om IBAN-numret för dennes bankkonto.

SWIFT och IBAN utvecklades båda för att standardisera ett internationellt identifieringssystem för finansiella institutioner. Medan USA använder ABA-systemet för transaktioner lokalt, accepterar och överför amerikanska banker medel med hjälp av SWIFT-systemet för multinationella transaktioner.